- Ninguna Categoria

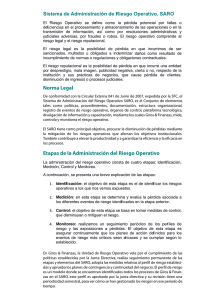

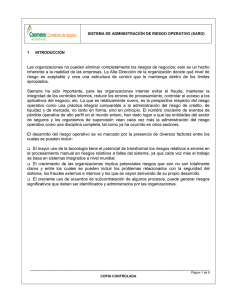

SARO - coragro valores sa

Anuncio