Marzo 2011 FIE GRAN PODER Argentina

Anuncio

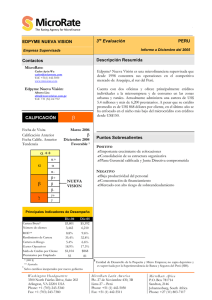

Akemi Kanashiro [email protected] Mayumi Ogata [email protected] The Rating Agency for Microfinance Marzo 2011 FIE GRAN PODER E Buena calidad de cartera, buen manejo financiero y mejoras en los resultados financieros. Organización se encuentra en proceso de consolidación. Situación Financiera1 Perspectiva de Calificación Calificación Social2 E Estable 29% 8% 8% 4% ɶ+ ɴͲ ɴ ɴ+ ɲͲ ɲ ɲ+ - Ń + Fecha de Visita Calificación anterior Fecha de calificación anterior Calificaciones realizadas 1Ver Anexo 1 2 Feb -11 E Dic.-09 6ta. Ver Calificación Social Principales Indicadores de Desempeño Cartera Bruta ('000$) Número de clientes Apalancamiento ROE* Rendimiento de cartera Cartera en Riesgo Crédito Promedio Gastos Operativos Clientes por Empleado Margen Operativo * Ajustado FIE GRAN PODER es una microfinanciera privada no supervisada con sede en la ciudad de Buenos Aires, Argentina. Establecida hace 10 años, se especializa en microcrédito individual urbano y periurbano, apoyándose en la experiencia de su accionista mayoritario, CONFIE, una de las microfinancieras más importantes de Bolivia. Al cierre del 2010, administra una cartera de US$14.8 millones, cerca de 9,000 prestatarios con un crédito promedio de US$1,704. Atiende a través de 8 agencias (2 de ellas en la capital, 5 en la provincia de Buenos Aires y 1 en la provincia de Salta), además de contar con 6 puntos de atención. El favorable contexto económico impactó en los resultados de FIE GRAN PODER. Además de mostrar un mayor dinamismo en las colocaciones; la sustancial mejora de sus resultados financieros e indicadores de calidad de cartera, resultan alentadores. La consolidación de las áreas de control es todavía un reto organizacional. 16% 13% ɶ Descripción Resumida Fundamentos de Calificación 19% 5% Argentina Dic-08 $10,360 7,997 3.8 2.7% 50.9% 4.0% $1,296 30.0% 68 1.4% Dic-09 $9,799 7,382 3.3 -2.1% 50.5% 4.6% $1,327 29.8% 68 1.1% Dic-10 $14,834 8,707 3.2 8.7% 55.2% 2.0% $1,704 29.8% 79 7.6% *Ajustado Una mayor capacitación, cultura estricta de cobro y claridad en los objetivos influyeron en los resultados. No obstante, a pesar de los cambios positivos que ayudaron al fortalecimiento institucional, estos aún son recientes, por lo que mantienen retos en cuanto a su estandarización. El sencillo diseño de la metodología, para un mercado poco competido, además del fortalecimiento de los procesos complementarios a la evaluación crediticia, y baja rotación de personal operativo son aspectos que influyeron en la reducción de la cartera en riesgo. Presenta una posición financiera favorable, a pesar del alto índice inflacionario. Una notable recuperación de la rentabilidad y margen operativo, así como su buena estructura financiera, son aspectos a destacar. Sin embargo, mantiene moderado nivel de riesgo de tasas de interés y concentración de obligaciones financieras. Además, los buenos resultados alcanzados podrían verse afectados dado el aún limitado control interno, aspecto crítico frente al crecimiento proyectado. Factores Sobresalientes Factores de riesgo x x x x x x x x x x x Mejora de los resultados financieros Excelente calidad de cartera Baja rotación de personal operativo Sólido respaldo patrimonial Comprometida Junta Buen posicionamiento Copyright © 2011 MicroRate Inc. Riesgo de tasa de interés Altos costos financieros Elevada concentración de fondeo Limitado control interno Limitada estandarización en la aplicación de la metodología FIE GRAN PODER The Rating Agency for Microfinance Marzo 2011 RESUMEN GENERAL FIE GRAN PODER ROE** Apalancamiento Dic-10 Cuartil 8.7% 3ero MicroRate Individual MicroRate No Reguladas 1er Cuartil* Promedio Promedio 21.8% 10.8% 7.3% Cartera Bruta vs Cartera en Riesgo $14,000 3.2 2do 1.9 3.5 1.9 Cartera en Riesgo 2.0% 1ero 5.1% 7.7% 6.1% $10,000 Gastos Operativos 29.8% 4to 12.9% 20.2% 28.8% $8,000 79 3ero 120 99 133 $6,000 7.6% 1ero 6.5% 3.2% 3.5% $4,000 Prestatarios por Empleado Margen Operativo Cartera Bruta*** Número de clientes Saldo de crédito por cliente * Límite inferior del 1er cuartil Dic-10 Promedio Promedio $14,834 $114,747 $37,601 8,707 75,888 49,488 $1,704 $1,582 $860 ** Ajustado % US$(000) $16,000 $12,000 $2,000 $0 2006 2007 2008 Cartera Bruta ('000$) 2009 5.0% 4.5% 4.0% 3.5% 3.0% 2.5% 2.0% 1.5% 1.0% 0.5% 0.0% 2010 Cartera en Riesgo ***('000$) enfoque en el servicio al cliente. Es una de las entidades que forma parte de CONFIE Holding, su principal accionista. Presenta una comprometida y especializada Junta, que asegura su posicionamiento en el nicho medio bajo del microcrédito argentino. Situación Financiera (Pág. 4) FIE GRAN PODER muestra una importante recuperación de los resultados financieros. El crecimiento de cartera y la buena colocación permitieron mejoras en los niveles de rentabilidad. Destaca la buena estructura financiera, con buena capacidad de negociación de fondos y sólido respaldo de su principal accionista. Aunque mantiene moderado riesgo de tasa de interés y significativa concentración de fondeo. Perspectiva Social (Pág. 11) FIE GRAN PODER logra un buen balance en su desempeño operativo y social. Su resultado y compromiso social son buenos, observándose importantes mejoras en los procesos y un claro enfoque social en todos los niveles de la organización. Operaciones y Calidad de Cartera (Pág. 6) Una sólida estrategia de recuperación de clientes y mayor capacitación metodológica, explican el sano crecimiento alcanzado. La metodología es adecuada para el mercado argentino, aunque carece de mayor estandarización en su aplicación. Destaca la mejora de la calidad de cartera, basada en una buena colocación en clientes antiguos. Organización y Gerencia (Pág. 8) Presenta una estructura organizacional sencilla, todavía adecuada para el tamaño de las operaciones. Es positiva la menor rotación de analistas y la mejora de la productividad, aunque aun insuficiente para mejorar la eficiencia. La ausencia de controles internos resulta crítica, principalmente para el crecimiento futuro. Gobierno y Posicionamiento Estratégico (Pág. 9) FIE GRAN PODER es una microfinanciera privada que brinda servicios financieros a personas excluidas del sistema financiero, con un claro Copyright © 2011 MicroRate Inc. -2- FIE GRAN PODER The Rating Agency for Microfinance Marzo 2011 Contexto PERFIL DEL PAIS Dic-06 Inflación Anual* 10.9% Devaluación Anual 1.0% Tasa de Cambio, fin del periodo/US$ 3.0 Tasa de Depósito Promedio 6.4% Crecimiento Anual del PIB 8.6% Fuente: International Finance Statistic *El indicador oficial no es consistente con la inflación real de Argentina. Después de un difícil contexto económico que atravesó el país durante el 2008 y 2009, el 2010 fue un año clave para Argentina. En efecto, muestra una recuperación firme basada en la reactivación de la demanda interna, relativa estabilidad cambiaria, entre otros. Sin embargo, la creciente inflación continúa siendo un factor importante que impide la estabilidad de la economía. Dic-07 8.5% 2.9% 3.1 9.6% 8.7% Dic-08 7.2% 9.7% 3.4 16.1% 7.0% Dic-09 7.7% 10.1% 3.8 9.5% 0.7% Dic-10 11.0% 4.7% 4.0 9.0% 9.1% control de la salida de divisas4 afecta las opciones de financiamiento, encareciéndolas más, lo que afecta también al sector microfinanciero. Sector Microfinanciero El sector de las microfinanzas todavía se encuentra en una etapa inicial de desarrollo, traducido en una baja competencia. Así, existe un amplio mercado por atender, calculándose en por lo menos dos millones de microempresarios con limitado acceso al sistema bancario tradicional. La solidez del sistema financiero, el favorable resultado fiscal, la recuperación de las reservas del Banco Central, la buena producción agrícola y buenas perspectivas de precios de materias primas sustentaron el crecimiento del producto durante el año 2010. Para el año 2011 se espera similar panorama, observándose poca incertidumbre en los agentes económicos. La óptica social del gobierno en el sector se dio con la Ley de Fomento al Microcrédito que favorece sólo a Organismos No Gubernamentales y fundaciones. Adicionalmente, una banca de segundo piso (Fondo de Capitalización-FONCAP) atiende y apoya al sector, aunque con recursos limitados. Destaca el desarrollo una central de riesgo especializada en microcrédito (INFOCRED), creada conjuntamente con la Red Argentina de Instituciones de Microcréditos-RADIM, herramienta importante para el análisis crediticio. No obstante, este crecimiento se ha venido produciendo con limitadas inversiones, debido a que sus principales socios comerciales aún se encuentran en proceso de estabilización, luego de la crisis internacional. Además, preocupa la todavía elevada inflación, que se traslada a los precios finales y a los salarios de los trabajadores y la cual no es reportada en cifras reales por el gobierno. En efecto, la inflación calculada por consultoras privadas se aproxima al 15% y 20%3. Si bien la competencia todavía es baja, se observa una creciente participación de pequeñas microfinancieras que están ingresando al mercado. A pesar que existen cerca de 300 entidades (sociedades civiles, cooperativas, mutuales, etc.) con créditos para sectores socioeconómicos bajos, pocas se orientan realmente a microfinanzas. A pesar que en marzo de 2010 el gobierno habilitó el uso del 10% de las Reservas Internacionales para el pago de la deuda soberana, aún no se observan acciones que impliquen riesgo para la estabilidad financiera. De hecho, resulta positivo el incremento de las reservas como respaldo para hacer frente a cualquier otra eventualidad. A nivel de RADIM (con 13 IMF afiliadas), FIE GRAN PODER destaca como miembro principal y activo, con el mayor volumen de colocaciones y número de clientes en la metodología individual. El sector financiero está compuesto por más de 60 instituciones, entre bancos privados y públicos, así como financieras y cooperativas, obligadas a un encaje anual de 30% sobre los fondos de inversión extranjeros, según la norma. Cabe mencionar que el 4 3 Los intereses y comisiones hacia instituciones particulares están gravadas con 21% de impuesto al valor agregado y hasta 35% de impuesto a la renta. Fuente: Reuters y América Economía. Copyright © 2011 MicroRate Inc. -3- FIE GRAN PODER The Rating Agency for Microfinance Situación Financiera Marzo 2011 E ÍNDICES FINANCIEROS Adecuación de Patrimonio Deuda / Patrimonio Calidad de Activos Cartera en Riesgo / Cartera Bruta Castigos/ Cartera bruta Provisiones / Cartera en riesgo Gasto de provisiones / Cartera bruta promedio Gerencia Gastos de operación / Cartera bruta promedio Rendimiento Ingreso neto / Patrimonio promedio Ingreso neto / Activo promedio Rendimiento de cartera Costo de fondeo Liquidez Caja y Bancos + Inv. Temporales / Cartera Bruta Dic-06 MicroRate Individual Rendimiento de cartera 50.9% 50.5% 55.2% 35.4% 30.0% 29.8% 29.8% 20.2% 3.3% 3.3% 4.1% Gastos Financieros 16.3% 16.8% 14.5% 8.0% Margen operativo neto 1.4% 1.1% 7.6% 3.2% ROE ajustado 2.7% -2.1% 8.7% 10.8% Gastos de operación / Cartera bruta promedio Gasto de provisiones / Cartera bruta promedio 2.8% Copyright © 2011 MicroRate Inc. Dic-09 Dic-10 4.3 3.8 3.3 3.2 3.5% 0.2% 130.3% 2.3% 3.7% 1.1% 120.2% 3.6% 4.0% 1.4% 149.6% 3.3% 4.6% 2.1% 110.9% 2.8% 2.0% 0.9% 252.3% 3.3% 10.6% 23.1% 30.0% 29.8% 29.8% 29.0% 4.7% 26.1% 6.6% 11.5% 2.1% 41.5% 10.6% 10.4% 2.0% 50.9% 18.4% 5.0% 1.0% 50.5% 19.3% 19.0% 4.1% 55.2% 17.4% 3.7% 13.1% 6.5% 14.4% 6.7% El margen operativo presenta una significativa recuperación, producto del mayor rendimiento de cartera y menores gastos financieros. El rendimiento de cartera pasó de 50.5% en 2009 a 55.2% en 2010, por la mejor colocación y recuperación de créditos. Otro factor que impulsó el margen fueron las favorables condiciones de fondeo que logró negociar. Aunque, a pesar de la reducción en los gastos financieros, éstos todavía son elevados debido a las operaciones de cobertura cambiaria. La rentabilidad patrimonial sin ajustar (ROE) presenta una sustancial mejora, resultado del aumento del margen operativo. Luego de los ajustes efectuados por MicroRate (Ver Ajustes Financieros), el ROE alcanza un nivel similar al de IMF con metodología Individual. Cabe mencionar que si se realizase un ajuste por la inflación real del país (alrededor del 20% anual), el ROE se reduciría a 0.5%, nivel mínimo, aunque todavía positivo. Dic-08 Dic-09 Dic-10 Dic-08 3.9 FIE GRAN PODER muestra una importante recuperación de los resultados financieros. El crecimiento de cartera y la buena colocación permitieron mejoras en los niveles de rentabilidad. Destaca la buena estructura financiera, con buena capacidad de negociación de fondos y sólido respaldo de su principal accionista. Aunque mantiene moderado riesgo de tasa de interés y significativa concentración de fondeo. Índices Financieros Dic-07 Es positiva la estabilidad de la eficiencia operativa, lograda por el crecimiento de cartera. En cambio, una política de provisiones más estricta, incrementó el gasto de provisiones (Ver Calidad de Cartera). Presenta buena estructura financiera, con aceptable nivel de liquidez y buen manejo de riesgos de moneda y plazos, aunque moderado riesgo de tasa de interés. El apalancamiento es manejable, habiéndose mantenido estable. Destaca el respaldo de su principal accionista, que fortaleció el patrimonio mediante aumentos de capital. Gran parte de la estructura de financiamiento la representan deudas comerciales (75.9%) y patrimonio (23.7%). -4- FIE GRAN PODER The Rating Agency for Microfinance DICIEMBRE 2010 Análisis de Liquidez Caja y Bancos Inversiones Cartera Bruta Otros Total Obligaciones Otros Total Brecha Brecha Acumulada MN: Moneda Nacional ME: Moneda Extranjera Marzo 2011 Hasta 3 meses MN ME 518 170 158 5,281 3 373 11 6,171 342 528 677 32 1,204 32 4,967 309 4,967 309 Hasta 6 meses MN ME 3,663 3 118 0 3,780 3 931 584 453 43 1,384 627 2,396 (624) 7,363 (315) La diversidad de fondeo con mejores condiciones beneficiaron la estructura y resultados. A pesar de los esfuerzos por ampliar las opciones de financiamiento, el 40% de las obligaciones todavía se concentra en un acreedor. Sin embargo, son destacables las recientes negociaciones con bancos locales, demostrando la confianza que brinda la institución. Pese a que su participación es baja, sus condiciones crediticias son favorables. Proveedores de Financiamiento Fuente US$ 000 Préstamos subsidiados CONFIE $59 Préstamos Comerciales FMO $4,721 Triple Jump $2,012 Foncap $1,517 BID $1,509 Oikocredit $1,467 CAF $161 Banco Santander $130 Banco Ciudad $94 >1 año MN ME 1,288 9 266 0 1,555 9 4,567 2,766 4,567 2,766 (3,013) (2,757) 6,790 (3,486) función a la LIBOR5, BADLAR6 y BAIBOR7),de las cuales, sólo el BADLAR registra volatilidad, pudiendo incrementar la exposición. Factor que mitiga este potencial riesgo es la corta rotación de la cartera que brinda flexibilidad. Factor positivo adicional es el buen manejo de la liquidez, con seguimiento diario. El indicador alcanzado (6.7%) resulta del crecimiento de las colocaciones, eficiente dado el alto costo de fondeo (17.4%). % A la fecha de la visita, contaba aproximadamente con el 90% del fondeo necesario para atender el crecimiento proyectado para el año 2011 (59% en cartera). 0.5% 40.5% 17.2% 13.0% 12.9% 12.6% 1.4% 1.1% 0.8% No existe riesgo de descalce por plazos y muestra bajo riesgo de descalce por moneda. A pesar que en el cuadro de liquidez (Ver Cuadro) se observa una brecha negativa de US$3.5 millones, el 98% de ellos se encuentra cubierto por operaciones forward y una línea con un banco local que cubre hasta US$700 mil, quedando sólo un 2% sin cobertura. 5 London Interbank Offered Rate es una tasa de referencia que ofrecen los bancos en el mercado interbancario. 6 Tasa de interés promedio de entidades financieras para depósito a plazo fijo de más de $1 millón de pesos. 7 Buenos Aires Interbank Offered Rate es una tasa de interés promedio por depósitos que ofrecen los principales bancos de Argentina en el mercado interbancario. Presenta un moderado riesgo de tasa de interés, al pactarse el 60% de los adeudos a tasa variable (en Copyright © 2011 MicroRate Inc. Hasta 12 meses MN ME 149 3,840 6 122 265 3,962 421 1,459 835 63 1,522 835 2,440 (414) 9,803 (729) -5- FIE GRAN PODER The Rating Agency for Microfinance Marzo 2011 Operaciones y Calidad de Cartera PERFIL DE LA COMPAÑÍA Cartera Bruta Cambio Anual de Cartera Bruta Número de Clientes Cambio Anual en Número de Clientes Número de Préstamos Vigentes Promedio Saldo de Créditos-Por Cliente ($) Cartera en Riesgo / Cartera Bruta Rendimiento de la Cartera Dic-06 $5,711 48.2% 5,111 52.4% 5,111 $1,117 3.5% 26.1% Dic-09 Microempresa 77.2% Pequeña Empresa 7.0% Vivienda 14.2% Consumo* 1.6% Total 100% *Libre Disponibilidad Dic-10 69.7% 9.9% 18.0% 2.4% 100% Dic-09 84.6% 1.0% 11.0% 3.4% 100% Dic-10 81.3% 1.7% 12.9% 4.1% 100% Crédito Promedio Dic-09 Dic-10 $1,210 $1,461 $9,441 $9,695 $1,712 $2,377 $638 $990 $1,327 $1,704 Pese a su alto costo crediticio en comparación a la muestra MicroRate Individual (85% a Junio 2010), muestra un costo bajo con respecto al mercado local, siendo una de las pocas microfinancieras que aplica intereses sobre saldos. El crédito promedio mostró incremento (US$1,327 en 2009 a US$1,704 en 2010); aunque el nivel todavía refleja su posicionamiento en el nicho medio bajo del microcrédito (Ver Gobierno y Posicionamiento). El aumento obedece a la mayor colocación en clientes antiguos, reflejado en una mayor participación en los créditos de Vivienda y Libre Disponibilidad. Su metodología, de sencillo diseño es aceptable para el mercado que atiende. A pesar de los esfuerzos de estandarización, carece todavía de homogeneidad en la aplicación de algunos procesos complementarios a la evaluación crediticia, como por ejemplo la supervisión de cartera y de montos bajos. La Ofrece tres productos crediticios con metodología individual, siendo Microempresa9 el más representativo. Adicionalmente, existen mecanismos 10 Son préstamos adicionales, otorgados bajo las mismas condiciones de un crédito normal. Un cliente puede tener sólo dos créditos como máximo, al mismo tiempo. 11 Nuevo crédito que cancela el saldo del crédito anterior el mismo día con sólo pagar el 75% del capital inicial. 12 Impuesto de Valor Agregado equivalente al 21% del préstamo. 13 Impuesto que grava todo tipo de contrato oneroso. 8 Según cálculos de MicroRate, si se considerase una inflación del 20%, el crecimiento real de las colocaciones equivaldría a un 32%. 9 MicroRate define microcrédito todos aquellos préstamos desembolsados hasta US$10,000 o su equivalente en moneda local. Copyright © 2011 MicroRate Inc. Dic-10 $14,834 51.4% 8,707 17.9% 9,687 $1,704 2.0% 55.2% Costo del crédito al cliente Diciembre 2010 TNA TEA Metodología y Frecuencia Garantía Interés * ** Monto Individual US$500 85.0% 127.4% Mensual No Saldo Individual US$1,000 83.0% 123.2% * Tasa nominal anual. ** Tasa de interés efectiva anual. Toma en cuenta los efectos compuestos. Ambos incluyen intereses, gastos administrativos e impuestos. Detalle de Cartera a Diciembre 2010 Clientes Dic-09 $9,799 -5.4% 7,382 -7.7% 7,864 $1,327 4.6% 50.5% Las condiciones crediticias son buenas. Casi la totalidad de sus créditos se coloca en moneda local y frecuencia de pago mensual. La estructura de corto plazo (79% de las operaciones) es favorable, brindando flexibilidad. La tasa de interés es competitiva y escalonada según monto (70% -80% anual). Incluye el cobro de una comisión por gastos administrativos (1.5%-2.5%), el IVA12 y el impuesto a los sellos13 (0.8% en Buenos Aires y 1.2% en Salta). Presentó un significativo crecimiento de las colocaciones (58.4% en moneda local8), y en menor medida la base de clientes (17.9%). Un sistema de incentivos que prioriza el número de créditos, así como metas específicas de crecimiento son factores que explican la recuperación de la cartera. Cartera Dic-08 $10,360 20.2% 7,997 23.5% 8,785 $1,296 4.0% 50.9% para fidelizar a sus cliente, como préstamos paralelos10 y renovaciones anticipadas, denominadas ampliaciones11 (9% de la cartera, nivel bajo). Una sólida estrategia de recuperación de clientes y mayor capacitación metodológica, explican el sano crecimiento alcanzado. La metodología es adecuada para el mercado argentino, aunque carece de mayor estandarización en su aplicación. Destaca la mejora de la calidad de cartera, basada en una buena colocación en clientes antiguos. Producto Dic-07 $8,617 50.9% 6,473 26.6% 6,473 $1,331 3.7% 41.5% -6- FIE GRAN PODER The Rating Agency for Microfinance Marzo 2011 especialización por producto continúa siendo una oportunidad de mejora. excelentes niveles de calidad14 y cobertura15. El nivel de operaciones de mayor riesgo es mínimo. Es positivo el énfasis en el análisis de la voluntad y capacidad de pago. Sin embargo, persisten debilidades en el análisis de esta última, el cual difiere entre agencias. Por ejemplo, no existen márgenes de seguridad (relación cuota-margen neto), análisis de estacionalidad según giro del negocio, siendo aspectos observados anteriormente (Ver reporte anteriores). Además, los comités no son participativos y la profundidad del análisis varía por agencia, siendo otro factor que afecta la estandarización. Es destacable el indicador de cartera en riesgo. Se observa una mejora de 50%, ubicándose incluso mejor en comparación al primer cuartil de la muestra MicroRate 50 (3.4% a Junio 2010). Se muestra consistente, al observarse una continua reducción de la morosidad, tanto en términos porcentuales como en montos nominales. Una cobranza oportuna con procesos más estrictos, apoyada en cobradores, así como una colocación sana en clientes antiguos explican estos resultados. La morosidad por producto evidencia también una mejora. El seguimiento de los préstamos de montos inferiores a US$5,000 es todavía limitado (58.9% del saldo de cartera) y depende del criterio del Jefe de Agencia, al no estar formalizado, restando estandarización. Cartera en Riesgo por Producto Producto PAR* Peso en el PAR Dic-09 Dic-10 Dic-09 Microempresa 4.9% 2.4% 82.1% Pequeña Empresa 0.8% 0.0% 1.2% Vivienda 3.5% 1.5% 10.7% Consumo 17.1% 2.7% 6.0% Total 4.6% 2.0% 100% * Cartera atrasada mayor a 30 días más créditos refinanciados Una metodología especializada para créditos agrícolas resultaría conveniente para mejorar el análisis crediticio y considerar los riesgos inherentes del producto. Al momento de la visita, su evaluación era similar a la microempresa. No obstante, se estima una baja participación (3% de la cartera aproximadamente). A pesar de los vacíos en la política crediticia, la metodología es todavía funcional. No obstante, frente al mayor crecimiento, resulta crítico reforzar estas limitaciones. Dic-10 82.9% 0.0% 13.9% 3.2% 100% Los castigos también muestran reducción, alcanzando un nivel saludable de 0.9%. No obstante, el nivel podría deteriorarse al tener el 71% de la cartera en riesgo en el rango de atraso mayor a 90 días. Cuenta con adecuadas políticas frente al sobreendeudamiento, al limitar el endeudamiento con la IMF y con el sistema financiero (alrededor de US$15,000 y US$25,000, respectivamente). Adicionalmente, la consulta en dos burós de créditos reduce este riesgo. Participación de los días en atraso respecto al PAR Rangos de días Dic-09 Dic-10 de atraso 31 a 60 días 4.3% 6.0% 61 a 90 días 3.0% 6.0% 91 a 180 días 13.4% 16.4% mayor a 180 días 66.4% 55.1% Calidad de Cartera Dic-08 Dic-09 Dic-10 MicroRate Individual La cobertura de provisiones es excelente, superando los estándares internacionales (100% aprox.). Cartera en Riesgo 4.0% 4.6% 2.0% 7.7% Castigos 1.4% 2.1% 0.9% 2.3% 149.6% 110.9% 252.3% 139.8% La gestión de operaciones riesgosas es buena. Existe bajo nivel de refinanciados y ampliaciones (0.4% y 9% de la cartera, respectivamente), siendo estas últimas, manejadas adecuadamente, aunque queda pendiente un seguimiento más cercano para este tipo de créditos. Calidad de cartera Cobertura por provisiones Las medidas oportunas que cubren los vacíos en el diseño de la metodología, además de una fuerte capacitación, colocación en clientes recurrentes y procesos estrictos de cobro, resultaron en Las áreas de mejora se enfocan en los comités de mora, con aplicación y periodicidad poco 14 15 Copyright © 2011 MicroRate Inc. -7- Cartera en riesgo más castigos. Provisiones acumuladas / cartera en riesgo. FIE GRAN PODER The Rating Agency for Microfinance Marzo 2011 homogéneas. La participación del analista es limitada según el criterio del Jefe de Agencia, limitando la retroalimentación. Organización y Gerencia Organización Dic-08 Dic-09 Dic-10 8 8 8 Personal Total 106 105 106 Número de analistas 40 36 38 Rotación de personal 37% 32% 35% Número de agencias Evolución de Cartera en Riesgo y Castigos 7% 6% 5% Presenta una estructura organizacional sencilla, todavía adecuada para el tamaño de las operaciones. Es positiva la menor rotación de analistas y la mejora de la productividad, aunque aún insuficiente para mejorar la eficiencia. La ausencia de controles internos resulta crítica, principalmente para el crecimiento futuro. 4% 3% 2% 1% La Gerencia General está a cargo de un contador profesional desde hace algunos años. A pesar del incondicional apoyo que le ofrece el Presidente de la Junta, logra mayor autonomía en sus funciones. Si bien concentraba funciones de administración y finanzas, ello se ha buscado minimizar con la delegación de estas responsabilidades a Jefaturas especializadas. 0% Dic-06 Dic-07 Dic-08 Dic-09 Dic-10 Cartera en Riesgo / Cartera Castigos / Cartera La Gerencia Comercial es ocupada por una profesional cuyo desempeño es adecuado y que trabaja coordinadamente con dos Gerentes Regionales, responsables del control de las operaciones. No obstante, la supervisión es todavía limitada, principalmente en operaciones de mayor riesgo y gestión de cartera, ya que no existe una distribución equitativa de agencias que permita un adecuado monitoreo. En ese sentido, la decisión institucional de contratar nuevos Gerentes Regionales reforzará el control. El área de Recursos Humanos cuenta con una profesional especializada, aunque con poca experiencia en el sector de las microfinanzas. Su desempeño es adecuado, realizando importantes mejoras que se reflejan en una menor rotación de analistas (de 42.5% en 2009 a 30.6% en 2010). Los retos organizacionales que enfrenta se mantienen según lo observado en el período anterior (Ver Reporte a Diciembre 2009). En efecto, la vacancia de las áreas de Auditoría y Control Normativo limita considerablemente el control de las operaciones, poniendo en riesgo los resultados. Si bien los Gerentes Regionales suplen esta labor aceptablemente, su capacidad operativa resulta Copyright © 2011 MicroRate Inc. -8- FIE GRAN PODER The Rating Agency for Microfinance Marzo 2011 insuficiente, considerando su alto crecimiento proyectado. Gobierno y Posicionamiento Estratégico FIE GRAN PODER es una microfinanciera privada que brinda servicios financieros a personas excluidas del sistema financiero, con un claro enfoque en el servicio al cliente. Es una de las entidades que forma parte de CONFIE Holding, su principal accionista. Presenta una comprometida y especializada Junta, que asegura su posicionamiento en el nicho medio bajo del microcrédito argentino. Productividad y Eficiencia Eficiencia y productividad Dic-08 Dic-09 Dic-10 MicroRate Individual Gastos de operación 30.0% 29.8% 29.8% 20.2% Gastos por prestatario $394 $390 $457 $258 Prestatarios/ Analista 180 198 220 222 Prestatarios/ Total Personal 68 68 79 99 Inicia sus operaciones como una sociedad anónima, con los aportes de sus principales accionistas. Destaca el enfoque social y el sólido respaldo financiero de su accionista mayoritario. La generación de economías de escala se ve limitada por una todavía moderada productividad. Sin embargo, resulta positivo que se hayan mantenido los niveles de gastos operativos, influenciados por el crecimiento de la cartera. En efecto, este indicador aún se ubica por debajo del promedio de la muestra MicroRate Individual (20.2% a Jun-10). No obstante, a pesar de los elevados costos laborales, ajustes salariales y fuerte inversión para fortalecimiento, es destacable que se haya logrado mantener su nivel. % Corporación de Fomento a Iniciativas Económicas S.L.* 65% Incofin 33% Persona Natural 2% *CONFIE Muestra apertura únicamente para nuevos accionistas que compartan el mismo perfil social, manteniendo a CONFIE como su accionista mayoritario. Los constantes aportes de capital que realiza esta entidad (US$1.3 millones en 2010) demuestran su compromiso y respaldo para fortalecer el patrimonio. La mayor exigencia en colocar un número mínimo de créditos (30 por mes) para bonificar, así como la menor rotación de analistas, ayudaron a crecer la cartera. La productividad por analista es todavía aceptable, ubicándola similar al promedio de la muestra MicroRate Individual (222 prestatarios a Junio 2010). La Junta Directiva está conformada por seis miembros estables, comprometidos y con conocimientos del sector. Su liderazgo es notable, principalmente el del Presidente de la Junta, quien logra uniformizar la estrategia y mantener el enfoque original de la IMF. Se implementaron comités especializados de Gerencia, Recursos Humanos y Comercial, fortaleciendo el seguimiento de las gestiones. Sistema de Información Gerencial Con una base de datos centralizada y un sistema operativo robusto, el sistema utilizado logra la flexibilidad e integración que requiere para adaptarse. Presenta escalabilidad y capacidad para soportar el crecimiento con buenos niveles de seguridad. Muestra un fuerte posicionamiento en el nicho medio bajo del microcrédito. Es la institución líder del sector y opera con un claro objetivo social: atender a clientes con escasos recursos y sin acceso a la banca. Como medida para prevenir el sobreendeudamiento, se incorporan datos de la central de riesgo de la red RADIM (interfase), siendo positivo. Las copias de resguardo se efectúan diariamente y son almacenadas fuera de la IMF. La estrategia de ofrecer servicios financieros a inmigrantes en zonas periurbanas de la capital se mantiene. Consistente con su misión institucional, el Plan Estratégico (actualmente en revisión) identifica las oportunidades de mejora; por ejemplo, agilizar el proceso de desembolso, fortalecer los mandos medios y consolidar la metodología Los bloqueos automatizados para operaciones de mayor riesgo, así como su identificación oportuna son factores pendientes por mejorar. Copyright © 2011 MicroRate Inc. Estructura de Accionistas -9- FIE GRAN PODER The Rating Agency for Microfinance Marzo 2011 destacando además la importancia de brindar un buen servicio al cliente. Para el 2011, se tiene previsto un crecimiento de cartera y clientes del 59%16 y 25%, respectivamente. En opinión de MicroRate, resulta una meta bastante optimista considerando la sencilla estructura de la institución, carente de controles suficientes. Así, resulta positiva la decisión de fortalecer las áreas claves de control (Auditoría y Control Normativo). 16 Considerando un 25% de inflación real proyectada, se espera un crecimiento real del 27%, aproximadamente. Copyright © 2011 MicroRate Inc. - 10 - FIE GRAN PODER The Rating Agency for Microfinance Marzo 2011 Perspectiva Social PERFIL SOCIAL DE ARGENTINA GNI per cápita (US$) GNI per cápita, 40% población más pobre (US$) Población (millones) Incidencia de Pobreza Total* Incidencia de Pobreza Extrema** INDICES SOCIALES DE FIE GRAN PODER Número de clientes Gastos de operación por prestatario Tasa de retención de clientes Rotación de personal Porcentaje de clientes en zonas rurales Pocentaje de clientas mujeres atendidas Costo efectivo del crédito (US$1,000) Dic-08 $6,693 $1,790 39.9 15.3% 4.4% Dic-08 7,997 $394 66% 37% n.d. 43% n.d. Dic-09 $7,600 $2,033 40.3 13.9% 4.0% Dic-09 7,382 $390 60% 32% n.d. 43% 124% Dic-10 $7,600 $2,033 40.7 13.3% 4.5% Dic-10 8,707 $457 78% 35% n.d. 44% 123% Fuente: Centro Estadístico para América Latina (CEPAL/ONU), Banco Mundial, International Finance Statistic e Instituto Nacional de Estadísticas y Censos de Argentina. *Medido como porcentaje de personas bajo la línea de pobreza en los aglomerados urbanos y regiones. **Medido como porcentaje de personas bajo la línea de indigencia en los aglomerados urbanos y regiones. enfoque social en todos los niveles de la organización. Misión Institucional La profundidad de las operaciones crediticias y la diversidad de servicios son buenas, sustentada en un préstamo promedio bajo enfocado en el nicho medio bajo del microcrédito argentino, ofreciendo servicios financieros y capacitaciones a personas excluidas del sistema financiero. El grado de responsabilidad institucional, también, es bueno, con una fuerte preocupación por el bienestar de su cliente interno y externo. A pesar que la provisión de los servicios y la sostenibilidad están aseguradas, la eficiencia social aún muestra oportunidad de mejora. “Facilitar el desarrollo de las unidades económicas de escasos recursos, brindando acceso a financiamiento a las micro y pequeñas empresas, con limitaciones para acceder a sistemas convencionales de crédito, con la finalidad de impulsar la equidad e inclusión.” FIE GRAN PODER En opinión de MicroRate, FIE GRAN PODER viene cumpliendo su misión, enfocándose en el nicho medio-bajo del microcrédito local. Consistente con su misión institucional, ofrece créditos a inmigrantes y personas de bajo recursos excluidos del sistema financiero, lo cual resulta destacable. A pesar que aún no cuentan con indicadores para monitorear resultados sociales, se espera la medición de su impacto en el trascurso del año. El fuerte enfoque social de la institución se ve reflejado en los procesos internos incorporados. En efecto, la misión es clara y ha sido interiorizada por todo el personal, observándose un claro liderazgo de la Gerencia y de la Junta. Los factores resaltantes son el buen servicio ofrecido al cliente, clara preocupación por proteger a sus clientes y las constantes capacitaciones en temas financieros y valores institucionales. Queda como procesos por mejorar el monitoreo y la identificación de indicadores sociales concretos. Fundamentos de Calificación17 FIE GRAN PODER logra un buen balance en su desempeño operativo y social. Su resultado y compromiso social son buenos, observándose importantes mejoras en los procesos y un claro 17 Ver Reporte de Calificación Social realizado por MicroRate a Diciembre 2010. Copyright © 2011 MicroRate Inc. - 11 - FIE GRAN PODER The Rating Agency for Microfinance Marzo 2011 Futuro x Crecimiento de la cartera: 59% en saldo y 25% en la base de clientes para el año 2011. x Próxima incorporación del producto PYME dentro de su oferta crediticia y capacitación en el tema. x Apertura de cuatro agencias (tres en las zonas periféricas de la capital y una en la región oeste). x Fortalecimiento del área de Recursos Humanos. x Contratación de un personal adecuado para los puestos de Control Normativo y Auditoría Interna. Copyright © 2011 MicroRate Inc. - 12 - FIE GRAN PODER The Rating Agency for Microfinance BALANCE GENERAL (US$’000) Marzo 2011 Dic-06 Dic-07 Dic-08 Dic-09 Dic-10 ACTIVO Caja y Bancos Inversiones Temporarias Cartera Neta Cartera Bruta Cartera Vigente Cartera en Riesgo Provisiones para Préstamos Dudosos Intereses Devengados Por Cobrar Otros Activos Corrientes Activo Corriente 211 5,448 5,711 5,509 202 263 133 707 6,499 344 783 8,236 8,617 8,300 317 381 199 102 9,664 675 9,748 10,360 9,951 410 613 308 38 10,768 1,290 119 9,295 9,799 9,344 455 504 331 744 11,778 688 307 14,093 14,834 14,540 294 742 440 499 16,027 Inversiones de Largo Plazo Activo Fijo Otros Activos Total Activo 441 88 11 7,040 7 240 143 10,054 268 275 190 11,501 7 245 200 12,231 7 319 217 16,569 PASIVOS Ahorros Depósitos a Plazo Fijo, Corto Plazo Obligaciones, Corto Plazo Otros Pasivos, Corto Plazo Pasivo Corriente 398 203 600 1,211 306 1,517 2,712 496 3,207 2,418 749 3,167 4,336 1,269 5,605 Depósitos a Plazo Fijo, Largo Plazo Obligaciones, Largo Plazo Cuasicapital Otros Pasivos, Largo Plazo Total Pasivo 5,044 5,644 6,568 174 8,259 5,999 2 9,208 6,414 9,580 7,334 12,939 PATRIMONIO Capital Ganancias (Pérdidas) Periodo Resultado de Ejercicios Anteriores Otras Cuentas de Capital Total Patrimonio 1,131 264 1,396 1,612 183 1,795 444 213 1,636 2,293 2,465 123 (66) 129 2,650 2,399 595 89 547 3,630 Total Pasivo y Patrimonio Fuente de los Estados Financieros: Copyright © 2011 MicroRate Inc. 7,040 Reportes de Gerencia - 13 - 10,054 Estados Auditados 11,501 Estados Auditados 12,231 Estados Auditados 16,569 Reporte Gerencia FIE GRAN PODER The Rating Agency for Microfinance ESTADO DE RESULTADOS (US$’000) Por los periodos comprendidos entre: Ingresos de Intereses y Comisiones Intereses Percibidos Intereses Devengados Gastos de Intereses y Comisiones Ingreso Financiero Neto Marzo 2011 Ene-06 Dic-06 Ene-07 Dic-07 Ene-08 Dic-08 Ene-09 Dic-09 Ene-10 Dic-10 1,248 1,116 133 295 954 2,976 2,776 199 723 2,253 4,834 4,527 308 1,543 3,292 5,088 4,757 331 1,690 3,398 6,801 6,361 440 1,782 5,018 Provisión para Préstamos Dudosos Ingreso Financiero, Después de Provisión 108 846 259 1,994 312 2,980 281 3,117 409 4,609 Gastos Operativos Personal Otros Gastos Operativos Ingreso Neto de Operaciones 508 342 166 337 1,655 798 857 339 2,848 1,278 1,570 132 3,001 1,459 1,542 115 3,675 1,866 1,809 935 Otros Ingresos Ingresos de Inversiones Otro Ingresos No Extraordinarios 9 9 1 1 144 144 75 13 62 73 23 50 Otros Gastos Ajuste por el Efecto de Inflación Otros Gastos No Extraordinarios Ingresos No Operativos Netos 2 2 345 125 125 215 276 190 116 116 892 Extraordinarios Ingresos Extraordinarios Gastos Extraordinarios Resultado Antes de Impuestos 14 48 34 359 59 60 1 275 71 72 1 347 (1) 1 190 892 Impuestos Resultado 94 264 91 183 134 213 67 123 297 595 Fuente de los Estados Financieros: Copyright © 2011 MicroRate Inc. Reportes de Gerencia - 14 - Estados Auditados Estados Auditados Estados Auditados Reporte Gerencia FIE GRAN PODER The Rating Agency for Microfinance Marzo 2011 Ajustes Financieros Los Estados Financieros de este reporte han sido presentados de acuerdo a un formato común, pero no fueron ajustados por diferentes políticas de contabilización y tampoco por subsidios. Por ello, para permitir una comparación entre instituciones microfinancieras, las tablas presentadas a continuación, muestran indicadores de desempeño, basados en estados financieros ajustados. Los ajustes están concentrados en las siguientes áreas: ajuste por inflación en caso que la institución no lo realice, castigos y provisiones por colocaciones, las cuales son recalculadas en base a una fórmula generalmente aceptada como prudente para carteras con las características típicas de una microfinanciera18 y el ajuste por fondos subsidiados19. MicroRate realizó ajustes por inflación de US$ 315 mil y costo de fondeo por US$ 7 mil, reduciendo el resultado anualizado neto de US$ 595 mil a US$ 273 mil, lo que a su vez redujo el ROE de 19% a 8.7%. 18 MicroRate castiga préstamos en mora > 180 días y recalcula las provisiones de acuerdo con lo siguiente: 1-30 días 10% 31-60 días 30% 61-90 días 60% > 90 días 100% Refinanciados 50% Refinanciados con > 1 día mora 100% 19 MicroRate toma la tasa de depósitos del FMI/Estadísticas Financieras Internacionales como tasa mínima de mercado para préstamos en moneda local. Para pasivo en US$, el LIBOR a un año +2% y la tasa preferencial se utilizan para los préstamos a corto y largo plazo respectivamente. La diferencia entre la tasa mínima del mercado y la tasa cobrada por los fondos se aplica al promedio de los fondos en balance y es imputada como un gasto financiero adicional Copyright © 2011 MicroRate Inc. - 15 - FIE GRAN PODER The Rating Agency for Microfinance TABLA COMPARATIVA AJUSTADA (US$'000) Marzo 2011 INDICADORES PROMEDIO DE MUESTRAS COMPARATIVAS MICRORATE FIE GRAN PODER* INDIVIDUAL NO REGULADAS IMF MEDIANAS $14,834 51.4% 9,687 23.2% 8,707 17.9% $1,704 2.0% 0.9% 252.3% 3.3% $114,747 25.6% 83,927 12.4% 75,888 13.7% $1,582 7.7% 2.3% 139.8% 4.1% $37,601 22.6% 54,099 8.2% 49,488 12.6% $860 6.1% 3.1% 188.8% 3.4% $29,796 29.1% 32,606 11.5% 31,219 12.8% $1,330 5.9% 1.8% 264.2% 3.1% Indicadores de Productividad Gastos operativos / Cartera bruta promedio Número de Prestatarios por Analista Número de Prestatarios/Total Personal Rendimiento de Cartera Gasto de personal /Cartera bruta promedio Oficiales de crédito / Total personal Sueldo variable / Sueldo base Personal con < 12 meses en la empresa Gastos operativos / Prestatario 29.8% 220 79 55.2% 15.1% 35.8% 18.0% 20.8% $457 20.2% 222 99 35.4% 11.7% 44.5% 39.1% 32.1% $258 28.8% 301 133 41.4% 17.7% 44.4% 42.7% 26.0% $196 18.4% 269 124 30.7% 11.3% 47.1% 47.7% 32.9% $216 Relaciones Financieras Pasivo / Patrimonio Patrimonio/Activo Ingreso Neto / Patrimonio promedio (ROE) Ingreso Neto / Activo promedio (ROA) Gasto de interés no Ajustado/ Cartera bruta promedio Gasto de interés no Ajustado / Oblig. financieras promedio Caja y Bancos + Inv. Temporales / Cartera Bruta Margen Operativo Ajustado 3.2 21.9% 8.7% 1.9% 14.5% 17.4% 6.7% 7.6% 3.5 25.8% 10.8% 2.3% 8.0% 9.6% 17.5% 3.2% 1.9 36.7% 7.3% 2.8% 7.6% 11.3% 17.9% 3.5% 3.0 29.5% 5.1% 1.8% 7.2% 8.8% 14.1% 2.0% $6,801 $273 $16,569 $0 $11,670 $3,630 $31,629 $3,691 $142,251 $57,100 $49,411 $27,139 $11,737 $2,233 $41,902 $55 $25,252 $14,682 $8,627 $590 $35,670 $4,797 $19,532 $9,659 Periodo: Junio 2010 Cartera de Préstamos Cartera Bruta (US$'000) Cambio Anual Cartera Bruta Número de Préstamos Vigentes Cambio Anual en Número de Préstamos Vigentes Número de Prestatarios Cambio Anual en Número de Prestatarios Saldo promedio de Prestatarios -Montos en Unidades Cartera en Riesgo (Mora 30-180 Días) / Cartera Bruta Castigos / Cartera Bruta Provisiones No Ajustadas / Cartera en Riesgo no Ajustada Gasto de Provisiones / Cartera Promedio Montos Absolutos (US$'000) Ingresos por Intereses y Comisiones Resultado Neto Activo Total Depósitos Fondos Financieros (excluye Depósitos) Patrimonio *Datos con cifras a Diciembre 2010 Copyright © 2011 MicroRate Inc. - 16 - FIE GRAN PODER The Rating Agency for Microfinance Calificación Į++ Į+ Į Į- Marzo 2011 TablaparalaCalificacióndeDesempeñoMicrofinanciero Aquellas IMF que exhiben una consistente relación clara y racional entre consideraciones financieras, operacionales y estratégicas de Buena práctica en microfinanzas; en comparación con un conjunto internacional de empresas similares y con los estándares emergentes de la industria de microfinanzas. Óptimo nivel de Eficiencia y Eficacia. Muy bajo nivel de Riesgo / Sofisticado manejo de riesgos. Excelente perspectiva futura. Aquellas IMF que se esfuerzan por balancear una relación clara y racional entre consideraciones financieras, operacionales y estratégicas de Buena práctica en microfinanzas; en comparación con un conjunto internacional de empresas similares y con los estándares emergentes de la industria de microfinanzas. Buen nivel de Eficiencia y Eficacia. Bajo nivel de Riesgo / Buen manejo de riesgos, y mínimamente afectadas por la variabilidad de los ciclos económicos. Buena perspectiva futura. ȕ Aquellas IMF que trabajan para definir una relación clara y racional entre consideraciones financieras, operacionales y estratégicas de Buena práctica en microfinanzas; en comparación con un conjunto internacional de empresas similares y con los estándares emergentes de la industria de microfinanzas. Satisfactoria Eficiencia y Eficacia. Riesgo Moderado / Incipiente manejo de riesgos, sujeto a alguna variabilidad de los ciclos económicos. Satisfactoria perspectiva futura. ȕ- Aquellas IMF que faltan una relación clara y racional entre consideraciones financieras, operacionales y estratégicas de Buena práctica en microfinanzas; en comparación con un conjunto internacional de empresas similares y con los estándares emergentes de la industria de microfinanzas. Aceptable Eficiencia y Eficacia. Riesgo Moderado / Inadecuado manejo de riesgo, sujeto a variabilidad significativo durante los ciclos económicos ȕ+ Ȗ+ Ȗ Aquellas IMF con debilidades financieras, operacionales o estratégicas que ponen en peligro, hoy o en un futuro dado, la viabilidad de la empresa; en comparación con un conjunto internacional de empresas similares y con los estándares emergentes de la industria de microfinanzas. Pobre Eficiencia y Eficacia. Alto Riesgo / Con considerable variabilidad durante los ciclos económicos. Pobre perspectiva futura. LaSubCalificaciónFinanciera x Dentro de la misma escala descrita arriba, la Sub Calificación Financiera de MicroRate mide la salud financiera de la IMF basada en su estructura financiera, rentabilidad, márgenes operativos y manejo de riesgo financiero. x Mientras que la Calificación de Desempeño de la IMF indica la excelencia integral de sus operaciones microfinancieras, la Sub Calificación Financiera está relacionada sólo con la situación financiera de la IMF. Así, esta última permite a los inversionistas diferenciar las IMFs únicamente bajo el criterio financiero. x La asignación de la Sub Calificación Financiera es un componente importante de la función del Comité de Calificación de Desempeño. Copyright © 2011 MicroRate Inc. - 17 - FIE GRAN PODER The Rating Agency for Microfinance The Rating Agency for Microfinance Marzo 2011 The Rating Agency for Microfinance MicroRate Latin America: Calle Armando Blondet 261 San Isidro, Lima 27 PERU Tel. +51 (1) 628-7054 MicroRate Headquaters: 1901 N. Moore Street Suite 1004 Arlington, Virginia 22209 USA Tel. +1 (703) 243-5340 [email protected] MicroRate Africa 1, Angle rue el Araar et bd Lalla Yacout Casablanca, Morocco Tel +00212 5 22 49 10 94 www.MicroRate.com Copyright © 2011 MicroRate Inc. Prohibida la reproducción total o parcial sin permiso de MicroRate Inc. La calificación que se otorga no implica recomendación para comprar, vender o mantener valores y/o instrumentos de la entidad calificada. Copyright © 2011 MicroRate Inc. - 18 -