Art. 35 LC:“COLMI SA” s/ Quiebra

Anuncio

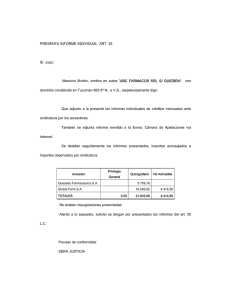

Art. 35 L.C.:“COLMI S.A.” s/ Quiebra.”.................. acred. n°1. Acreedor: ADMINISTRACIÓN FEDERAL DE INGRESOS PUBLICOS- DIRECCIÓN GENERAL IMPOSITIVA Domicilio real: Carlos Pellegrini 53, Piso 1º, Cap. Fed. Domicilio Especial: el mismo que el real Pide Verificación: Dr. Mario Alberto Stein, , Tº 81 Fº 0238 C.P.A.C.F., Legajo nº 23.284/92, L.E. 7.607.536, según poder general judicial que adjunta bajo su firma. Origen del crédito: Deuda por aportes y contribuciones al Régimen de Previsión Social y Deudas Impositivas. Graduación del crédito: Con Privilegio General art. 246, inc. 2 y 4 por $ 300.451,60 y crédito quirografario por los intereses y multas por $ 452.961,67 y por arancel art.32 L.C. $ 50.Monto pedido: $ TOTAL $ 753.463,27 Denunciado por la deudora: No hay ninguna denuncia del fallido Documentación presentada: La que agrega en su pedido de verificación, y que se adjunta a éste informe. Art. 34 L.C.: No ha habido observaciones ni impugnaciones Información obtenida: La que resulta de la presentación efectuada. PRESENTA Determinaciones de Oficio en base a los períodos abonados por la fallida – aunque no adjunta los elementos que justificarían las cifras que se liquidan, en voluminosa documentación oficial, que serán analizadas en el Dictamen de la sindicatura que sigue: DICTAMEN DE LA SINDICATURA:. Se trata de un pedido, en base a determinación de oficio de éste pretendido crédito. No se adjunta la inscripción pedida supuestamente por el hoy fallido. Se analizan a continuación los rubros y montos por los que solicita verificación. Según paso a evaluar y dar opinión fundada como pide la ley: 1) Deuda Previsional períodos 10/97 Capital $ 2.223,18 Intereses $ 5.690,97 2) Acta de Infracción MULTA por 10/97 Multa Quirografario $ 7.914,15 NO SE ACEPTA. 3) I.V.A. Boleta D. 016700597 Capital $ 883,52 e Intereses $ 817,99 4) Previsional por 1-2-3-/2003 Capital $ 4.274,71 e Intereses $ 3.751,25 5) Imp. Ganancias DDJJ o1/2002 a 09/2002 Capital 15.004,66 Intereses por $ 18.579,89 6) Imp. Ganancias 2001 Capital $ 12.543,63 e Intereses $ 19.622,35 7) Ganancias e Iva 05 y 06/2002 Capital $ 763,28 Intereses $ 798,19 8) I.V.A. período 11/2002 Capital $ 258,23 Intereses $ 443,60 9) Caducidad Plan Pagos Ganancias e IVA 11/2000 a 07/2001 por Capital $ 145.678,11 e Intereses $ 217.113,95 10) IVA caducidad plan rechazo 1384/01 Capital $ 222,73 Intereses $ 24.733,71 11) Caducidad Plan Dto. 93/00, períodos 07/1998 a 01/2000 Capital por $ 37.864,62 y por Intereses 96.553,67 12) MULTAS períodos 9-2001 a 01/2003 $ 9.183,46 NO ES ACEPTADO 13) Ganancias Minimas Presuntas, anticipos 5-6-7-8/2003 Capital por Impuesto $ 6.862,04 y por Intereses $ 6.405,33 14) DDJJ 08/2000 Capital $ 1.033,31 e Intereses $ 1.713,04 15) IVA DDJJ 02/02 a 08/03 Capital $ 3.268,60 Intereses $ 1.784,29 16) R.A.F. DD.JJ.10/02 a 01/03 Capital 4.910,67 Intereses $ 3.936,53 17) R.N.S.S. Cad Plan 1276/02 Capital $ 2.401,78, Interes $ 2.595,15 18) R.N.S.S. Períodos 03/05 a 07/05 Capital 8.705,40, Intereses por .$ 4.086,43 NO SE ACEPTAN LAS MULTAS POR $ 2.218,38 19) I.V.A. B.D.064/393/2003, etc.- Capital $ 7.650,30 Int. 4.433,41 20) Bienes Personales B.D. 064/108 Capital $ 486,22 Intereses $ 146,43 SE RECHAZAN MULTAS POR $ 2.655,73 21) GANANCIA MINIMA PRESUNTA. B.D. 064/393 Capital por $ 5.146,53 e Intereses por$ 3.563,20 SE RECHAZA MULTAS $ 963,13 22) R.N.S.S. B.D. 064/ 393-440/2003; Capital $ 40.450.- y Intereses por $ 8.833,54 SE RECHAZAN MULTAS POR $ 4.423,81 Esta sindicatura, ha analizado los distintos rubros reclamados, y encuentra que, se trata de determinaciones de oficio confeccionadas en fecha posterior a la quiebra y a los efectos de poder verificar sus créditos. Esta sindicatura, sostiene que los pedidos de verificación basados en determinaciones de oficio, por mas que las leyes impositivas le otorgan la categoría de títulos ejecutivos, son insuficientes en éste proceso, ya que no demuestran la causa u origen de los créditos reclamados, sino que solo se trata de construcciones ideales, en base a presuntas declaraciones anteriores que dice haber tenido a la vista pero que no presenta, para poder reforzar su fundamentación de porqué se han determinado ciertas cifras y no otras. Efectúa sus determinaciones hasta el filo del auto declarativo de la quiebra, sin tener en consideración, que el proceso de quiebra o el que provoca la cesación de pagos, en la mayoría de los casos se trata de un proceso de paulatino deterioro, que va disminuyendo su actividad, sus ventas, su personal, se van agravando la producción de pérdidas. Pero en las determinaciones de oficio, solo interesan los números que se presentaron cuando aún se encontraba en bonis o en cuasi-bonis, y se repiten hasta la quiebra misma. A pesar de lo dicho, y dado de que la sindicatura, no posee, ni libros de contabilidad, ni laborales, ni documentación de ningún tipo, que permita cotejar con lo insinuado, no queda otro remedio que aceptar lo reclamado. No se han aceptado los rubros que corresponden a MULTAS, por cuanto las mismas han sido impuestas luego de la quiebra, y ante la ausencia de los componentes de la sociedad y de la documentación avalatoria, para formular oposiciones, no pueden prosperar, pues se estaría violando la defensa en juicio que solo la podrían haber ejercido los directivos de la sociedad. Pero la aceptación de las mismas significaría ahondar aún mas la desigualdad del ente recaudador con los demás acreedores, para el hipotético caso de que hubiere algo para compensar las pérdidas de los acreedores, y aquí y hasta la fecha son remotas las posibilidades de poder llegar a un dividendo compensatorio. Según lo detallado, en el resumen que se acompaña, se determina que hay Crédito con Privilegio General, por el Capital por Deuda Previsional por la suma de $ 62.695,74 y por Deudas Impositivas por $ 237.665,78, comprendidas en los incisos 2 y 4 del art. 246 L.C. TOTAL $ 300.361,52, Y CREDITO QUIROGRAFARIO por los INTERESES PREVISINALES DE $ 28.893,87 MAS INTERESE IMPOSITIVOS POR $ 396.709,05, QUE HACEN UN TOTAL $ 425.602,92. y CRÉDITO INADMISIBLE POR MULTAS DE $ 27.358,66, en consecuencia: LA SINDICATURA ACONSEJA DECLARAR ADMISIBLE ESTE CREDITO, EN LA SIGUIENTE FORMA: CON PRIVILEGIO GENERAL (Inc. 2 y 4 art. 246 L.C.)......$ 300.451,60. CREDITO QUIROGRAFARIO POR....................................$ 425.602,01. Inadmisible $ 27.358,66 MAS : $ 50.- ARANCEL ART. 32 Art. 35 L.C.:“COLMI S.A. s/QUIEBRA.”acred. n° 2: Acreedor: BANCA NAZIONALE DEL LAVORO S.A. 57.997.551-9 C.U.I.T.: 30- Domicilio real: FLORIDA 40 – CIUDAD DE BUENOS AIRES Domicilio Especial: Cerrito 1294, piso11 Pide Verificación: . Dr. Miguel Ignacio Tedin, T° 49 F° 998 C.P.A.C.F., según poder para el recupero de deudas en mora, que adjunta bajo su firma. Origen del crédito: Saldo deudor en cuenta corriente bancaria, y sus accesorios. Graduación del crédito: Lo califica de crédito quirografario por $ 3.877,27. Por la parte del I.V.A. sobre intereses, por $ 90,86 solicita ser verificado como crédito “condicional” Monto pedido: $ 4.018,13 ( $ 3.178,23 por capital; $ 699,04 por intereses; $ 90,86 por I.V.A. condicional; Y $ 50.arancel art.32) Denunciado por la deudora: No lo denuncia la concursada. Presenta: a) Resúmenes de cuenta corriente desde el 22-07-2003, en que aparecen los saldos deudores desde el 3007-2003, hasta el 09-06-2004 con un saldo deudor por $ 3.178,23, fecha de cierre de la cta. Cte.; b) Certificado del banco peticionante Sucursal San Miguel, expedido el 21-10-2005, en el que consta que el día 09-06-04 se procedió al cierre de la cta. Cte., con un saldo deudor de $ 3.178,23. C) Liquidación de intereses al 18 % anual desde el cierre de la cta. cte. hasta la fecha de ésta quiebra. ART.34 L.C.: No hay impugnacion ni observación. Información obtenida: La presentada por el acreedor. DICTAMEN DE LA SINDICATURA: A pesar de la ausencia de contabilidad y documentación de la deudora, los elementos presentados por el banco peticionante, prueban la existencia de la relación financiera existente, los resúmenes de cuenta dan certeza a las operaciones realizadas, a los intereses reclamados y al pedido de reconocimiento en forma “condicional” del I.V.A. sobre los intereses, el cuál solo tendrá efecto en el hipotético caso de que se paguen los mismos. Por todo ello: LA SINDICATURA ACONSEJA POR………………………………...$ 3.877,27 VERIFICAR UN CREDITO QUIROGRAFARIO VERIFICAR CREDITO QUIROGRAFARIO CONDICIONAL DE$ 90,86 MAS $ 50.- ARANCEL ART. 32 Art. 35 L.C.:“COLMI S.A. s/QUIEBRA.”acred. n° 3: Acreedor: DIRECCION DE RENTAS DE LA PROVINCIA DE BUENOS AIRES. C.U.I.T.: 30-6432334-3 Domicilio real: CALLE 7 ENTRE 45 Y 46- CIUDAD DE LA PLATA-PROVINCIA DE BUENOS AIRES Domicilio Especial: LAVALLE 1570, piso 6°, Ofs. M y N Pide Verificación: . Cont. Gaston Chaumeil, Director a cargo de la Direcc. Provincial de Rentas, Dependiente del Ministerio de Economía de la Provincia de Bs. As. Acompaña copias de Decretos y de Resoluciones, que acreditan que se encuentra facultado para peticionar la verificación de éste crédito. Origen del crédito: Impuesto sobre los ingresos brutos, sobre la actividad desarrollada por la deudora de Sociedad de Ahorro y Préstamo, desde el 01-11-1994, tributando éste impuesto bajo el n° 901-66140-4 (CUIT N° 30-677724788). Graduación del crédito: Pide: a) Con Privilegio General (art.246, inc.4 por $ 11.395,83 ; b) Crédito quirografario por intereses $ 7.710,24 ; c) Por arancel art.32 $ 50.Monto pedido: Total, según detalle punto anterior $ 19.106,07 Denunciado por la deudora: No lo denuncia la fallida. Presenta: Además de copiosas disposiciones que acreditan las facultades del representante para actuar en éste pedido de verificación, se presentan: a) Liquidación de deuda, que dice se sustenta en la base presunta de acuerdo a los pagos registrados en la base de datos: 2002-02 $ 1.009,37; 2002-05 $ 613,00; 2004-07 $ 275,93, y por lo tanto liquida para los períodos 0302 y 0402 $ 1.009,37 para cada uno; períodos 0602;0702;0802: $ 613,00 c/u.; períodos 0904; 1004; 1104;1204; 0105;0205; 0305; 0405; 0505; 0605; 0705: $ 275,93, Todo ello hace una Deuda Original de $ 6.892,97, aplicando intereses a cada una de las deudas mensuales, liquida intereses por $ 5.429,12. Total $ 12.322,09. B) Presenta un Titulo Ejecutivo, por “Diferencias declaradas y no abonadas por períodos: 05,06,07,08,09,10,11 y 12 2003 y períodos del 01 al 07 de 2004 liquidando $ 5.429,12, y por intereses para cada uno de los períodos $ 2.281,12, que hacen un Total de $ 7.710,24. C) Ambos reclamos conforman el Total General Pedido. ART.34 L.C.: No hay impugnacion ni observación. Información obtenida: La presentada por el acreedor. DICTAMEN DE LA SINDICATURA: A) La determinación de deuda, como se dice en la presentación, se basa en los importes de los pagos que efectuó la fallida y son los que se aplican a los meses subsiguientes, criterio que ésta sindicatura considera correcto para las determinaciones de oficio, ya que por lo menos tienen un antecedente. Lamentablemente, no se adjuntan las constancias de los meses pagados y que han servido de base para la determinación de oficio. Ya que a pesar de los argumentos de que dichas determinaciones de oficio son válidas y siempre se pretende que sean tomadas como correctas, en contra del principio general aplicable a la verificación de créditos, de que es el insinuante el que debe demostrar fehacientemente la causa u origen de su crédito, que en el presente caso sería el adjuntar los pagos que la fallida hizo, lo que justificaría totalmente la causa de su determinación de oficio. B) En cuanto al rubro de “Diferencias declaradas y no abonadas”, tampoco se han adjuntado los formularios o declaraciones que justifiquen lo que se dice, sino que una vez mas nos encontramos ante el otorgamiento de poderes sacros, a lo que dice el ente recaudador, y a la inversión de la prueba –principio que erróneamente defienden los entes recaudadores- olvidando que nos encontramos ante la Ley de Quiebras, con fundamentos constitucionales- que están por encima de los principios que se pretenden defender por éstos entes. C) A pesar de todo lo dicho –valedero y fundamental- ante la falta de presentación de la hoy fallida y no haber impugnado éste crédito, la sindicatura, mueven a la sindicatura, a pesar de las falencias señaladas a: LA SINDICATURA ACONSEJA VERIFICAR ESTE CREDITO, EN ESTA FORMA: A) PRIVILEGIO GENERAL ( ART. 246, INC. 4° L.C.)………..$ 11.395,83 B) CREDITO QUIROGRAFARIO POR INTERESES……………$ 7.710,24 MAS $ 50.- ARANCEL ART. 32 Art. 35 L.C.:“COLMI S.A. s/QUIEBRA.”acred. n° 4: Acreedor: COMPAÑÍA DE RADIOCOMUNICACIONES MOVILES S.A. (MOVISTAR) C.U.I.T.: 30-62441865-0 Domicilio real: Enrique M. Butty 244, piso 20° - Capital Federal Domicilio Especial: Paraná 833, piso2° dpto. “A” (T.: 4816-5082/0571) Pide Verificación: . Dr. Isidoro Roberto di Battista, T° 19 F° 292, según poder judicial que con su firma adjunta. Origen del crédito: Facturación por venta servicio de radiocomunicaciones. Graduación del crédito: Expresamente lo califica de QUIROGRAFARIO. Monto pedido: $ 3.482,42 Denunciado por la deudora: No lo denuncia la concursada. Presenta: a) Factura “A” 003-00019728 de fecha 21-10-2005, la cuál es el Resumen de los importes facturados por Telefónica Argentina –T.A.S.A. por $ 70,75 (importes anteriores al auto de quiebra). B) Solicitud de Servicio n° 128584 de fecha 18-06-2002. Cliente n° 2708686-7, y complemento de pedidos de varios servicios. C) Numerosas facturas, Resúmenes y Notas de crédito, que totalizan el monto pedido ART.34 L.C.: No hay impugnacion ni observación. Información obtenida: La presentada por el acreedor. DICTAMEN DE LA SINDICATURA: Atento la numerosa documentación presentada, como así los demás elementos que prueban la causa de éste crédito, y no existiendo contabilidad, ni documentación de la hoy fallida: LA SINDICATURA ACONSEJA VERIFICAR POR…………………………………$ 3.482,42 MAS $ 50.- ARANCEL ART. 32 ESTE CREDITO QUIROGRAFARIO Art. 35 L.C.:“COLMI S.A. s/QUIEBRA.”acred. n° 5: Acreedor: LOMBARDO, ANA MARIA C.U.I.T.: No lo denuncia Domicilio real: Av. Lacroze 1772, Piso 4°, Dpto. “A” - Capital Federal según resulta del poder que otorgó con fecha 05-04-2005-12-11 Domicilio Especial: Avda. de Mayo 950. Pide Verificación: . Dr. Alejandro Krell, T° 70 F° 525, ( D.N.I. n° 24.923.553) según poder general judicial que con su firma adjunta. Origen del crédito: Préstamo financiero en u$s Graduación del crédito: No lo califica . Monto pedido: u$s 362.861,90 Denunciado por la deudora: No lo denuncia la fallida. Presenta: a) Carta Documento de fecha 06-01-2003, mediante la cuál intima a la hoy fallida a la devolución de u$s 287.000.- que le fueron prestados mediante contrato de mutuo celebrado el 31 de julio de 2001, con mas los intereses adeudados desde enero 2002, con mas los punitorios. Esta Carta Documento fue despachada el 8 Ene 2003 por el Correo Argentino Suc. Tribunales – Paraná 717- y recibida por Colmi S.A. en el domicilio de Beauchef 674 el 9 Ene 2003. b) Contrato de Mutuo entre la insinuante y la hoy fallida, en que dá en calidad de préstamo u$s 287.000.-, los que devengarán un interés del 10 % anual vencido, el contrato vencía el 31 de julio de 2002; se fija un interés punitorio del 3 % mensual sobre la suma adeudada. Dicho mutuo se celebró el 31-07-2001, y la firma de “Alberto Nelo Rodriguez Danussi”, Presidente de COLMI S.A. fue certificada ése mismo día ante Escribano Público Valeria Victoria Bagnasco, Registro n° 18 del Partido de San Miguel, y legalizada en la Delegación Morón del Colegio de Escribanos de la Provincia de Bs. As. el 03-05-2004. c) El contrato de mutuo referenciado y la certificación de firma ante Escribana, está repetida 3 veces, y se adjunta Certificación judicial de las fotocopias, que son fieles con sus originales de fs. 19/28 de los autos “COLMI S.A. s/ quiebra”, Expte 85.790, en trámite ante éste Juzg. Com. n° 12, Sec.24, con fecha 11 de octubre de 2005, firma Jorge Medici-Secretario. d) En el escrito de su petición, informa sobre el siguiente cálculo: CAPITAL U$S 287.000.- ; Intereses del 10 % anual desde el 31-07-2001 al 11-09-2005, o sea 49 meses = 40,8 % sobre 287.000.- Intereses u$s 117.096.- Total Capital mas intereses u$s 404.096.-; Menos descuento de intereses por pagos parciales recibidos por u$s 41.234,10. SALDO FINAL ADEUDADO U$S 362.861,90. e) En su escrito, ésta acreedora, plantea: 1) Inconstitucionalidad del art.11 de la ley 25.561 y los decretos 214/02 y 762/02, argumentando con algunos fallos judiciales y abundante doctrina. Se remite al art. 17 de la CN, y la confiscación de bienes. Defiende el cumplimiento del mutuo en la moneda que fue pactada; en el principio de razonabilidad; en el derecho de propiedad; derecho de igualdad; principio de seguridad; principio de legalidad; irretroactividad de las leyes y derechos adquiridos; etc., con lo que deja fundamentada su postura de que el crédito debe ser reconocido en la moneda pactada, o sea en u$s (dólares estadounidenses) ART.34 L.C.: No hay impugnacion ni observación. Información obtenida: La presentada por el acreedor. DICTAMEN DE LA SINDICATURA: A) Atento la numerosa documentación presentada, como así los demás elementos que prueban la causa de éste crédito, y no existiendo contabilidad, ni documentación de la hoy fallida, se encuentra probada la causa u origen de éste crédito, sus cifras y liquidación de intereses que efectúa, como así también la confesión que efectúa de los importes que declara haber cobrado y descuenta del total, pero: B) Se debe tener en cuenta que por aplicación del art. 127 L.C. Las deudas no dinerarias o en moneda extranjera deberán convertirse a moneda de curso legal en la República Argentina, a la fecha del decreto de quiebra, que en el presente caso ha sido el 16-09-2005, y que el valor del dólar estadounidense tipo vendedor para ése día fue de $ 2,92 cada dólar (ver sitio en Internet <dolarhoy.com.ar> . En consecuencia los reclamados dólares por 362.861,90 x 2,92 dá un total de $ 1.059.556,75. C) Atento las reservas e impugnaciones que efectúa el acreedor referentes a la pesificación, y tacha de inconstitucionalidad, y tratándose el tema de una difícil, controvertida y enojosa cuestión, sobre la cuál no existen normas jurisprudenciales claras y precisas, nos encontramos ante una cuestión de puro derecho, en la cuál V.S. es el único llamado a decidir. Esta posición no elude las facultades de la sindicatura, sino que las supera, es del caso la aplicación del art. 159 L.C., que textualmente dice: “Casos no contemplados: reglas. En las relaciones patrimoniales no contempladas expresamente, el juez debe decidir aplicando las normas de las que sean análogas, atendiendo a la debida protección del crédito, la integridad del patrimonio del deudor y de su empresa, el estado del concurso y el interés general.” D) No obstante todo lo dicho ésta sindica queda a disposición de V.S. para efectuar los cálculos que se estimen necesarios, según las pautas que ordene V.S. para éste tipo de crédito en moneda extranjera. E) Como consecuencia de todo lo dicho fundadamente: LA SINDICATURA ACONSEJA VERIFICAR POR……………………………$ 1.059.556,75 MAS $ 50.- ARANCEL ART. 32 ESTE CREDITO QUIROGRAFARIO Art. 35 L.C.:“COLMI S.A. s/QUIEBRA.”acred. n° 6: Acreedor: MENOTTI, ELSA ANGELA C.U.I.T.: No lo informa Domicilio real: Culpina 395, piso 7, dto.47. - Capital Federal Domicilio Especial: Viamonte 1342, piso 3°, Of.”C” Pide Verificación: .La propia acreedora, con el patrocinio del Dr. Gabriel Esteban Cevasco T° 43 F° 988, según su escrito de presentación. Origen del crédito: Contrato de mutuo financiero. Graduación del crédito: Expresamente lo califica de QUIROGRAFARIO. Monto pedido: $ 63.697,03 Presenta: a) Contrato de Mutuo N 1050, del 08-02-2000, en que la acreedora entrega a la hoy fallida $ 40.000.-, a un interés mensual de 2%, pagaderos mensualmente los días 5 de cada mes. Vencimiento del préstamo: 08-08-2000; interés punitorio del 3% mensual; b) Se suscribe un pagaré a favor del hijo de la acreedora Marcelo Fabian Carbone (según se informa en el escrito de petición), con vto. el 05-03-2000, por $ 40.000.-, Y QUE ACOMPAÑA. c) Con fecha 08-10-2003 se celebró un nuevo mutuo, que se titula “ Acuerdo de Reestructuración de Deuda, mediante el cuál se determinó la deuda a ésa fecha en $ 57.440.- . Se comprometió Colmi a abonar dicho importe en 84 cuotas mensuales y consecutivas, pagaderas el día 8 de cada mes, se pactó un interés del 7% anual. d) Se adjunta planilla: CALCULO DEL PRESTAMO SOBRE SALDOS INTERES DIRECTO. Monto del Préstamo $ 57.440.- Interés 7 %. Tasa efectiva mensual 0,583 %. Total 84 cuotas. Para los períodos 1 a 12 $ 400.- por cuota capital, Vencimiento 1° cuota 08-10 2003; 2° 08-11-03; 3° 08-12-2003; 4° 08-01-2004; 5° 08-02-2004 y así sucesivamente, Se establece mensualmente el “Saldo Capital al Inicio”, Los Intereses que se liquidan y el Total Cuota. e) En el escrito de petición de verificación, la acreedora efectúa la siguiente liquidación: A) Capital Adeudado $ 57.440.B) Interes compensatorio calculado al 7 % anual desde el 08-02-2004 hasta el 25-08-2005 fecha del decreto de quiebra = 10,89 % son $ 6.257,03 D) Total Capital + Intereses $ 63.697,03 ART.34 L.C.: No hay impugnacion ni observación. Información obtenida: La presentada por el acreedor. DICTAMEN DE LA SINDICATURA: Si bien el presente mutuo, no contiene la firma certificada por Escribano, dada la operatoria de la empresa, que recibía fondos de terceros y luego los colocaba en pequeños créditos, mueven a justificar la causa u origen de éste crédito. Los intereses pactados y reclamados, al 7 % anual los compensatorios, deben ser aceptados. La única observación que efectúa ésta sindica, consiste, en que si la propia acreedora manifiesta que el último pago recibido fue en el mes de Febrero 2004, y que adeuda desde el mes de marzo 2004, de la propia planilla que ella presenta se informa que el CAPITAL ADEUDADO ERA DE $ 55.840.-, ÉSTE SERÁ EL QUE DEBE TOMARSE, y sobre el mismo aplicar el interés pactado del 7 % , que desde ése mes y hasta la fecha del decreto de quiebra del 1609-2005, dá la cifra de $ 6.188,93, que sumados al Capital, nos arroja un TOTAL $ 62.028,93. Que es la correcta y la que acepta ésta síndica, por lo que: LA SINDICATURA ACONSEJA POR…………………$ 62.028,93 MAS $ 50.- ARANCEL ART. 32 DECLARAR ADMISIBLE UN CREDITO QUIROGRAFARIO Art. 35 L.C.:“COLMI S.A. s/QUIEBRA.”acred. n° 7 : Acreedor: OBRA SOCIAL DE LA ACTIVIDAD DE SEGUROS, REASEGUROS, CAPITALIZACION Y AHORRO Y PRESTAMO PARA LA VIVIENDA C.U.I.T.: 30-50005352-2 Domicilio real: Carlos Pellegrini 575, Capital Federal Domicilio Especial: el mismo que el real. Pide Verificación: . Dr. Sergio D. Trombetta, T° 9, F° 18, D.N.I. n° 7.977.829, con el patrocinio letrado de la Dera. Marta E. Méndez CSJN T° 12, F° 203 según poder general judicial, que bajo su firma adjunta. Origen del crédito: aportes y contribuciones, a ésta obra social del personal afiliado a ésta obra social. Graduación del crédito: .Reclama Privilegio General por el TOTAL. Monto pedido: $ 1.148,99 Denunciado por la deudora: No lo denuncia la fallida. Presenta: a) Planillas en que se informa sobre una sola persona incluida en ésta obra social: (Burato, Claudia Isabel CUIL N° 27-16877307-8), que no se abonaron a éste ente los aportes y contribuciones desde Octubre de 1999, a abril de 2000. b) De dicha planilla, se liquida la deuda por Capital por aportes y contribuciones por $ 396,48, y por intereses liquidados hasta el 29-08-2005 $ 753,31, lo que da el total pedido. ART.34 L.C.: No hay impugnacion ni observación. Información obtenida: La presentada por el acreedor. DICTAMEN DE LA SINDICATURA: Atento los elementos presentados y la manifestación de que se reclaman aportes y contribuciones en base a los informes de la AFIP, MAS LO ACUMULADO POR OSSEG., ésta sindica, considera que deben aceptarse los importes reclamados. La única observación que realiza ésta síndica, es la referente, a la clasificación de éste crédito. Por la parte de Capital adeudado, corresponde reconocer PRIVILEGIO GENERAL, pero en lo referente a los INTERESES, los mismos no gozan de privilegio alguno, por lo que: LA SINDICATURA ACONSEJA DECLARAR ADMISIBLE: CREDITO CON PRIVILEGIO GENERAL (inc.2 art. 246 L.C……….$ 396,48 CREDITO QUIROGRAFARIO POR………………………….$ 752,31 MAS $ 50.- ARANCEL ART. 32 Art. 35 L.C.:“COLMI S.A. s/QUIEBRA.”acred. n° 8 : Acreedor: OSDE – ORGANIZACIÓN DE SERVICIOS DIRECTOS EMPRESARIOS 30-54674125-3 C.U.I.T.: Domicilio real: Avda. Leandro N. Alem 1067, piso 9°, Capital Federal Domicilio Especial: el mismo que el reál. Pide Verificación: . Dr. Julio Alejandro Olmedo, T° 6, F° 452, L.E. n° 4.449.229, según poder general para cuestiones administrativas, laborales y judiciales, que bajo su firma adjunta. Origen del crédito: aportes y contribuciones ley 23.660 del personal superior afiliado a ésta obra social. Graduación del crédito: .Reclama Privilegio General por toda la deuda. Monto pedido: $ 5.717,83 Denunciado por la deudora: No lo denuncia la fallida. Presenta: a) Solicitud de Inscripción empresas presentada el 29-10-1996, primer mes de depósito 1-1-1996; b) Detalle de deuda meses marzo a junio 2003, deuda por capital $ 2.308.- mas intereses $ 108,47, Total $ 2.416,47, a lo que se le cargan intereses por convenio de pago por $ 138,95. Hacen un Total de $ 2.555,42 pagadero en Cuotas: 1) vto.18-07-03 $ 604,13; 2) vto. 19-08-03 $ 650,43; 3) vto.17-09-03 $ 650,43; 4) vto.17-10-03 $ 650,43. Lo que se instrumentó en cheques de pago diferido sobre el BNL, solo fue cobrado el n°1) y los otros 3 (que se adjuntan en el pedido de verificación) aparecen rechazados, el 2) por falta de fondos suficientes, y el 3) y 4) rechazados por “Cuenta embargada” c) Acta de inspección n° 20-2554 del 28-12-2003, en que se liquidan aportes devengados meses de julio, a octubre 2003, por $ 1.865,09, se liquidan intereses por $ 130,15, Total determinado $ 1.995,24, con firma de la verificadora y de Colmi S.A. Se expide Certificado de Deuda en base a éstos importes con fecha 28-02-2005 d) Detalle de Deuda, se establecen como capital en forma correcta los importes referentes a aportes y contribuciones meses: 7, 8, 9 y 10 año 2003. Se toman los importes de los 3 cheques (no el de la deuda en si), lo que totaliza $ 3.816,38, y se liquidan intereses por días que no exceden a la fecha del decreto de quiebra, por $ 1.901,45, TOTAL GENERAL $ 5.717,83 ART.34 L.C.: No hay impugnacion ni observación. Información obtenida: La presentada por el acreedor. DICTAMEN DE LA SINDICATURA: De acuerdo con el acta de inspección, firmada en su momento por la fallida, por $ 1.865,09 y los importes de los 3 cheques rechazados por $ 1.951,29, hacen un Total $ 3.816,38 en concepto de capital. En cuanto a los intereses reclamados, corresponderá aceptar los que se liquidan por los períodos del 07, 08, 09 y 10 de 2003 por $ 307,45; 289,56; 272,25; y 58,84 que totalizan $ 928,10 son correctos. En cuanto a los que se liquidan por la deuda objeto de refinanciación en cuotas, se aceptan los liquidados por la suma de $ 108,47 y los calculados al vencimiento de las cuotas otorgadas por $ 138,95, todo esto hacen un total de $ 1.175,52, se aceptan. Pero en cuanto a los intereses que liquidan sobre los cheques rechazados, por ahora no se aceptan, pues el importe de los cheques no son por capital sino que incluyen los intereses hasta la conversión de la deuda con mas los intereses por el plazo acordado, es decir que se liquidan intereses sobre intereses, por lo que y por ahora, solo se aceptan las cifras ya indicadas, debiendo el acreedor reformular la liquidación por intereses sobre ésos rubros. En resumen : no se acepta el anatocismo efectuado, quedando a su cargo presentar nueva liquidación, en la forma que corresponde. En cuanto al pretendido Privilegio General para todo su crédito, cabe señalar que solo tiene ése privilegio el Capital, y los intereses son un crédito común o quirografario, por lo qué: LA SINDICATURA ACONSEJA DECLARAR ADMISIBLES: CREDITO CON PRIVILEGIO GENERAL (art. 246, inc.2)…$ 3.816,38 CREDITO QUIROGRAFARIO POR…………………………$ 1.175,52 INADMISIBLE, ………………………………………………$ 724,93 MAS $ 50.- ARANCEL ART. 32 Art. 35 L.C.:“COLMI S.A. s/QUIEBRA.”acred. n° 9 : Acreedor: OBRA SOCIAL DE LOS EMPLEADOS DE COMERCIO Y ACTIVIDADES CIVILES C.U.I.T.: 30-55027355-8 Domicilio real: Moreno 648, Capital Federal Domicilio Especial: Moreno 640/648, 5° piso “Gerencia de Asuntos Legales”. Pide Verificación: . Dra. Hilda Josefina de Caro, T° 16, F° 662, según poder general judicial, que bajo su firma adjunta. Origen del crédito: aportes y contribuciones, a ésta obra social del personal afiliado a ésta obra social. Graduación del crédito: .Reclama Privilegio General por el Capital adeudado y crédito quirografario por los intereses. Monto pedido: $ 6.086,60 Denunciado por la deudora: No lo denuncia la fallida. Presenta: a) Certificado de deuda por aportes y contribuciones: Año Deuda Intereses 2004 3.870,46 747,36 Total 4.617,82 2005 Totales: 1.352,13 5.222,59 66,65 814,01 1.418,78 6.036,60 b) Acta de Inspección confeccionada de oficio, pero se aclara: “Acta en base a las declaraciones juradas presentadas por la empresa ante la AFIP F.931(Adjuntas)”, confeccionada el 27-10-2005, por el Inspector Verificador César Alejandro Ayala –OSECAC L.3291. c) Planillas Verificación de Deuda, que parten de marzo 2004, hasta agosto 2005. En otra planilla se establece “cantidad de Personal, que desde enero a noviembre 2004, eran 5 personas; diciembre 2004: 3 personas, enero y febrero 2005: 2 personas y de marzo a agosto 2005: 1 persona. ART.34 L.C.: No hay impugnacion ni observación. Información obtenida: La presentada por el acreedor. DICTAMEN DE LA SINDICATURA: Atento los elementos presentados y la manifestación de que se reclaman aportes y contribuciones en base a los anteriores al mes de marzo 2004, y por la cantidad de personas que se informa, ésta sindica, considera que deben aceptarse los importes reclamados, por lo que: LA SINDICATURA ACONSEJA VERIFICAR: CREDITO CON PRIVILEGIO GENERAL (inc.2 art. 246 L.C……….$ 5.222,59 CREDITO QUIROGRAFARIO POR………………………….$ 814,01 MAS $ 50.- ARANCEL ART. 32 Art. 35 L.C.:“COLMI S.A. s/QUIEBRA.”acred. n° 10: Acreedor: SPELTA, MARIA ESTHER C.U.I.T.: No lo informa Domicilio real: Gavilán 1062, dto.1 P.B. - Capital Federal Domicilio Especial: Viamonte 1342, piso 3°, Of.”C” Pide Verificación: .La propia acreedora, con el patrocinio de la Dra. Silvina Charelli T° 60, F° 609 y del Dr. Gabriel Esteban Cevasco T° 43 F° 988, según su escrito de presentación. Origen del crédito: Contrato de mutuo financiero. Graduación del crédito: Expresamente lo califica de QUIROGRAFARIO. Monto pedido: u$s 81.254,02 Denunciado por la deudora: No lo denuncia la fallida. Presenta: a) Contrato de Mutuo del 31-07-1998, en que la acreedora entrega a la hoy fallida $ 58.000.-, a un interés mensual de 2%, pagaderos mensualmente los días 5 de cada mes. Vencimiento del préstamo: 31-01-1999; interés punitorio del 3% mensual; b) Se suscribe un pagaré a favor de la acreedora Maria Esther Spelta (según se informa en el escrito de petición), con vto. el 31-01-1999, por $ 58.000.-, Y QUE SE ACOMPAÑA. c) Con fecha 31-07-2001 se celebró un nuevo mutuo, mediante el cuál se determinó la deuda a ésa fecha en u$s 58.000.- . Se comprometió Colmi a abonar dicho importe el 31 de Julio 2002, pudiendo la acreedora efectuar retiros parciales. Se fijó un interés del 24 % anual vencido, que se pagaría junto con el vencimiento del mutuo. Se estableció un interés punitorio del 3 % mensual sobre el total de la suma adeudada.. d) Recibos a cuenta del contrato de mutuo: 1) $ 900.- el 05-01-2004; 2) por $ 1060.- el 14-01-2004; 3) $ 1.060.- del 06-02-2004; 4) $ 900.- el 16-02-2004; y $ 800.- el 20-04-2004. e) En el escrito de petición de verificación, la acreedora efectúa la siguiente liquidación: A) Capital Adeudado Contrato de Mutuo del 31-07-2001 U$S 58.000.- B) Interes compensatorio calculado al 24 % anual desdeel 05-032004 hasta el 29-08-2005 fecha del decreto de quiebra = 35,64 % son u$s 20.670,25. C) Interés Punitorio del 3 % anual desde 31-07-2002 hasta el 29-08-2005 = 4,45 % son u$s 2.583,78 D) Total Capital + Intereses en u$s 81.254,02 ART.34 L.C.: No hay impugnacion ni observación. Información obtenida: La presentada por el acreedor. DICTAMEN DE LA SINDICATURA: Si bien el presente mutuo, no contiene la firma certificada por Escribano, dada la operatoria de la empresa, que recibía fondos de terceros y luego los colocaba en pequeños créditos, mueven a justificar la causa u origen de éste crédito. Los intereses pactados y reclamados, al 24 % anual los compensatorios, y los punitorios en el 3% mensual, se consideran excesivos, máxime teniendo en cuenta que una deuda en $, en virtud de la convertibilidad existente en la fecha del 31-07-2001,se transforma en u$s.. En consecuencia se deberá tomar el importe de u$s 68.182,55 transformados a moneda nacional de curso legal, teniendo en cuenta que al 16 de setiembre de 2005, el valor de 1 u$s equivalía a $2,92 que multiplicados por los u$s 68.182,55 son $ 199.093,05 LA SINDICATURA ACONSEJA POR…………………$ 199.093,05 DECLARAR ADMISIBLE UN CREDITO QUIROGRAFARIO MAS $ 50.- ARANCEL ART. 32 Art. 35 L.C.:“COLMI S.A. s/QUIEBRA.”acred. n° 11 : Acreedor: SUPERINTENDENCIA DE RIESGOS DEL TRABAJO (SRT) 68647168-9 C.U.I.T.: 33- Domicilio real: Bartolomé Mitre 751, 7° piso - Capital Federal Domicilio Especial: Av. Rivadavia 3720, 1° piso. Pide Verificación: . Dra. Ana Margarita Albornoz DNI n° 5.895.532, ejerciendo facultades otorgadas por la SRT n° 3514/05 que se acompaña. Causa u origen del crédito: Incumplimiento con el deber de la hoy fallida de afiliación a una A.R.T.,establecido por la Ley 24.557, Deuda con el FONDO DE GARANTIA, Graduación del crédito: .Reclama Privilegio General por toda la deuda. Monto pedido: $ 878,37 Denunciado por la deudora: No lo denuncia la fallida.Presenta: Informe del Departamento de Afiliaciones y Contratos del 18-10-2005, Expte.SRT n°3514/05, en que COLMI S.A. estuvo afiliada a Sul America ART, desde 01-07-1996, hasta el 31-05-1997 fecha en que fue absorbida por LIBERTY ART, con la que tuvo afiliación mediante contrato 21516 desde 01-06-1997 hasta el 3105-2002 en que operó el traspaso a QBE ART mediante contrato 17194 desde 01-06-2002, hasta el 13-04-2004 fecha en que fue extinguido por falta de pago Certificado de deuda n° 131/2005, en que se establece la deuda total del empleador en $ 878,37. En las liquidaciones que se practican, resulta el importe de la cuota resultante desde el 03/2004 al 05/2005, por $ 585,59, importe que resulta de sumar la columna “CUOTA RESULTANTE” (que no lo informa la peticionante), por lo que la diferencia entre las cifras indicadas de $ 292,78, corresponden a intereses u otros conceptos, pero no a capital neto. ART.34 L.C.: No hay impugnacion ni observación. Información obtenida: La presentada por el acreedor. DICTAMEN DE LA SINDICATURA: Atento la documentación presentada, las liquidaciones que adjunta, a pesar de que establece con claridad el Capital que se reclama y el monto de los accesorios, tal como lo he señalado en el rubro Presenta , se debe reconocer éste crédito, con la salvedad, de que no todo tiene Privilegio General, sino solo la parte correspondiente a Capital por $ 585,59, y que los accesorios por $ 292,78, deberan reconocerse como crédito quirografario, por lo que: LA SINDICATURA ACONSEJA VERIFICAR ESTE CREDITO CON PRIVILEGIO GENERAL INC.2, ART. 246 L.C. …….$ 585,59 QUIROGRAFARIO POR……………………………………..$ 292,78 SINDICATURA DA CUMPLIMIENTO INFORME ART. 35 L.C.: Señor Juez: Dra. Silvia Inés Trombetta, Síndica, con el patrocinio letrado de las Dras. Margarita J. Dalto y/o Marta T. Pagliano, con domicilio constituido en Viamonte 1337, 2º “B”, en autos : ·” COLMI S.A. s/ Quiebra” (Expte. 85.790), a V.S. digo: Esta quiebra fue decretada el 16 de setiembre de 2005, y en el mismo se dispuso que el Informe Individual de los acreedores que se habían insinuado a la sindicatura, o sea la presentación del Informe art. 35 de la Ley 24.522, debía efectuarse el día 22 de Diciembre de 2005. Es por ello que vengo a presentar el informe correspondiente, adjuntando el legajo individual para cada uno de los acreedores presentados, que en total han sido 11, y la opinión fundada que presento, para cada crédito y su categoría, son las que a continuación y en forma de RESUMEN transcribo: Nº CRED PRIV. GENERAL ACREEDOR 1 AFIP -DGI $ 2 BANCA NAZ LAVORO 3 D. RENTAS P. BS.AS. CREDITO QUIROGRAF.CONDIC. INADMISIBL QUIROGRAFARIO 299.631,52 $ $ $ 425.602,92 $ 3.877,27 $ 90,86 TOTAL GENERAL ART.32 27.358,66 $ 50,00 $ $ 50,00 $ 752.643,10 4.018,13 11.395,83 $ 7.710,24 $ 50,00 $ 19.156,07 4 MOVISTAR $ 3.482,42 $ 50,00 $ 3.532,42 5 LOMBARDO, ANA M. $ 1.059.556,75 $ 50,00 $ 1.059.606,75 6 MENOTTI, ELSA A. $ 62.028,93 $ 50,00 $ 62.078,93 $ 50,00 $ 1.198,79 724,93 $ 50,00 $ 5.767,03 7 OBRA SOC ACTIV SEG $ 396,48 $ 752,31 8 O.S.D.E. $ 3.816,38 $ 1.175,72 9 OSECAC $ 5.222,59 $ 814,01 $ 50,00 $ 6.086,60 $ 199.093,05 $ 50,00 $ 199.143,05 $ - 10 SPELTA MARIA ESTHER 11 SUPERINT RIESGOS TOTALES $ 585,59 $ $ 321.048,39 $ $ 292,78 1.764.386,40 $ 90,86 $ $ A través del presente RESUMEN, se tiene toda la información que resulta de los Legajos Individuales que se acompañan para cada uno de los acreedores que han solicitado verificación de sus créditos. Además de ésta presentación,, se envía por E-Mail, a la Excma. Copia de éste informe, en cumplimiento de las disposiciones vigentes. Quiera V.S. dar por cumplido por ésta sindicatura, la presentación del Informe Art. 35 L.C., que comprende los legajos individuales de cada uno de los acreedores que se han presentado, que SERA JUSTICIA. 878,37 28.083,59 $ 500,00 $ 2.114.109,24