Inversión en Capacidad Productiva - Fae-usach

Anuncio

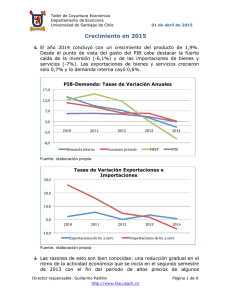

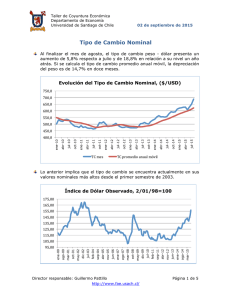

Taller de Coyuntura Económica Departamento de Economía Universidad de Santiago de Chile 21 de abril de 2016 Inversión en Capacidad Productiva La inversión es el componente más volátil de la demanda interna. A lo largo del ciclo ella fluctúa más que el producto y mucho más que el consumo privado. La explicación básica para ese comportamiento es que la inversión depende fuertemente de las expectativas que se tenga sobre la evolución de la actividad económica futura y es postergable en función a eso. De hecho, dado su efecto indirecto y de mediano y largo plazo en el bienestar de las personas, tiene su ajuste a la baja un costo menor que el ajuste del consumo. Partiendo por el ajuste en la inversión minera, que se origina por el cambio de las condiciones internacionales, y particularmente por la caída gradual, pero sostenida del precio del cobre, el proceso de acumulación de capital en Chile comienza su fase descendente en el tercer trimestre de 2013. En ese trimestre la inversión en capacidad productiva (Formación Bruta de Capital Fijo, FBKF) cayó 0,2% respecto a igual periodo del año anterior. Millares La caída de la inversión se torna mucho más importante en 2014 al sumarse al contexto internacional, una propuesta de cambio de la institucionalidad del país que ha generado una importante incertidumbre que está todavía lejos de reducirse. 8.500 FBKF Trimestral en Niveles (millones de pesos encadenados) 8.000 7.500 7.000 6.500 6.000 5.500 5.000 dic-15 sept-15 jun-15 dic-14 mar-15 sept-14 jun-14 mar-14 dic-13 sept-13 jun-13 mar-13 dic-12 sept-12 jun-12 mar-12 dic-11 sept-11 jun-11 mar-11 dic-10 jun-10 sept-10 mar-10 4.500 Desde ese tercer trimestre de 2013, la FBKF ha completado, a diciembre de 2015, ocho trimestres de caída; ha habido solo dos excepciones: el último de 2014 y el tercero de 2015. Director responsable: Guillermo Pattillo http://www.fae.usach.cl/ Página 1 de 5 Taller de Coyuntura Económica Departamento de Economía Universidad de Santiago de Chile 21 de abril de 2016 En términos anuales, el nivel del flujo de inversión a fines de 2015 es 5,6% menor que la inversión realizada en 2013. De hecho, la FBKF cayó 4,2% en 2014 y 1,5% el año pasado. 20,0 PIB-Demanda: Tasas de Variación Anuales 15,0 10,0 5,0 0,0 2010 2011 2012 2013 2014 2015 -5,0 -10,0 Demandainterna Consumoprivado FBKF PIB La FBKF se compone de dos categorías: construcción y otras obras y maquinaria y equipos. La caída en niveles se ha producido en esta última, mientras construcción ha moderado significativamente su expansión, pero ha crecido en niveles. FBKF y sus componentes (tasas de variación) 40,0 30,0 20,0 10,0 0,0 -10,0 2010 2011 2012 2013 2014 2015 -20,0 FBKF Construcción Maquinariayequipo ¿Cómo será en este sentido 2016? En su último IPOM el Banco Central proyecta un crecimiento de la FBKF de 0,5% este año; es decir, asume que se rompe la tendencia decreciente de los últimos dos años, iniciándose así una fase de aumento de la inversión en capacidad productiva de la economía. Para que esto sea posible, sin embargo, tendría que ya haberse insinuado (al menos) un cambio en las percepciones que los agentes Director responsable: Guillermo Pattillo http://www.fae.usach.cl/ Página 2 de 5 Taller de Coyuntura Económica Departamento de Economía Universidad de Santiago de Chile 21 de abril de 2016 económicos tienen respecto a la evolución económica de mediano plazo. Esto no es lo que ha ocurrido. Si se miden las expectativas por el Índice Mensual de Confianza Empresarial (IMCE), la situación en marzo de 2016 es aun más mala que hace un año. El índice total alcanzó un valor de 42,76 puntos en marzo; esto implica una caída de 12,1% en relación a igual mes de 2015 y de 7,9% respecto de febrero de este año. Por su parte el índice sin minería alcanzó en marzo a 41,81 puntos; es decir, fue 6,2% más bajo que un año atrás y 2% menor que en febrero. Índice Mensual de Confianza Empresarial, IMCE 65,00 60,00 55,00 50,00 45,00 35,00 ene-10 abr-10 jul-10 oct-10 ene-11 abr-11 jul-11 oct-11 ene-12 abr-12 jul-12 oct-12 ene-13 abr-13 jul-13 oct-13 ene-14 abr-14 jul-14 oct-14 ene-15 abr-15 jul-15 oct-15 ene-16 40,00 Total Totalsinminería Los cuatro sectores que componen este índice (comercio, industria, construcción y minería) presentan en marzo un menor nivel de confianza que hace un año. 80,00 Índice Mensual de Confianza Empresarial, IMCE 70,00 60,00 50,00 40,00 Total Construcción Director responsable: Guillermo Pattillo http://www.fae.usach.cl/ ene-16 jul-15 oct-15 abr-15 ene-15 oct-14 jul-14 abr-14 oct-13 ene-14 jul-13 abr-13 ene-13 jul-12 Comercio oct-12 abr-12 oct-11 ene-12 jul-11 abr-11 ene-11 jul-10 oct-10 abr-10 20,00 ene-10 30,00 Industria Página 3 de 5 Taller de Coyuntura Económica Departamento de Economía Universidad de Santiago de Chile 21 de abril de 2016 Si se toma el Índice de Percepción de la Economía (IPEC) de Adimark, en marzo de 2016 los niveles alcanzados en todos sus componentes presentan caídas en doce meses y respecto de febrero, con la sola excepción de la percepción de la economía a 5 años, que mejora marginalmente. Índice de Percepción de la Economía 70,0 60,0 50,0 Situación actual país ene-16 jul-15 oct-15 abr-15 oct-14 ene-15 jul-14 abr-14 ene-14 oct-13 jul-13 abr-13 ene-13 jul-12 oct-12 abr-12 ene-12 oct-11 jul-11 abr-11 ene-11 jul-10 oct-10 abr-10 30,0 ene-10 40,0 Situación del país a 12 meses Percepción de la economía Como resulta evidente entonces, las expectativas no solo no han mejorado, sino que han empeorado en los últimos doce meses. En tal contexto, las decisiones de consumidores y empresarios no pueden sino reflejar eso. De acuerdo a nuestra proyección, la FBKF caerá en 2016 en 0,5% respecto a 2015. PIB-Demanda: Tasas de Variación Anuales 15,0 10,0 5,0 0,0 2010 2011 2012 2013 2014 2015 2016(P) -5,0 Demandainterna Consumoprivado FBKF PIB La evolución que ha mostrado la inversión en estos últimos años implica que el stock de capital de la economía se ha estado reduciendo, ya que Director responsable: Guillermo Pattillo http://www.fae.usach.cl/ Página 4 de 5 Taller de Coyuntura Económica Departamento de Economía Universidad de Santiago de Chile 21 de abril de 2016 éste aumenta solo si la inversión neta es positiva. En Chile la tasa de variación de la inversión bruta ha sido negativa, por ello, sin duda también lo es la de la inversión neta (que es aquella que descuenta la depreciación del capital). No es de extrañar entonces que se esté ajustando a la baja el nivel y la tasa de crecimiento del producto potencial de la economía nacional. La recuperación de la inversión, y al final de la actividad económica, pasa por un cambio en las expectativas de los agentes económicos. Mientras eso no ocurra, y nada de lo que está pasando hoy en el país apoya a que ello ocurra, no habrá un cambio relevante de la tendencia de la economía. Director responsable: Guillermo Pattillo http://www.fae.usach.cl/ Página 5 de 5