Tipo de Cambio Nominal - Fae-usach

Anuncio

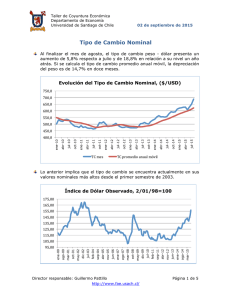

Taller de Coyuntura Económica Departamento de Economía Universidad de Santiago de Chile 14 de abril de 2016 Tipo de Cambio Nominal A fines de marzo el peso se había depreciado en 8,7% a/a respecto del dólar. El tipo de cambio alcanzó un promedio de $682,4 ese mes, pero medida por la variación del promedio anual móvil del tipo de cambio, la depreciación a marzo alcanza a 14,7% a/a. Como se sabe, la depreciación del peso comenzó a mediados de 2013; se aceleró en 2014 y hasta agosto de 2015, tuvo luego un “descanso” de un par de meses y otra vez tomó fuerza al final del año pasado y comienzos de este. En febrero y marzo, sin embargo, hubo otra tregua y el tipo de cambio observado el último día hábil de marzo fue 4% menor al de fines de enero. En los primeros 13 días de abril, el precio del dólar ha disminuido 1% en relación a su valor medio de marzo y 6,4% respecto al de enero. Nivel del Tipo de Cambio Nominal 750,0 700,0 650,0 600,0 550,0 500,0 oct-15 ene-16 jul-15 abr-15 oct-14 ene-15 jul-14 abr-14 ene-14 oct-13 jul-13 abr-13 ene-13 jul-12 oct-12 abr-12 ene-12 jul-11 Dólar oct-11 abr-11 oct-10 ene-11 jul-10 abr-10 400,0 ene-10 450,0 Dólar, promedio anual móvil La evolución de la paridad peso/dólar de estos últimos dos años ha llevado el tipo de cambio nominal a valores cercanos a los que tuvo durante el primer semestre de 2002. Director responsable: Guillermo Pattillo http://www.fae.usach.cl/ Página 1 de 4 Taller de Coyuntura Económica Departamento de Economía Universidad de Santiago de Chile 14 de abril de 2016 Índice de Dólar Observado, 2/01/98=100 175,00 165,00 155,00 145,00 135,00 125,00 115,00 105,00 oct-15 ago-14 mar-15 jun-13 ene-14 abr-12 nov-12 sept-11 jul-10 feb-11 dic-09 oct-08 may-09 ago-07 mar-08 jun-06 ene-07 abr-05 nov-05 sept-04 jul-03 feb-04 dic-02 oct-01 may-02 mar-01 ene-00 ago-00 95,00 Como ocurre habitualmente, la depreciación del peso se debe tanto a razones locales como internacionales. Ambas son conocidas y no es necesario repetirlas aquí. En los mercados internacionales el dólar ha experimentado un fortalecimiento relevante a nivel global y, de hecho, medido por el US Dollar Index, entre marzo de este año y marzo de 2014 la moneda norteamericana ha ganado 20,5% de valor respecto de la canasta de monedas incluidas en el índice. Evidentemente, la misma imagen resulta si se toma el WSJ Index. En el lapso indicado el dólar se ha apreciado en 19,9%. Evolución Mensual Índices de Dólar 110,00 100,00 90,00 80,00 WSJ index feb-16 mar-16 dic-15 ene-16 oct-15 nov-15 sept-15 ago-15 jul-15 jun-15 may-15 abr-15 mar-15 feb-15 ene-15 dic-14 nov-14 oct-14 ago-14 sept-14 jul-14 jun-14 may-14 abr-14 mar-14 feb-14 60,00 ene-14 70,00 DXY Sin embargo, la apreciación del dólar en los mercados internacionales se ha detenido en febrero. Desde ese mes el dólar se ha depreciado respecto de las principales monedas. Sobre la base de los valores promedios Director responsable: Guillermo Pattillo http://www.fae.usach.cl/ Página 2 de 4 Taller de Coyuntura Económica Departamento de Economía Universidad de Santiago de Chile 14 de abril de 2016 alcanzados por los índices de dólar cada mes, al 12 de abril su valor es del orden de 5% menor al de enero de este año. WSJ Dollar Index, valor diario 95,00 90,00 85,00 80,00 04-11-16 03/14/16 02/15/16 01/18/16 12/21/15 11/23/15 10/26/15 09/28/15 08/31/15 08-03-15 07-06-15 06-08-15 05-11-15 04/13/15 03/16/15 02/16/15 01/19/15 12/22/14 11/24/14 10/27/14 09/29/14 09-01-14 08-04-14 07-07-14 06-09-14 05-12-14 04/14/14 03/17/14 02/17/14 01/20/14 75,00 70,00 Los valores para las transacciones a futuro del US Dollar Index en Nueva York indican que el mercado, con la información disponible en este momento, espera que el dólar se mantenga, de aquí a fines de año, aproximadamente en los valores actuales (lo que implica una depreciación de 4,4% respecto de diciembre de 2015). Por varios motivos esto no debe sorprender. Sin embargo, puede sostenerse que la razón fundamental tras esa expectativa es que el mercado ha modificado su percepción respecto a la fuerza que tiene la economía de los Estados Unidos; las últimas cifras, particularmente respecto de exportaciones netas e inversión fija, indican que el crecimiento del primer trimestre de 2016 sería relativamente bajo (la expectativa en este momento es de un anualizado de 1,3%). Asimismo, el lenguaje usado en la minuta de marzo del Federal Open Market Committee sugiere que la Reserva Federal se tomará todavía un tiempo antes de un nuevo aumento de su tasa de política monetaria y que posiblemente esas alzas serán menos (quizás hasta dos) que las que se había anticipado. De hecho, el comunicado de marzo sostuvo que: “The Committee expects that economic conditions will evolve in a manner that will warrant only gradual increases in the federal funds rate; the federal funds rate is likely to remain, for some time, below levels that are expected to prevail in the longer run. However, the actual path of the federal funds rate will depend on the economic outlook as informed by incoming data.” (http://www.federalreserve.gov/monetarypolicy/files/monetary20160316a 1.pdf) Director responsable: Guillermo Pattillo http://www.fae.usach.cl/ Página 3 de 4 Taller de Coyuntura Económica Departamento de Economía Universidad de Santiago de Chile 14 de abril de 2016 En la encuesta de expectativas de abril del Wall Street Journal, el 75% de los encuestados espera que la próxima alza de tasas de la Reserva Federal ocurra en junio y el 62% piensa que existe un riesgo que la proyección de crecimiento sea revisada a la baja, estimando, a su vez, la mitad de los encuestados que el mayor riesgo que enfrenta la economía del país en los próximos 12 meses proviene de las condiciones globales. En este entorno, no se espera más que un alza en la TPM en 2016. ¿Qué significa todo esto para el peso chileno? La combinación de la situación internacional (como se ve a mediados de abril) y la senda que sigue la economía chilena, nos hacer esperar que, respecto del valor medio del tipo de cambio peso/dólar de la primera quincena de abril, la moneda local se deprecie en cerca de 2% (evidentemente con oscilaciones) de aquí a diciembre. Así, el tipo de cambio nominal alcanzaría un valor promedio en diciembre de unos $690; del orden de 2% menor al de diciembre de 2015. Proyectamos, por ello, un tipo de cambio nominal promedio para 2016 en el orden de $690, que es 5,3% superior al promedio de 2015. Evolución del Tipo de Cambio Nominal, ($/USD) 750,0 700,0 650,0 600,0 550,0 500,0 jul-16 oct-16 abr-16 ene-16 jul-15 oct-15 abr-15 oct-14 ene-15 jul-14 abr-14 ene-14 jul-13 oct-13 abr-13 ene-13 jul-12 TCmes oct-12 abr-12 ene-12 jul-11 oct-11 abr-11 ene-11 jul-10 oct-10 abr-10 400,0 ene-10 450,0 TCpromedioanualmóvil En los meses que vienen, por lo tanto, la depreciación del peso no sería una fuente significativa de presión sobre los precios; la inflación de transables tendrá tendencia decreciente. El desafío del Banco Central es conseguir que ocurra lo mismo con la de no transables. Director responsable: Guillermo Pattillo http://www.fae.usach.cl/ Página 4 de 4