ASPECTOS CONTABLES DE LOS EFECTOS COMERCIALES

Anuncio

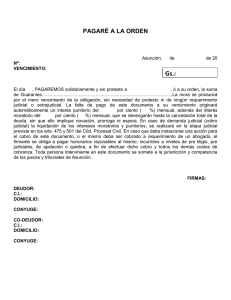

MÓDULO 1: ASPECTOS CONTABLES DE LOS EFECTOS COMERCIALES E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 1: ASPECTOS CONTABLES DE LOS EFECTOS COMERCIALES. OBJETIVOS DEL MÓDULO: • Analizar la problemática contable que surge al documentar los créditos y débitos en las letras de cambio. • Conocer cuáles son las normas del Plan General de Contabilidad respecto al disponible, las deudas y los créditos en moneda extranjera que posee la empresa. Unidad Didáctica 1: Aspectos contables de los efectos comerciales: Los efectos comerciales son documentos mercantiles a través de los cuales se realizan pagos en las operaciones de compraventa. Según la ley cambiaria los efectos comerciales son: Cheque: Es una orden escrita que da el titular de una cuenta (librador) a una entidad financiera (librado) para que pague una cantidad de dinero a una determinada persona (beneficiario). Pagaré: es un documento pro el cual una persona (librador) se compromete a pagar a otra (tomador) una cantidad determinada de dinero dentro de un plazo establecido. (vencimiento). Letra de cambio: Se define como el documento por el cual una persona (librador) ordena a otra (librado) que pague una determinada cantidad de dinero a una tercera persona (tenedor o tomador) en un lugar o fecha concretos. Los conceptos que se derivan de la definición anterior son los siguientes: - Librador: Persona que extiende (libra o gira) la letra. - Librado: Persona que ha de pagar la cantidad estipulada. 1 MÓDULO 1: ASPECTOS CONTABLES DE LOS EFECTOS COMERCIALES - - - Tenedor o tomador: Persona que tiene el derecho de cobro de la letra. Endoso: Procedimiento por el cual el que tiene el derecho de cobro de la letra se lo cede a otra persona. El tenedor puede transmitir el derecho de cobro a otras personas, que se convierten así en los nuevos tenedores. Endosante: El que realiza el endoso dejando entonces de ser tenedor. Endosatario: es el que recibe el derecho de cobro mediante el endoso, convirtiéndose en tenedor. Vencimiento: Es la fecha a la que ha de pagarse la letra. El vencimiento puede ser: o A fecha fija o A días fecha (contados desde la fecha del libramiento) o A días vista (contados desde la fecha de aceptación) o A la vista (Se paga cuando se presente al librado) Aceptación: Es el consentimiento que presta formalmente el librado firmando la letra para pagarla a su vencimiento. Valor nominal (VN) Es el valor original que figura en la letra. Valor líquido (VL): Es el valor nominal menos las comisiones e intereses que cobran los bancos por gestionar la letra. Avalista: Es una tercera persona que se compromete formalmente a realizar el pago de la letea en caso de que el librado no lo haga. La formalización de un crédito mediante su correspondiente factura da garantías reales al vendedor para cobrar el importe consignado en ella. La formalización de un crédito mediante una letra ofrece la ventaja al que tiene que cobrarlo de que, en caso de impago, se encuentra protegido por la vía del juicio ejecutivo, mucho más rápido que la del juicio declarativo, que sería el correspondiente en caso de que hubiera solamente una factura. Los responsables del pago de la letra son el librado, el librador, los endosantes y los avalistas, y son responsables en forma solidaria. Por lo tanto, el último tenedor de la letra puede recurrir judicialmente (acción cambiaria) contra todos los responsables, de forma individual o conjunta. 2 MÓDULO 1: ASPECTOS CONTABLES DE LOS EFECTOS COMERCIALES Unidad Didáctica 2: Aspectos contables de los efectos a cobrar. o Las cuentas de efectos a cobrar: Existen varias cuentas representativas de los efectos a cobrar, que se pueden esquematizar de la siguiente manera: EFECTOS A Por operaciones de COBRAR tráfico A corto plazo “Clientes, efectos comerciales a cobrar” (431) “Deudores, efectos comerciales a cobrar” (441) A largo plazo “Clientes efectos comerciales a cobrar a LP” “Deudores, efectos comerciales a cobrar a LP” Por operaciones ajenas al tráfico “Efectos a cobrar a corto plazo” (54) “Efectos a cobrar a LP” (25) Las cuentas no numeradas son cuentas sin codificar en el Plan General de Contabilidad, ya que no son de uso corriente. Para codificarlas se pueden crear subcuentas de las 431 y 441, o incluirse en el subgrupo 45, que está disponible. Respecto a los efectos a cobrar por operaciones ajenas al tráfico, en el Plan General de Contabilidad queda un vacío al no ser codificadas estas cuentas, aunque se pueden utilizar los grupos 54 y 25 para ello. El Plan General de Contabilidad desglosa las cuentas 431 y 441 de la siguiente manera: 431: Clientes, efectos comerciales a cobrar. 4310: Efectos comerciales en cartera. 4311: Efectos comerciales descontados. 4312: Efectos comerciales en gestión de cobro. 4315: Efectos comerciales impagados. 441: Deudores, efectos comerciales a cobrar. 4410: Deudores, efectos comerciales en cartera. 4411: Deudores, efectos comerciales descontados. 4412: Deudores, efectos comerciales en gestión de cobro 4415: Deudores, efectos comerciales impagados 3 MÓDULO 1: ASPECTOS CONTABLES DE LOS EFECTOS COMERCIALES Estas subcuentas se utilizan para indicar la situación en que se encuentra el efecto, aunque a la hora de presentar el balance de situación basta con hacerlo de forma globalizada. o Libramiento, cobro o impago de efectos a cobrar. Para contabilizar los créditos (cantidades que se ha dejado a deber) en cuentas de efectos no es suficiente con el libramiento o giro de los mismos, sino que es necesario que hayan sido aceptados por los librados. El asiento contable, teniendo presente que sean letras contra clientes será el siguiente: VN Clientes, ef.com. a cobrar (431) a Clientes (430) VN Este asiento lo realiza la empresa libradora suponiendo que la venta o ingreso que genera el efecto se han contabilizado previamente. En caso contrario, es decir, si en el momento de contabilizar la venta o el ingreso ya se sabe que el cliente o deudor ha aceptado la letra podría realizarse un solo asiento. VN Clientes, ef.com. a cobrar (431) a Ventas de mercaderías (700) a HP IVA repercutido (477) VN Las subcuentas 4310 representan efectos a cobrar de clientes o deudores respectivamente, que están en la empresa esperando a que llegue el vencimiento para ser cobrados. Esta cuenta especifica una situación concreta, pues los efectos no están ni descontados ni en gestión de cobro en un banco. El significado de las cuentas 4310 o 4410 es casi idéntico de las cuentas 431 y 441, por lo que se pueden utilizar indistintamente. Cuando llegue el vencimiento de un efecto en cartera puede ocurrir: El librado paga: El asiento correspondiente será: VN Tesorería (57) El librado cobrado empresa judicial) a Efectos comerciales cartera (4310) en VN no paga: Aunque el efecto no se haya aun existe el derecho de cobro ya que la puede ejercer la acción cambiaria (acción contra el librado para cobrar el efecto no 4 MÓDULO 1: ASPECTOS CONTABLES DE LOS EFECTOS COMERCIALES atendido, sin embargo, para tener información de este impago se hace el siguiente cambio de subcuenta: VN Efectos comerciales a Efectos comerciales impagados (4315) cartera (4310) en VN Posteriormente al impago de un efecto puede suceder: a. Que se realice la reclamación judicial del importe de la letra más los gastos originados. En este caso, si se cobra el asiento será: Total cobrado Tesorería (57) a Efectos comerciales VN impagados (4315) a Otros ingresos financieros Gastos (769) En la cuenta 769 de “otros ingresos financieros” se incluyen los ingresos que se pueden recibir además del valor nominal de la letra, por ejemplo, en concepto de demora b. Que se llegue a un acuerdo con el librado de forma que pague al contado el importe de la letra más los gastos originados. El asiento contable en este caso es igual que el anterior. c. Que se llegue a un acuerdo con el librado para girarle un nuevo efecto que incluya el importe del anterior más los gastos originados. El asiento será, entonces: VN Efectos comerciales a Efectos comerciales VN efecto impagado nuevo en cartera (4310) impagados (4315) efecto a Otros ingresos financieros Gastos (769) d. Que se considere contabilizándose: VN definitivamente incobrable, Pérdidas de créditos a Efectos comerciales VN incobrables (650) impagados (4315) e. Que se considere de dudoso cobro y se dote la correspondiente provisión: VN VN Clientes de dudoso a Efectos comerciales VN cobro (435) impagados (4315) Dotación a la provisión a Provisión para insolvencias 5 MÓDULO 1: ASPECTOS CONTABLES DE LOS EFECTOS COMERCIALES para insolvencias tráfico (694) de de tráfico (490) VN Todos estos casos pueden combinarse dando lugar a varios asientos diferentes. Ejemplo: Un cliente que nos debe 600 € nos acepta una letra por dicho importe: 600 Efectos comerciales cartera (4310) en a Clientes (430) 600 Llegado el vencimiento el cliente no paga 600 Efectos comerciales impagados (4315) a Efectos comerciales en cartera (4310) 600 Llegamos a un acuerdo con el cliente de forma que nos paga 300 € en efectivo y le libramos una nueva letra por el importe del resto, mas 60 € en concepto de intereses de demora. 300 Caja, euros (570) 360 Efectos comerciales cartera (4310) en a Efectos comerciales 600 impagados (4315) Otros ingresos 60 financieros (769) o La gestión de cobro de efectos: Es la gestión mediante la cual la empresa poseedora de un efecto a cobrar decide entregárselo a una entidad financiera para que lo gestiones, es decir, para que, a su vencimiento, lo cobre al librado e ingrese su importe en una cuenta de la empresa. Por tanto, la empresa renuncia a mantener el efecto en su poder hasta el vencimiento y contrata el servicio al banco. Éste por su parte cobra una comisión por prestar el servicio de gestión de cobro. Esta comisión está sujeta a IVA, que será repercutido por el banco a la empresa, y si ésta es sujeto pasivo del impuesto lo deducirá en sus declaraciones. 6 MÓDULO 1: ASPECTOS CONTABLES DE LOS EFECTOS COMERCIALES Las operaciones ligadas a la gestión de cobro se contabilizan del modo siguiente: a. Cuando se entregan al banco los efectos para su gestión de cobro. VN Ef. com. En gestión de a cobro (4312) Ef. com. En cartera (4310) VN b. Cuando llega el vencimiento y el librado paga. El banco abona en cuenta el importe líquido una vez descontada la comisión y el importe del IVA. Banco c/c (572) VL Bancarios y Comisión Serv. similares (626) HP IVA soportado (472) a IVA comisión Ef. com. En gestión de VN cobro (4312) En la cuenta 626 “Servicios bancarios y similares” se contabilizan todos los gastos por operaciones bancarias que no se consideren operaciones financieras (comisiones, gastos de correo, administración…) c. Cuando llega el vencimiento y el librado no paga, el banco devuelve a la empresa el efecto y le cobra la comisión de gestión de cobro más el IVA y los posibles gastos de devolución (sin IVA) VN Efectos Impagados com. a Bancarios y Comisión Serv. + gastos similares (626) devol. HP IVA soportado (472) a IVA comisión Efectos gestión (4312) com. En de cobro VN Banco c/c Total Ejemplo: Un cliente nos acepta una letra de 3.000 €. 3.000 Efectos com. En cartera a Clientes (430) 3.000 7 MÓDULO 1: ASPECTOS CONTABLES DE LOS EFECTOS COMERCIALES (4310) Posteriormente llevamos dicha letra a nuestro banco para la gestión de cobro: 3.000 Ef. com. En gestión de a cobro (4312) Ef. com. (4310) En cartera 3.000 Llegado el vencimiento el librado paga la letra y el banco nos ingresa su importe en una cuenta, una vez deducidos 50 €, IVA no incluido en concepto de comisión. 2.942 50 8 Banco c/c (572) Serv. Bancarios y similares (626) HP IVA soportado a (472) Ef. com. En gestión de 3.000 cobro (4312) o La negociación o descuento de efectos: Negociar o descontar un efecto consiste en llevarlo al banco u otra entidad financiera para que nos gestione su cobro y además anticipe el importe de dicho efecto una vez deducidos intereses y comisiones. Se trata por tanto de un préstamo que el banco realiza a la empresa que previamente le ha cedido el efecto para su cobro hasta que llega el vencimiento del mismo. Esta cesión se realiza con la cláusula “salvo buen fin”, es decir, que si el librado no paga al vencimiento el banco le cargará a la empresa el importe del efecto descontado más los gastos de devolución. Los intereses por descuento de efectos (Intereses) dependen de tres factores: • Del valor nominal del efecto (VN) • Del tiempo comprendido entre la negociación y el vencimiento (N) • Del tipo de interés establecido por la entidad (I) Intereses = VN x I x N Además, el banco puede cobrar comisiones simultáneamente la gestión de cobro del efecto. por realizar 8 MÓDULO 1: ASPECTOS CONTABLES DE LOS EFECTOS COMERCIALES Como la negociación consiste en un préstamo, la empresa debe solicitar previamente al banco una “línea de descuento”, es decir, la posibilidad de descontar efectos y el límite máximo establecido para ello. La aceptación creación de una línea de descuento dependerá de la información que se reciba de la empresa y la solvencia de que ésta disponga. Los asientos que reflejan las operaciones de descuentos de efectos son las siguientes: a. Cuando se llevan los efectos al banco para negociarlos: VN Ef. com. Descontados a Ef. com. En cartera VN (4311) (4310) Banco c/c (572) VL Intereses Intereses por descuento de efectos (664) Comisión Otros gastos financieros a Deudas por efectos VN descontados (5208) (669) En el primer asiento se realiza un cambio de subcuentas para informar de que el efecto está ahora descontado. En el segundo asiento se recoge en la cuenta “Banco c/c” el importe líquido que ingresa el banco en la cuenta. En la cuenta “intereses por descuento de efectos se registra el gasto por intereses que supone el descuento para la empresa. Las comisiones se recogen en la cuenta “otros gastos financieros”, que, al estar vinculadas al descuento no llevan IVA. Por último, en “deudas por efectos descontados” se recoge la deuda que se contrae con el banco por anticipar el importe del efecto, y que asciende al valor nominal de éste. b. Cuando llega el vencimiento y el librado paga la letra. En este momento deja de existir la deuda con el banco, a la vez que desaparece el derecho de cobro sobre el librado. VN Deudas por efectos a Efectos comerciales descontados (5208) descontados (4311) VN c. Cuando llega el vencimiento y el librado no paga el efecto. El banco en este caso lo devuelve, cargando en cuenta su importe más los gastos de devolución. Además, debe hacerse un cambio de subcuenta para indicar que el efecto ha quedado impagado. 9 MÓDULO 1: ASPECTOS CONTABLES DE LOS EFECTOS COMERCIALES VN VN Efectos com. Impagados (4315) a Efectos com. Descontados (4311) VN Deudas por efectos descontados (5208) Gastos devol. Otros gastos financieros a Banco c/c (572) (669) VN Gastos + Una vez que el efecto queda impagado se pueden dar las cinco hipótesis que ya estudiamos en el apartado anterior. Es muy común que se proceda a la renovación de la letra, es decir, emitir una nueva letra que incluya los gastos de devolución junto con el importe de la letra antigua y los gastos que van a originarse por tener que descontarla de nuevo. VN Ef., com. nuevo (4311) efecto Ef. Descontados a Ef. com. Impagados VN impagado (4315) Dev. Otros ingresos Gtos. GN, financieros (769) Intereses o El endoso de efectos: El endoso es la transmisión de la titularidad del derecho de cobro inherente a la posesión de una letra. El tenedor de una letra puede pagar una deuda con un proveedor o acreedor endosándole una letra de su cartera de clientes u otra que le haya sido previamente endosada a él. Una letra puede ser endosa cuantas veces se quiera salvo prohibición expresa del endosante, y los endosos se reflejan en un espacio designado para ello en el dorso de la letra. Las operaciones de endoso de efectos se contabilizan de la siguiente manera: a. Pago de una deuda (con proveedores) mediante el endoso de una letra a cobrar (de un cliente). Contablemente debe contabilizarse de la siguiente manera: VN Proveedores (400) a Efectos (4310) com. En cartera VN 10 MÓDULO 1: ASPECTOS CONTABLES DE LOS EFECTOS COMERCIALES b. Cobro del crédito de un cliente mediante el endoso de una letra a cobrar por parte de éste. El asiento sería: VN Efectos (4310) com. En cartera a Clientes (430) VN Ejemplo: Le pagamos a un proveedor una deuda de 600 euros endosándole una letra del mismo importe de nuestra cartera de clientes: 600 proveedores (400) a Efectos (4310) com. En cartera 600 Un cliente que nos debe 3.000 euros nos endosa una letra del mismo importe de su cartera de clientes: 3.000 Efectos com. En cartera a (4310) Clientes (430) 3.000 Unidad Didáctica 3: Aspectos contables de los efectos a pagar. o Las cuentas de efectos a pagar: Es importante diferenciar las cuentas de “Efectos comerciales a pagar”con las cuentas de “Efectos a pagar”. Las primeras representan deudas formalizadas en “efectos de giro”, es decir, letras o pagarés originados por operaciones de tráfico. Estos efectos se contabilizan en las cuentas: “proveedores, efectos comerciales a pagar” (401) y “Acreedores, efectos comerciales a pagar” (411), dependiendo si las deudas están contraídas con proveedores o acreedores. Si se trata de efectos con vencimiento superior al año deben contabilizarse en otras cuentas que el Plan General de Contabilidad no ha previsto pero que podrían denominarse “proveedores, efectos comerciales a pagar a largo plazo” y “Acreedores, efectos comerciales a pagar a largo plazo”, que se podrían codificar como subcuentas de la 401 y la 411 o utilizar el subgrupo 42, que está disponible. Por otra parte, los efectos a pagar no originados por operaciiones de tráfico, sino por deudas contraídas por compras de inmovilizado o por 11 MÓDULO 1: ASPECTOS CONTABLES DE LOS EFECTOS COMERCIALES préstamos recibidos y otros débitos se contabilizan en la cuenta 174, “Efectos a pagar a largo plazo” o 524 “Efectos a pagar a corto plazo”, dependiendo del plazo de vencimiento. EFECTOS PAGAR A corto plazo A largo plazo A Por operaciones de tráfico “Proveedores, efectos comerciales a pagar” (401) “Acreedores, efectos comerciales a pagar” (411) “Proveedores, efectos comerciales a pagar a LP” “Acreedores, efectos comerciales a pagar a LP” Por operaciones ajenas al tráfico “Efectos a pagar a CP”(524) “Efectos a pagar a LP” (174) o Aceptación y pago de efectos: Cuando se acepta una letra de cambio a un proveedor es porque previamente se tiene una deuda con él, representada en una factura. Es muy frecuente que, al contabilizar la aceptación de la letra se tenga contabilizada la factura en la cuenta “proveedores”. Por ello el asiento que generaría la aceptación sería solamente cambiar la deuda de cuenta: VN Proveedores (400) a Proveedores, efectos comerciales a pagar (401) VN Sin embargo, también es normal que cuando se contabilice la factura ya se tenga aceptada la letra. En este caso se podría hacer un asiento para registrar la compra y otro para la aceptación, o bien, contabilizar la compra indicando en el mismo asiento que la deuda está representada en un efecto, de la siguiente manera: PC Cuota IVA Compra mercaderías (600) a Proveedores, HP IVA soportado comerciales (401) a efectos VN pagar 12 MÓDULO 1: ASPECTOS CONTABLES DE LOS EFECTOS COMERCIALES El pasivo de la empresa después de contabilizar la operación sigue teniendo el mismo valor, pues lo único que se hace es cambiar una cuenta de pasivo por otra, por lo que es un hacho contable permutativo. Hasta que no se acepta la letra no se utiliza la cuenta “Proveedores, efectos comerciales a pagar”. En cuanto al pago de efectos debe diferenciarse si se paga una letra previamente aceptada y contabilizada, en cuyo caso sería: VN Proveedores, efectos comerciales a pagar (401) a Tesorería (57) VN O bien, si se paga una letra presentada a la vista y que por tanto no está contabilizada (no hay que utilizar la cuenta 401), cuyo reflejo contable sería: Importe Proveedores (400) deuda Importe deuda a Tesorería (57) » IDEAS CLAVE: • La letra de cambio es un documento mercantil mediante el cual una persona (librador) ordena a otra (librado) pagar una determinada cantidad de dinero a otra persona (tenedor) en un lugar y fecha determinados. • La aceptación es el consentimiento (mediante firma) que realiza el librado para pagar la letra a su vencimiento. Las letras no se contabilizan hasta que no estén aceptadas. 13 MÓDULO 1: ASPECTOS CONTABLES DE LOS EFECTOS COMERCIALES • Existe una gran cantidad de cuentas de efectos a pagar que representan deudas formalizadas principalmente en letras de cambio. • Las principales cuentas de efectos relacionadas con las operaciones de tráfico son: o 401: “proveedores, efectos comerciales a pagar” o 411: “Acreedores, efectos comerciales a pagar” o 431: “Clientes, efectos comerciales a cobrar” o 441: “Deudores, efectos comerciales a cobrar” • La cuenta “Clientes, efectos comerciales a cobrar” se desglosa en las siguientes subcuentas para indicar la situación de la letra: o Efectos comerciales en cartera: cuando se encuentran en poder de la empresa. o Efectos comerciales en gestión de cobro: Cuando el cobro está siendo gestionado por un banco. o Efectos comerciales descontados: Cuando se han negociado en un banco. o Efectos comerciales impagados: Cuando no resultan pagados a su vencimiento. • La gestión de cobro consiste en ceder la letra a un banco para que se ocupe del cobro e ingreso en cuenta al vencimiento. • El descuento o negociación supone ceder la letra a un banco para que, además de gestionar su cobro 14 MÓDULO 1: ASPECTOS CONTABLES DE LOS EFECTOS COMERCIALES anticipe el importe de la misma una vez descontados intereses y comisiones. • Cuando una letra resulta impagada puede: o Reclamarse por vía judicial. o Acordarse la renovación de la letra incluyendo comisiones y gastos. o Cobrarse al contado junto con los gastos e intereses. o Considerarse definitivamente incobrable. o Considerarse cliente de dudoso cobro. • El endoso de efectos es transmitir la titularidad del derecho de cobro que confieren estos efectos. Mediante endoso pueden pagarse deudas cediendo letras. » AUTOEVALUACIÓN: 1) Un efecto puede ser: a) Una factura b) Un contrato c) Un cheque 2) El vencimiento de un efecto a la vista es: a) Cuando se paga en la fecha estipulada. b) Cuando se paga al presentarse al librado c) Ninguna de las anteriores es correcta. 3) Valor líquido de un efecto es: a) VN – gastos e intereses b) Valor nominal c) Valor de mercado 4) La cuenta “efectos comerciales a pagar” representa: 15 MÓDULO 1: ASPECTOS CONTABLES DE LOS EFECTOS COMERCIALES a) Todos los efectos a pagar b) Efectos a pagar no originados por operaciones de tráfico. c) Efectos a pagar originados por operaciones de tráfico. 5) La subcuenta “efectos comerciales en cartera”: a) Representa lo mismo que “clientes, efectos comerciales a cobrar”. b) Representa las deudas formalizadas en letras c) Es una subcuenta de la cuenta “clientes, efectos comerciales a cobrar”. 6) Si el librado no paga una letra. a) Desaparece el derecho de cobro b) Se mantiene el derecho de cobro. c) Debe renovarse la letra. 7) La gestión de cobro consiste en : a) Anticipar el importe de la letra. b) Cobrar la letra directamente al librado c) Cederla al banco para que se encargue de su cobro. 8) Los intereses por descuento de efectos dependen de: a) La fecha del libramiento de la letra b) El valor nominal de los efectos. c) Ninguna de las anteriores 9) El IVA en la gestión de cobro se aplica: a) A la comisión de gestión. b) A la comisión por devolución. c) A ambas comisiones. 10) La cuenta “Acreedores, efectos a pagar a largo plazo”se codifica en el Plan General de Contabilidad como: a) Cuenta 174 b) Cuenta 411 c) No se encuentra codificada 16 MÓDULO 1: ASPECTOS CONTABLES DE LOS EFECTOS COMERCIALES » SUPUESTOS PRÁCTICOS: Ejercicio 1: Registre las siguientes operaciones en el libro diario: 1) Se compran mercaderías por 600 € aceptando como forma de pago una letra a seis meses. 2) Al vencimiento la letra resulta impagada. 3) Se paga a un proveedor 600 € endosándole una letra de la cartera de clientes de la empresa. 4) Un cliente acepta una letra de 1.200 € 5) Se lleva la letra anterior a un banco para su gestión de cobro 6) Un cliente acepta una letra de 600 €, llevándola seguidamente al banco para su descuento. Intereses 10%, no hay comisión. 7) La letra que estaba en gestión de cobro resulta impagada a su vencimiento. El banco carga en cuenta una comisión de 25 €, (IVA no incluido) 8) El banco comunica que la letra descontada ha sido atendida a su vencimiento. 9) Se renueva la letra impagada en el punto 7, incluyendo además la comisión del banco mas 25 € como intereses de demora. 10) Una letra descontada, cuyo valor nominal es de 300 € resulta impagada a su vencimiento, cobrando el banco 25 € en concepto de gastos de devolución. NOTA: El IVA es del 16 %. Los cobros y pagos se realizan por banco. Ejercicio 2: Registre las siguientes operaciones en el libro diario: Llevamos a descontar a nuestro banco dos letras de 600 € cada una. Los intereses por descuento de efectos ascienden a 60 €, pero no nos cobran comisiones. Llegado el vencimiento el banco nos comunica que las letras no han sido atendidas por los librados, por lo que nos carga en cuenta el importe de las mismas más 30 € como gastos de devolución. Posteriormente se llega a un acuerdo con el librado para renovar la letra incluyéndole el importe de la anterior, los gastos de devolución y 90 en concepto de gastos de nueva negociación. Llevamos la nueva letra a negociar al banco, ingresándonos éste 1.200 € y considerando el resto como intereses. Al llegar el vencimiento el banco nos confirma que la letra ha sido pagada. 17 MÓDULO 1: ASPECTOS CONTABLES DE LOS EFECTOS COMERCIALES Ejercicio 3: Contabilizar en el diario las siguientes operaciones: 1) Vendemos género a nuestro cliente NN por importe de 300.000 u.m., extendiendo factura a tres meses. 2) El cliente NN nos acepta una letra por el total de la factura anterior. 3) Negociamos la letra anterior con el Banco X, que nos abona en la cuenta el importe líquido, previo descuento de 5.000 u.m. de intereses y 400 u.m. de comisiones y gastos. 4) La letra anterior ha sido atendida el día de su vencimiento. 5) Una letra de 200.000 u.m. que teníamos en cartera, aceptada por el cliente JJ es negociada en el Banco X 6) Recibimos del Banco la liquidación de la negociación anterior, abonándonos en cuenta el importe líquido. El descuento es a 60 días y al 14 %. Las comisiones son 300 u.m. 7) El día del vencimiento el cliente JJ no paga la letra anterior y el Banco X nos la devuelve, cargándonos por comisiones y gastos de devolución 2.000 u.m. 8) Pretendiendo girar una nueva letra, en reposición de la que nos ha sido devuelta, compramos una letra en el estanco, pagando en efectivo 1.500 u.m. 9) Giramos nueva letra contra JJ en reposición de la que nos ha sido devuelta, cargándole en la nueva letra las comisiones de devolución que nos cobró el banco X más el importe pagado al comprar la letra en el estanco. 10) Entregamos la letra anterior al banco X para gestión de cobro. 11) El día del vencimiento el cliente JJ paga la letra anterior y el banco nos abona en cuenta el importe líquido, siendo las comisiones 400 u.m. 12) Una letra de 500.000 u.m. que teníamos en cartera, aceptada por el cliente RR se entrega en gestión de cobro al banco X 13) El día del vencimiento el cliente RR no paga la letra y el banco nos la devuelve cobrándonos un 1‰ de comisión de cobro (IVA 15 %) y el 3% de comisión de devolución. 14) Consideramos de dudoso cobro al cliente RR, dotando provisión por la totalidad del crédito a nuestro favor. 15) Más adelante logramos cobrar 100.000 u.m. en efectivo del crédito moroso anterior y damos por perdido definitivamente el resto del crédito. 18