CAYETANO DI MAIO Y CIA SRL S - Poder Judicial de la Nación

Anuncio

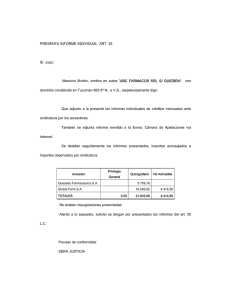

CAYETANO DI MAIO Y CIA S.R.L. S/ QUIEBRA INFORME INDIVIDUAL DE CREDITO Nro 01. Acreedor: ADMINISTRACIÓN FEDERAL DE INGRESOS PUBLICOS. (A.F.I.P.). CUIT: 30-64323334-3. Representante: Dr. Enrique Hector Rebasti. Domicilio real: Carlos Pellegrini Nº 53, 10º Piso, Sección A (División Coordinación y Planificación Administrativa – Departamento de Concursos y Quiebras). Domicilio constituido: Carlos Pellegrini Nº 53, 10º Piso. Capital. Monto del crédito cuya verificación se solicita: $ 369.796,99. Causa del crédito: Impuestos – Impuesto al Valor Agregado. Aportes y Contribuciones. Carácter del crédito solicitado: 257.279,09. Privilegio General $ 112.517,90. Quirografario $ Arancel art. 32 de la Ley 24522: Abono el referido arancel por la suma de $ 50. Documentación presentada: a) b) c) d) e) Escrito de presentación. Disposición Nº 309/04. Disposición Nº 185/01. Anexo Detalle de deuda. Acta 65737-9-105/01 a 02/2005. Acta 65737-9-2. Aportes DD JJ 01/96 y 08/99 a 04/01. Contribuciones DD JJ 01/96 y 02/99 a 04/01. I.V.A. Boleta de Deuda 373/01/1998 – DD JJ 12/97. Aportes – Contribuciones Boletas de Deudas 1203/02/1998 – 05 y 06/98; 686/02/1998; 938/02/1999 – 01 y 02/99; 2110/03/1999. f) Detalle de Deuda. Impugnaciones presentadas sobre este crédito: El presente crédito no ha sido impugnado por el fallido. Información obtenida y trabajo realizado: a) La pretensión del acreedor insinuante tiene su origen en la falta de pago de Impuesto al Valor Agregado y de deuda a los aportes y contribuciones al Régimen Nacional de la Seguridad Social por la suma de $ 369.796,99. El fallido no realizo observaciones al presente pedido. b) Este sindico luego de analizar los títulos adjuntados considera que la presente acreencia debe admitirse en virtud de que los períodos solicitados no se encuentran pagos y no se encuentran prescriptos. Todo los periodos solicitados por la peticionante deben ser admitidos pues la Ley 14.236 en su art. 16 establece que ...”Las acciones por cobro de contribuciones, aportes, multas y demas obligaciones emergentes de las leyes de previsión social prescribirán a los diez años” ...,por lo tanto lo solicitado por dichos conceptos corresponde que sean verificados. Con respecto a la solicitud de deuda del impuesto al valor agregado corresponde al admisión de dicha suma solicitada. Opinión de la Sindicatura. Habiéndose: a) Acompañado los elementos justificativos y demostrada la causa correspondiente; b) efectuado las compulsas necesarias, esta Sindicatura ACONSEJA: VERIFICAR el crédito insinuado a favor de la ADMINISTRACIÓN FEDERAL DE INGRESOS PUBLICOS (A.F.I.P.) por Aportes y Contribuciones al Régimen Nacional de Seguridad Social (Autónomos) y deuda pro el Impuesto al Valor Agregado con carácter de PRIVILEGIO GENERAL por la suma de PESOS CIENTO DOCE MIL QUINIENTOS DIECISIETE CON NOVENTA CENTAVOS ($112.517,90) y con carácter de QUIROGRAFARIO por la suma de PESOS DOSCIENTOS CINCUENTA Y SIETE MIL DOSCIENTOS SETENTA Y NUEVE CON NUEVE CENTAVOS ($257.279,09). VERIFICAR a favor de la suma de pesos CINCUENTA ( $ 50.- ) en concepto de gastos de concurso (art. 32 L.C.). CAYETANO DE MAIO Y CIA. S.R.L. S/QUIEBRA INFORME INDIVIDUAL DE CREDITO Nro. 02 Acreedor: BANCO DE LA PROVINCIA DE BUENOS AIRES. CUIT/CUIL: No expresa. Representante: Apoderada Dra. María Fabiana Battani; Letrado Patrocinante Dr. Gustavo Alfonsin. Domicilio real: San Martín n °137, Capital Federal. Domicilio constituido: Bartolomé Mitre 441, 7 piso, Capital. Monto del crédito cuya verificación se solicita: $ 477.595,39 Causa del crédito: Contrato de mutuo (con hipoteca otorgada por un tercero) y gastos Judiciales. Carácter del crédito solicitado: Quirografario Arancel art. 32 de la Ley 24522: Abono el referido arancel por la suma de $ 50. Documentación presentada: g) h) i) j) k) l) m) n) o) Liquidación. Solicitud de Préstamo del 21.04.1999 Contrato de Mutuo de 21.04.1999 Escritura n° 48, 19. Cartas documento Escrito de demanda, sentencia Extracto n° 22 de cta/ cte. 1606/1. Liquidación Demanda judicial compuesta por: solicitud de préstamo del 21.04.1999, contrato de mutuo de fecha 21.04.1999 p) Comprobantes de gastos. Impugnaciones presentadas sobre este crédito: El presente crédito no ha sido impugnado por el fallido. Información obtenida y trabajo realizado: c) La pretensión del acreedor insinuante tiene su origen en las siguientes causas: 1) el incumplimiento de pago de préstamo personal (mutuo) con garantía hipotecaria, otorgada por un tercero, por la suma de U$S 84.000, con fecha 21.04.1999. En la cláusula primera del contrato se estableció que el mismo servía de suficiente recibo y carta de adeudo. Dicho crédito fue liquidado y acreditado en la cuenta corriente que la fallida poseía abierta en la sucursal Moquehua (6625). d) En cuanto al monto solicita la verificación por la suma de $254.476,11 cifra esta que –según explica- deviene de aplicarle al capital adeudado (quedo reducido por pagos parciales a la suma de U$S 81.354,00), la tasa pactada en la cláusula tercera, desde la fecha de vencimiento de la última cuota paga (21.07.1999), hasta el día 03.02.02, con más los intereses punitorios devengados durante el mismo período, conforme a la cláusula segunda, y desde allí hasta el día de la declaración de la falencia. Además aplicó reajuste en base al CER. A los efectos del reclamo por incumplimiento se incoaron acciones legales por ante el Juzgado de Primera Instancia Civil y Comercial n° 8 de la Ciudad de Mercedes; e) 2) Invoca como segunda causa de su pedido: el incumplimiento de pago de préstamo personal (mutuo) con garantía hipotecaria, otorgada por un tercero, por la suma de U$S 70.000, con fecha 21.04.1999. En la cláusula primera del contrato se estableció que el mismo servía de suficiente recibo y carta de adeudo. Dicho f) g) h) i) j) k) l) m) crédito fue liquidado y acreditado en la cuenta corriente que la fallida poseía abierta en la sucursal Moquehua (6625). El monto del pedido verificatorio asciende en este caso a la suma de $212.224,42, cifra esta que deviene al capital adeudado (quedo reducido por pagos parciales a la suma de U$S 67.851,70), la tasa pactada en la cláusula tercera, desde la fecha de vencimiento de la última cuota paga (21.07.1999), hasta el día 03.02.02, con más los intereses punitorios devengados durante el mismo período, conforme a la cláusula segunda, y desde allí hasta el día de la declaración de la falencia. Además aplicó reajuste en base al CER. A los efectos del reclamo por incumplimiento se incoaron acciones legales por ante el Juzgado de Primera Instancia Civil y Comercial n° 6 de la Ciudad de Mercedes; Asimismo reclama verificación de: 3) una deuda con causa originada en gastos, en virtud de lo establecido en la cláusula duodécima de la escritura hipotecaria n° 48, y cláusula octava de la escritura n° 18 del 21. Que frente a la falta de pago por parte de la fallida se vio en la necesidad de hacer frente a los mismos, a fin de salvaguardar los bienes objeto de hipoteca. En este caso reclama la suma de $10.647,91. Por último 4) reclama la verificación de acreencia, originada en gastos por iniciación de procesos judiciales tendiente al cobro de la deuda originada en la falta de pago de mutuos. A los fines de acreditar las obligaciones, y los extremos supra mencionados: acompaña Copia de Contratos de Mutuo, copia de escrituras hipotecarias, Certificado de saldo deudor, y demás constancias de gastos administrativos y judiciales. Este sindico luego de analizar los títulos adjuntados respecto a los pedidos rotulados bajo los acápites 1), 2),3) y 4) considera que los mismos son títulos suficientes a los efectos de acreditar la causa de las obligaciones asumidas por la fallida de conformidad a las prescripciones del art. 200 de la L.C.Q. Se puede observar que el Banco ha adjuntado los distintos elementos probatorios que permiten acreditar los extremos de las obligaciones a cargo del fallido. Corresponde admitir la presente acreencia en Pesos conforme lo impuesto por normativa de emergencia (Decreto n° 214, 320 y sus modificatorias). Asimismo dicha normativa dispone la pesificación de la deuda en una relación de cambio $ 1= U$S 1, por lo que así se aconseja verificar. Por lo expuesto es que se aconseja verificar en moneda nacional es decir Pesos, y en la relación de cambio $1= U$S 1. Asimismo y teniendo en cuenta la normativa de emergencia (214/02 art. 8 y Decreto 320 art. 2), corresponde la aplicación del CER a los contratos y relaciones jurídicas existentes a la fecha de entrada de vigencia de la Ley 21.561.- Por lo expuesto se aconseja adicionar el CER. Para el caso que V.S. admita adicionar el CER a esta acreencia, se realiza el calculo del mismo. Entonces al capital histórico admitido como verificado, y que en el caso de la acreencia identificada como: 1) asciende a $81.354,00, corresponde aplicar el CER, desde el 03/02/02 (fecha del Dec. 214/02) hasta la fecha de declaración de la falencia 21.02.05.- Resulta así el capital actualizado de $127.083,08 ($81.354,00*1,5621).Ahora bien en el caso del pedido identificado como 2) la suma asciende a 67.851,70 corresponde aplicar el CER, desde el 03/02/02 (fecha de Decreto 214/02) hasta la fecha de la declaración de la falencia 21.02.05. Resulta así el capital actualizado de $ 105.991,14 ($67.851,70*1,5621).n) Asimismo se procede a adicionar intereses legales conforme al criterio seguido por el Tribunal, y ello de acuerdo a detalle que obra en planilla de cálculos anexa. o) Respecto a la petición rotulado bajo los acápites 3) y 4) corresponde admitir la misma. En el caso, con los elementos acompañados se encuentra acreditada la causa de la acreencia es decir los gastos irrogados por el Banco demandante. p) En cuanto al monto de la presente acreencia, conforme la liquidación practicada por esta sindicatura el monto es de $ 481.937,86. Habiendo el acreedor insinuante solicitado la suma de $ 477.595,39, corresponde aconsejar la verificación por dicha suma. Opinión de la Sindicatura: Habiéndose: a) Acompañado los elementos justificativos y demostrada la causa correspondiente; b) efectuado las compulsas necesarias, esta sindicatura ACONSEJA: VERIFICAR el crédito insinuado a favor del BANCO DE LA PROVINCIA DE BUENOS AIRES con carácter QUIROGRAFARIO por la suma de PESOS CUATROCIENTOS SETENTA Y SIETE MIL QUINIENTOS NOVENTA Y CINCO CON 39/100 ($ 477.595,39) VERIFICAR a favor de la suma de pesos CINCUENTA ( $ 50.- ) en concepto de gastos de concurso (art. 32 L.C.). Nota: Antes del pago de cualquier dividendo con concursal, el acreedor deberá acreditar que no ha percibido importe alguno del deudor hipotecario. CAYETANO DI MAIO Y CIA S.R.L. S/ QUIEBRA INFORME INDIVIDUAL DE CREDITO Nro 03. Acreedor: COMPAÑÍA DE RADIOCOMUNICACIONES MOVILES S.A.. CUIT/CUIL: No expresa. Representante: Dr. Isidoro Norberto di Battista. Domicilio real: Enrique M. Butty Nº 244, piso 20. – Capital Federal. Domicilio constituido: Parana Nº 833, piso 2 Dpto. “A”. Monto del crédito cuya verificación se solicita: $ 1.008,84. Causa del crédito: Servicio de Telefonía. Carácter del crédito solicitado: Quirografario. Arancel art. 32 de la Ley 24522: Abono el referido arancel por la suma de $ 50. Documentación presentada: q) r) s) t) Escrito de presentación. Escritura Nº 386. Copia de las solicitudes de servicio Nº 535982,535983,323165 y 4308112. Resúmenes de Cuenta. Impugnaciones presentadas sobre este crédito: El presente crédito no ha sido impugnado por el fallido. Información obtenida y trabajo realizado: q) La pretensión del acreedor insinuante tiene su origen en la facturaciones impagas por parte de la fallida del servicio de telefonía móvil. r) Que el crédito reclamado corresponde a facturaciones impagas por la fallida. s) Que las facturas arrojan un total de $ 1.008,84. t) Al monto solicitado ( $ 1.008,84) solicita que se le apliquen los intereses legales. u) En definitiva solicita la suma de $ 1.008,84. El fallido no realizo observaciones al presente pedido. v) Este sindico luego de merituar la prueba documental rendida por el acreedor a los fines de acreditar la causa (prestación de servicio de telefonía móvil), entiende que, tanto las solicitudes del servicio que efectuara en su momento el fallido como las facturas acreditan la existencia del mismos y que fue prestado en un todo conforme por el acreedor al fallido. w) En apoyo de lo sostenido en el acápite supra la Jurisprudencia tiene dicho que:...”Las facturas ... son la prueba por excelencia de la ejecución del contrato de compraventa mercantil”...( Cám. Com.,B, L.L,1985 –A,607) como se puede apreciar de la presentación realizada por el peticionante surge la efectiva prestación del servicio de telefonía y que el mismo no fue abonado en su momento por el fallido. x) A su vez y con respecto al calculo de intereses que solicita el peticionante esta sindicatura lo acompaña en anexo al presente informe. Opinión de la Sindicatura. Habiéndose: a) Acompañado los elementos justificativos y demostrada la causa correspondiente; b) efectuado las compulsas necesarias, esta Sindicatura ACONSEJA: VERIFICAR el crédito insinuado con carácter de QUIROGRAFARIO a favor de COMPAÑÍA DE RADIOCOMUNICACIONES MOVILES S.A. por la suma de PESOS UN MIL QUINIENTOS NOVENTA Y SIETE CON CINCUENTA CENTAVOS ($ 1.597,50). VERIFICAR a favor de la suma de pesos CINCUENTA ( $ 50.- ) en concepto de gastos de concurso (art. 32 L.C.). CAYETANO DI MAIO Y CIA S.R.L. S/ QUIEBRA INFORME INDIVIDUAL DE CREDITO Nro 04. Acreedor: JOSE LUIS DI TOMASO. CUIT/CUIL: No expresa. Representante: Dr. Horacio Amadeo Lerose. Domicilio real: Pergamino Nº 1927. – Capital Federal. Domicilio constituido: Lima Nº 131, piso 7 oficina “E”. Monto del crédito cuya verificación se solicita: $ 5.184,80. Causa del crédito: Provisión de Combustible. Carácter del crédito solicitado: Quirografario. Arancel art. 32 de la Ley 24522: Abono el referido arancel por la suma de $ 50. Documentación presentada: u) v) w) x) y) Escrito de presentación. Factura Nº 0001-00001022. Remito Nº 0000-00002665. Poder General Judicial Nº 12 del 06.03.00. Un juego de copias auténticas selladas por el Juzgado Comercial Nº 5 Sec. Nº 9 compuesto de: 1) Escrito de Pedido de Quiebra. 2) Cumplimentación con el plenario Zadicoff. 3) Escrito de Iniciación de Ejecución de Acuerdo de Ley 24.573. 4) Auto del 2-5.02 del Juzgado Comercial Nº 16 Sec. 160 ordenando la ejecución. 5) Cédula de intimación al domicilio societario de la fallida. 6) Mandamiento de embargo a dicho domicilio. 7) Certificado del Actuario del Juzgado Comercial 16. Sec. 160. Impugnaciones presentadas sobre este crédito: El presente crédito no ha sido impugnado por el fallido. Información obtenida y trabajo realizado: y) La pretensión del acreedor insinuante tiene su origen en la provisión de combustible. z) Que le vendió a la fallida el 09.04.01 la cantidad de 8.450 Kgs. de mezcla 70/30 por un valor, IVA incluido, de $ 2.453,88. Relata que ello se realizó mediante Factura Nº 0001-00001022 de ese día siendo la mercadería entregada mediante Remito Nº 0000-00002665. aa) Que como pago de dicha operación recibió un cheque de terceros; que el mismo fue rechazado. bb) Expresa que se decidió abrir la Mediación Ley 24.573 en el cual se arribó a un acuerdo de pago en cuotas, restituyendo el cheque rechazado, siendo tal acuerdo incumplido. Que ante el nuevo incumplimiento promovió acción por ejecución de acuerdo conciliatorio incumplido ante el Juzgado Nacional de Primera Instancia en lo Comercial Nº 16, Secretaría Nº 160 en el cual tampoco pudo cobrar. Que la demandada era desconocida y que las oficinas eran de su ex contador. cc) Relata que, ante ese panorama promovió pedido de quiebra ante el Juzgado Nacional de 1º Instancia en lo Comercial Nº 5 Secretaría Nº 9. dd) Al monto solicitado ( $ 2.453,88) el aplica interés desde la fecha de la factura aplicando la tasa admitida por la jurisprudencia del fuero (activa BNA), la que arroja un 111,29% ($ 2.730,92). ee) En definitiva solicita la suma de $ 5.184,80. El fallido no realizo observaciones al presente pedido. ff) Este sindico luego de merituar la prueba documental rendida por el acreedor a los fines de acreditar la causa (provisión de combustible), entiende que, las facturas y los remitos acreditan la venta y provisión del mismo. Se entiende por lo tanto que, la causa de la presente acreencia se encuentra plenamente acreditada. gg) En apoyo de lo sostenido en el acápite supra la Jurisprudencia tiene dicho que:...”Las facturas y remitos son la prueba por excelencia de la ejecución del contrato de compraventa mercantil”...( Cám. Com.,B, L.L,1985 –A,607) como se puede apreciar de la presentación realizada por el peticionante surge la provisión del combustible de la factura con su correspondiente remito constituyendo ambos documentos titulo suficiente a los fines de acreditar la operatoria mercantil y la causa, por lo tanto corresponde su admisión. hh) A su vez y con respecto al calculo de intereses que efectúa el acreedor insinuante esta sindicatura estima que el mismo no supera el criterio que tiene sentado este Tribunal, por lo tanto se admite la suma solicitada en el pedido verificatorio esto es la cantidad de $ 5.184,80. Opinión de la Sindicatura. Habiéndose: a) Acompañado los elementos justificativos y demostrada la causa correspondiente; b) efectuado las compulsas necesarias, esta Sindicatura ACONSEJA: VERIFICAR el crédito insinuado con carácter de QUIROGRAFARIO a favor de JOSE LUIS DI TOMASO por la suma de PESOS CINCO MIL CIENTO OCHENTA Y CUATRO CON OCHENTA CENTAVOS ($ 5.184,80). VERIFICAR a favor de la suma de pesos CINCUENTA ( $ 50.- ) en concepto de gastos de concurso (art. 32 L.C.). CAYETANO DI MAIO Y CIA S.R.L. S/ QUIEBRA INFORME INDIVIDUAL DE CREDITO Nro 05. Acreedor: OBRA SOCIAL DEL PERSONAL DE LA INDUSTRIA LECHERA (O.S.P.I.L.). CUIT/CUIL: No expresa. Representante: Sr. Jorge A. Mundani Ugarte. Domicilio real: No expresa. Domicilio constituido: Hipólito Irigoyen Nº 1349, piso 7 “B”. Monto del crédito cuya verificación se solicita: $ 52.118,85. Causa del crédito: Aportes y Contribuciones. Carácter del crédito solicitado: Privilegio General. Arancel art. 32 de la Ley 24522: Abono el referido arancel por la suma de $ 50. Documentación presentada: z) Escrito de presentación. aa) Poder General Judicial Nº 485 del 16.08.95. bb) Acta de Inspección Nº 4121. cc) Liquidación 10314 del 20.03.01. dd) Liquidación Nº 07088 del 21.02.05. Impugnaciones presentadas sobre este crédito: El presente crédito no ha sido impugnado por el fallido. Información obtenida y trabajo realizado: ii) La pretensión del acreedor insinuante tiene su origen en que la fallida al ser una empresa industrial láctea que ocupa personal incluido en los convenios colectivos de trabajo que rigen esa actividad resulta comprendida en el ámbito de actuación que le incumbe al insinuante. jj) Que con el fin de asegurar a las obras sociales el ingreso de los medios económicos apropiados que les permitan proporcionar prestaciones médico asistenciales básicas, como parte del sistema nacional de seguridad social, las leyes 23.660 y sus antecesoras en la materia han establecido la obligatoriedad de los aportes de los trabajadores y de contribuciones de los empleadores, de pago mensual, que se determinan sobre la base de las remuneraciones pagadas. kk) Señala que la fallida dejo de pagar los aportes retenidos al personal y las contribuciones a su cargo, correspondientes a los períodos julio a septiembre de 1997, diciembre de 1997 a febrero de 1998, mayo de 1998 a diciembre de 2000 inclusive. ll) Expresa que los importes correspondientes a capital resultan del acta de inspección practicada identificada con el Nº 4121 y que se reflejan en la liquidación Nº 07088. mm) Señala que los intereses han sido calculados con sujeción a las normas mencionadas en la liquidación. nn) Que el crédito por capital asciende a $ 16.937,06 y el crédito por intereses a $ 35.181,79. La concursada no realizo observaciones al presente pedido. oo) Este sindico luego de analizar los títulos adjuntados por el peticionante ha llegado a la conclusión de que, se encuentra acreditada la causa de la presente acreencia en virtud de que, el aporte documental permite ilustrar a este sindico de que efectivamente ha existido una falta de aportes y contribuciones que debía realizar el fallido. pp) Con respecto al calculo de intereses este sindico nada tiene que observar en virtud de que es de acuerdo al criterio con el que practican estos organismos, por lo tanto corresponde la admisión de la suma solicitada mas los intereses estimados por el acreedor peiticionante Opinión de la Sindicatura. Habiéndose: a) Acompañado los elementos justificativos y demostrada la causa correspondiente; b) efectuado las compulsas necesarias, esta Sindicatura ACONSEJA: VERIFICAR el crédito insinuado a favor de la OBRA SOCIAL DEL PERSONAL DE LA INDUSTRIA LECHERA (O.S.P.I.L.) con carácter de PRIVILEGIO GENERAL por la suma de PESOS DIECISÉIS MIL NOVECIENTOS TREINTA Y SIETE CON SEIS CENTAVOS ($ 16.937,06) y con carácter de QUIROGRAFARIO por la suma de PESOS TREINTA Y CINCO MIL CIENTO OCHENTA Y UNO CON SETENTA Y NUEVE CENTAVOS ($ 35.181,79). VERIFICAR a favor de la suma de pesos CINCUENTA ( $ 50.- ) en concepto de gastos de concurso (art. 32 L.C.). CAYETANO DI MAIO Y CIA S.R.L. S/ QUIEBRA INFORME INDIVIDUAL DE CREDITO Nro 06. Acreedor: SUBDIRECCIÓN DE CONTENCIOSO DE LA DIRECCIÓN PROVINCIAL DE RENTAS, DEPENDIENTE DEL MINISTERIO DE ECONOMÍA DE LA PROVINCIA DE BUENOS AIRES. CUIT: 30-64323334-3. Representante: Dra. Graciela Irma Broto. Domicilio real: No expresa. Domicilio constituido: Roque Saenz Peña Nº 651, P. 4º “67” - Capital Federal. Monto del crédito cuya verificación se solicita: $ 29.110,74. Causa del crédito: Impuesto a los Ingresos Brutos. Carácter del crédito solicitado: 5.298,89. Privilegio General $ 23.761,85. Quirografario $ Arancel art. 32 de la Ley 24522: Abono el referido arancel por la suma de $ 50. Documentación presentada: ee) Escrito de presentación. ff) Copia de los Decretos Nº 1170/02 y Nº 641/99 y del DIA 172/99. gg) Constancia de Inscripción ante la D.G.I. (C.U.I.T). hh) Dos juegos de copias de títulos ejecutivos Nº 2058. Impugnaciones presentadas sobre este crédito: El presente crédito no ha sido impugnado por el fallido. Información obtenida y trabajo realizado: qq) La pretensión del acreedor insinuante tiene su origen en deuda de impuesto sobre los ingresos brutos. rr) Que de acuerdo con la información presentada por el contribuyente al momento de su inscripción, el mismo desarrollaba la actividad de higienización y tratamiento de leche y elaboración de subproductos lácteos desde el día 01/07/79 tributando dicho impuesto con número de inscripción 030-006719-6 (CUIT 3057703761-9) bajo el régimen mensual centralizado. ss) Invoca la presunción de legitimidad de que gozan los actos del Poder Publico y su ejecutoriedad. tt) Dice que, el acto por el cual el Estado pretende la verificación de un crédito goza de la presunción de legitimidad. Que dicho acto presentado en forma en la oportunidad que prevé el art. 32 de la L.C.Q. merece ser admitido. uu) Que quien pretenda impugnarlo como invalido podrá hacerlo en la oportunidad del art. 34 de la ley falimentaria y/o plantear incidente de revisión alegando y demostrando su ilegitimidad dentro del plazo correspondiente. vv) Cita doctrina en apoyo de su postura. ww) En relación a los intereses expresa que, las liquidaciones de la totalidad de tributos se confeccionan aplicando al capital intereses de acuerdo a lo dispuesto por el art. 86 del Código Fiscal Ley 10.397. Cita el articulo en apoyo de su postura. xx) Que el poder legislativo realizo una delegación legal al Ministerio de Economía facultando a dicho organismo a establecer intereses para los supuestos de mora, los que son de aplicación para la totalidad de contribuyentes. yy) Que los intereses utilizados para la liquidación son de origen normativo y no de aplicación discrecional. zz) Detalla cuales son los intereses que aplica para las obligaciones vencidas con posterioridad al 1/04/91. La concursada no realizo observaciones al presente pedido. aaa) Este sindico luego de analizar los títulos adjuntados por el peticionante ha llegado a la conclusión de que, los mismos no constituyen títulos suficientes para acreditar la causa de la obligación. bbb) Esta sindicatura basa su postura en las siguiente consideraciones: ccc) Las liquidaciones judiciales no tienen validez, no obligan al contribuyente en virtud de que no resulta licito prescindir de la vista al deudor, o sea darle la oportunidad de que ejerza su derecho de defensa, derecho que encuentra su luz de protección en lo dispuesto por el art. 18 de la C.N. ddd) Nos encontramos ante la presentación de simples liquidaciones extrajudiciales que no resultan títulos suficientes para acreditar el origen de la deuda insinuada. eee) Esta postura es sostenida por este funcionario en razón de que, una liquidación de carácter administrativo en donde no se le ha dado participación al deudor a los fines de que tome conocimiento de la determinación del impuesto por parte del fisco resulta violatoria de disposiciones legales que buscan garantizar un adecuado control por la contraparte de todo proceso que sea llevado en su contra, máxime aun y si tal proceso es de carácter administrativo. fff) En el mismo las posibilidades que el fisco otorga para que intervenga el administrado son pocas, pues lo maneja con una absoluta arbitrariedad. ggg) Entiende este sindico que debe existir un adecuado equilibrio entre el particular y el fisco, pues junto a las prerrogativas estatales debe darse un justo y sólido sistema de garantías que compensen de algún modo las situaciones de sujeción en que se halla el administrado – en este caso el fallido frente a las potestades que tiene el fisco - ; la garantía conforma un mecanismo que hace a la seguridad jurídica del administrado. hhh) Sostiene este funcionario que, a través de un procedimiento administrativo – como en el caso no ocupa – se produjo la determinación del tributo correspondiente al Impuesto sobre los Ingresos Brutos violándose a entender de esta sindicatura las garantías sustantivas que emanan de la Constitución Nacional y que protegen los derechos fundamentales del fallido. El principio fundamental que se violenta en este tipo de procesos de determinación de tributos es la garantía de igualdad, principio que encuentra su arraigo en el art. 16 de la C.N., en el caso que nos ocupa la creación y la aplicación de tributos y la determinación de los mismos es en base a una nula participación que debería tener el fallido en dicho proceso administrativo en donde se busca determinar y aplicar un impuesto. iii) También se ve violentado el derecho de propiedad que consagra el art. 17 de la C.N.; si bien este no es un derecho absoluto sino que se encuentra sometido a los límites y condiciones propias de su reglamentación, que será valida en tanto sea razonable y justa y no desnaturalice o desvirtué la esencia del derecho. jjj) Sostenemos por lo tanto, que la garantía del debido proceso se ve menoscabada, no se le otorga el derecho a ser oído, este derecho comprende la posibilidad de exponer las razones de sus pretensiones y defensas antes de la emisión de actos que se refieran a sus derechos subjetivos; este derecho emana del art. 18 de la C.N. kkk) El principio del debido proceso implica el reconocimiento de tres derechos fundamentales que, garantizan la defensa del fallido durante el transcurso del procedimiento administrativo estos pilares son: 1.- Derecho a ser oído: comprende la posibilidad de exponer las razones de las pretensiones y defensas antes de la emisión de actos que se refieran a los derechos subjetivos. 2.- Derechos de ofrecer y producir pruebas: lleva insita la facultad del administrado de controlar las pruebas producidas tanto las que ha ofrecido el mismo como las que produzca el fisco en forma instructora por aplicación del principio de oficialidad. v) Asimismo la jurisprudencia tiene con respecto a estos procedimientos de determinación de oficio que : ...”Corresponde rechazar la verificación de un crédito fiscal determinado de oficio ... pues la prerrogativa legal que tienen algunos organismos de determinar oficiosamente las deudas tiene la contrapartida de ser exigibles a éstos una adecuada justificación y explicación racional de esa determinación y de sus fundamentos”1.... w) Por lo tanto corresponde el rechazo de la suma solicitada. Opinión de la Sindicatura. No Habiéndose: a) Acompañado los elementos justificativos y no demostrada la causa correspondiente; b) efectuado las compulsas necesarias, esta Sindicatura ACONSEJA: RECHAZAR el crédito insinuado a favor de la SUBDIRECCIÓN DE CONTENCIOSO DE LA DIRECCIÓN PROVINCIAL DE RENTAS, DEPENDIENTE DEL MINISTERIO DE ECONOMÍA DE LA PROVINCIA DE BUENOS AIRES. con carácter de PRIVILEGIO GENERAL por la suma de PESOS VEINTITRÉS MIL SETECIENTOS SESENTA Y UNO CON OCHENTA Y CINCO CENTAVOS ($ 23.761,85) y con carácter de QUIROGRAFARIO por la suma de PESOS CINCO MIL DOSCIENTOS NOVENTA Y OCHO CON OCHENTA Y NUEVE CENTAVOS ($ 5.298,89). RECHAZAR a favor de la suma de pesos CINCUENTA ( $ 50.- ) en concepto de gastos de concurso (art. 32 L.C.). 1 CNCom, sala E, agosto 21- 2001. – Siap S.A. s/conc. prev. s/inc. de verify. por: Fiscalía de Estado de la Provincia de Buenos Aires – La Ley, 2002 – A, 649 – IMP, 2002 – 1,15.