¿Quién es el titular del piso de propiedad-arrendamiento?

Anuncio

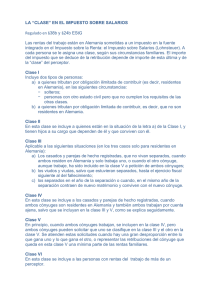

¿Quién es el titular del piso de propiedad-arrendamiento? LEGISLACIÓN Y ESTATUTOS Cónyuges y cohabitantes Si usted o su cónyuge o cohabitante adquieren un piso o Los bienes propios comprenden todo aquello especificado derecho de propiedad-arrendamiento conjuntamente, la como tal en las capitulaciones matrimoniales, en una escritura propiedad les corresponde a ambos. Su parte del piso o de donación o en un testamento. derecho de propiedad-arrendamiento* será equivalente a la aportación efectuada sobre el precio de compra. No obstante, para que las donaciones entre cónyuges no sean objeto de reclamaciones por parte de los acreedores del donante, hay que registrarlas en el tribunal de distrito. CÓNYUGES En los matrimonios, cada componente de la pareja es la DOMICILIO CONYUGAL propietaria de sus propios bienes. Si los dos han suscrito el En caso de divorcio, el piso de propiedad-arrendamiento se contrato de arrendamiento o cesión, ambos participarán de concede al cónyuge que más lo necesita, independiente- la propiedad del piso. En los demás casos, y como norma mente de quién sea su propietario. No obstante, para ello general, el piso o el derecho corresponderán a aquél que se precisa necesariamente que el piso haya sido usado haya firmado el contrato. Por supuesto, si no existe separa- como domicilio conyugal y que no corresponda a uno de ción de bienes, cada cónyuge tendrá derechos de propie- los cónyuges en el marco de un acuerdo de separación de dad sobre los bienes de su pareja. bienes, así como que la transmisión se considere razonable Los derechos conyugales de propiedad facultan a cada cónyuge, a la hora de dividir sus bienes durante el matrimo- de acuerdo con las circunstancias concretas. Si se queda usted con el piso, deberá acordarse la suma nio o en caso de divorcio o fallecimiento, a percibir el 50% que recibirá su cónyuge como resultado de aplicar la divi- del valor de los bienes que conformen los bienes ganancia- sión de bienes o de fijar un precio de liquidación basado en les, una vez deducidas las deudas. el valor de mercado del piso de propiedad-arrendamiento. En caso de fallecimiento, el cónyuge supérstite heredará dos personas del mismo sexo que viven juntos de forma el piso de propiedad-arrendamiento aunque el matrimonio permanente en circunstancias similares a las de un matri- tuviera hijos en común. Cuando los hijos no son de ambos monio y mantienen un hogar común. Los hermanos no se cónyuges (hijastros), las normas que se aplican son distintas. consideran cohabitantes. Normalmente, en estos casos la decisión de quién hereda el Si usted y su pareja compran un piso de propiedad- piso de propiedad-arrendamiento se toma en el momento de arrendamiento para utilizarlo como domicilio común, en la división de bienes, respetando en todo momento el dere- caso de separación o fallecimiento pueden incluirlo en la cho del cónyuge supérstite a comprar su parte a los hijos del división de bienes, independientemente del nombre que cónyuge fallecido. figure en el contrato como titular del derecho de propiedad-arrendamiento. La propiedad del piso se dividirá a ins- COHABITANTES En las parejas cohabitantes, cada miembro es el propietario de sus propios bienes. No obstante, las viviendas en copro- tancia de cualquiera de las partes. Si la propiedad pertenece en exclusiva a uno de los miembros de la pareja y no se incluye en la división de piedad y los efectos y mobiliario están sujetos a normas bienes, el otro miembro de la pareja puede tener derecho especiales basadas en la Ley sueca sobre cohabitación, si la al piso si su necesidad es mayor y el curso de acción más propiedad ha sido adquirida para uso común y no se ha razonable es concedérselo. Si no tienen hijos o los han teni- resuelto por escrito renunciar a la aplicación de dicha ley. do juntos, lo anterior únicamente será de aplicación en circunstancias especiales. El miembro de la pareja que obten- Ley sobre el domicilio común de los cohabitantes ga el piso de propiedad-arrendamiento deberá pagar todo Por «cohabitante» se entiende un hombre y una mujer o su importe. *¿QUÉ ES UN PISO O DERECHO DE PROPIEDAD-ARRENDAMIENTO? La asociación de propietarios-arrendatarios es la propietaria de los bienes de la asociación, incluidos todos los pisos. El propietarioarrendatario individual es titular de un derecho de propiedad-arrendamiento dentro de la asociación. La expresión «piso o derecho de propiedad-arrendamiento» se refiere al derecho que posee un miembro de la asociación de propietarios-arrendatarios dentro de dicha asociación, basado en el alquiler. Este derecho permite al propietario-arrendatario usar un piso de propiedad-arrendamiento concreto durante un periodo ilimitado de tiempo. 3 Transmisión Para que un posible acuerdo de transmisión relativo a un derecho o piso de propiedad-arrendamiento mediante compra, intercambio o donación sea válido, la ley exige que cumpla determinados requisitos: ■ el acuerdo debe realizarse por escrito ■ ambas partes, la transmisora y la receptora, deben firmar el acuerdo ■ el acuerdo debe especificar el piso objeto de transmisión ■ el precio del piso de propiedad-arrendamiento debe figurar en el acuerdo (en caso de intercambio o donación, debe especificarse el valor del piso o derecho). Una vez suscrito, el acuerdo es vinculante para ambas partes. Si la parte transmisora está casada y el piso o derecho de propiedad-arrendamiento constituye el domicilio conyugal, se exige además que el cónyuge autorice la transmisión. Dicha autorización también se precisará en las relaciones de cohabitación, aunque exista un acuerdo escrito por el cual el piso de propiedad-arrendamiento no forme parte de una futura división de bienes en caso de disolución de la cohabitación. Tras la transmisión, el nuevo propietario deberá solicitar su admisión en la asociación de propietarios-arrendatarios, la cual estudiará si procede su aceptación. En caso de denegarse su solicitud, la transmisión carecerá de validez. DONACIÓN AL CÓNYUGE Si usted desea transmitir su piso de propiedad-arrendamiento por donación a su cónyuge, deberá hacerlo por medio de una escritura de transmisión. Además, para que la donación no sea objeto de reclamaciones de sus acreedores, tiene que registrarla en el tribunal de distrito. TRANSMISIÓN A MENORES Si está considerando vender o transmitir un piso de propiedad-arrendamiento a un(a) hijo(a) menor, será preciso designar a un fideicomisario que vele por los derechos del menor y firme el acuerdo de transmisión en su nombre. La designación del fideicomisario corresponde al Defensor del Menor, a instancia de los progenitores. La transmisión también requiere el consentimiento del Defensor del Menor. No obstante, si la transmisión redunda en beneficio del menor, el Defensor no suele denegarla. En caso de que la transmisión de propiedad al menor no proceda de los progenitores, sólo se exigirá el consentimiento del Defensor del Menor. Si éste deniega su consentimiento, la transmisión carecerá de validez. 4 División de bienes También puede usted adquirir un piso de propiedad-arren- necía a su cónyuge o cohabitante, este acuerdo constituye damiento como resultado de una división de bienes. Tras la un documento de adquisición válido. Con todo, deberá disolución de un matrimonio, los bienes gananciales de los notificar la adquisición a la asociación de propietarios- cónyuges se reparten entre ambos, mediante lo que se cono- arrendatarios para que ésta considere su admisión en la ce como división de bienes. No obstante, si los cónyuges sólo misma. poseen bienes propios y ninguno de ellos reclama la propiedad de la residencia o los efectos y mobiliario, no es necesario realizar la división de bienes. La división de bienes también puede producirse como La división de bienes entre cónyuges también puede realizarse durante el matrimonio. En caso de fallecimiento de uno de los cónyuges, siempre debe realizarse una división de bienes. En caso de coha- resultado de la disolución de la cohabitación. En estos bitación, la división de bienes también puede realizarse tras casos, el reparto requiere un acuerdo escrito de división de el fallecimiento de un miembro de la pareja, a instancia del bienes. Tanto en el caso del matrimonio como de la cohabi- supérstite y a condición de que la residencia fuera adquiri- tación, los dos miembros de la pareja tienen que firmar el da y utilizada como domicilio común. La división de bienes acuerdo de división de bienes, y además ante testigos. como resultado del fallecimiento de uno de los cónyuges o Recuerde que, si se le concede por división de bienes un cohabitantes se realiza sobre el inventario de propiedades y piso de propiedad-arrendamiento que anteriormente perte- su distribución. 5 Herencias y testamentos En efecto, cuando una persona fallece, es preciso elaborar CÓNYUGES un inventario de los bienes y distribuirlos. Dicho inventario A menos que disponga otra cosa en su testamento, usted y debe recoger los bienes y obligaciones del finado y hay que su cónyuge se heredarán mutuamente. Sin embargo, esto presentarlo ante las autoridades tributarias para su registro. no será aplicable a la legítima correspondiente a un here- El reparto hereditario conlleva la división de los bienes del dero directo que no lo sea también del cónyuge supérstite finado entre sus herederos y beneficiarios, si bien única- (por ejemplo, un hijastro). En efecto, los hijastros siempre mente en caso de que exista más de un heredero o benefi- tienen derecho a recibir su legítima, que equivale a la ciario. Si sólo hay uno, no es preciso hacerla y el inventario mitad de la herencia. A pesar de ello, el cónyuge supérstite de bienes registrado sirve como documentación acreditativa tiene derecho a heredar de su cónyuge fallecido hasta un de la adquisición. valor equivalente a cuatro veces la cantidad base, de confor- La distribución de los bienes hereditarios debe realizarse por escrito e ir firmada por todos los herederos y deter- midad con la Ley nacional sueca de seguros (en el caso del año 2005 = 157.600 SEK). minados beneficiarios. Si, como resultado de una herencia, recibe un piso de propiedad-arrendamiento, deberá infor- COHABITANTES mar a la asociación de propietarios-arrendatarios y presen- Los cohabitantes no se heredan entre sí. No obstante, el tarle la escritura de distribución de bienes hereditarios. cohabitante supérstite tiene derecho a la propiedad de la Efectuado este trámite, la asociación estudiará su admisión. residencia y los efectos y mobiliario comunes hasta un valor equivalente a dos veces la cantidad base, de conformidad HIJOS con la Ley nacional sueca de seguros (fijada en 78.800 SEK En la actualidad, y por norma general, los hijos comunes de para el año 2005). En cualquier caso, usted puede indicar los cónyuges sólo heredan de sus progenitores cuando en su testamento su deseo de que sus bienes pasen a su ambos han fallecido y a condición de que éstos estuvieran cohabitante. casados en el momento del fallecimiento del primero de los cónyuges. En aquellos casos en que los progenitores deseen TESTAMENTOS que los hijos hereden, la totalidad o una parte de sus bienes, Cualquier persona puede especificar en su testamento de tras el fallecimiento del primero de los cónyuges, deberán qué forma desea repartir sus bienes. El testamento debe ser especificarlo en sus testamentos. escrito e indicar claramente que se trata de un testamento, debe ir firmado por el testador y por dos testigos presentes en el momento de la firma, y se puede modificar o anular en cualquier momento. El valor fiscal del piso de propiedad-arrendamiento será equivalente a la participación en la asociación de propietarios-arrendatarios. El valor de su participación se calcula según un tipo estándar, teniendo en cuenta los bienes y las obligaciones de la asociación. Su asociación de propietariosarrendatarios puede informarle del valor de su piso. 6 Impuestos IMPUESTO DE SUCESIONES durante la misma. Los gastos fijos incluyen, entre otros, los Si hereda bienes o los adquiere a través de un testamento, costes de adquisición del piso y los gastos de mejora. En es posible que tenga que pagar el impuesto de sucesiones. determinados casos, se pueden incluir en los gastos fijos las No obstante, en los fallecimientos sobrevenidos el 1 de aportaciones de capital a la asociación efectuadas por el titu- enero de 2004 o en fecha posterior, los cónyuges, parejas lar del derecho de propiedad-arrendamiento. de hecho y cohabitantes supérstites están exentos de su Si el vendedor del piso lo adquirió antes de 1974, el pago. Además, desde el 1 de enero de 2005 el impuesto de beneficio se calcula como si hubiera sido adquirido el 1 de sucesiones se ha suprimido para todo el mundo, lo que sig- enero de 1974. Por consiguiente, el valor de compra se nifica que las herencias derivadas de los fallecimientos ocu- establece en un 150 % de la participación del piso de pro- rridos finalizado el año 2004 no tienen que pagar el piedad-arrendamiento en el capital de la asociación a dicha impuesto de sucesiones. De todos modos, sigue siendo obli- fecha, salvo que el vendedor pueda demostrar que el gatorio elaborar el inventario de bienes dentro de los tres importe de compra superó dicho valor, en cuyo caso se uti- meses siguientes al fallecimiento, y presentarlo ante las lizará el precio real de compra. autoridades tributarias dentro del mes posterior a dicho Si una persona vende su residencia habitual y adquiere periodo. En los fallecimientos ocurridos antes del fin de otra para trasladarse a la misma, tiene derecho a un aplaza- 2004 se aplican las normas previas a la modificación. miento en el pago del impuesto sobre plusvalías. No obstante, la vivienda comprada (la de sustitución) debe ser IMPUESTO SOBRE DONACIONES un piso de propiedad-arrendamiento, una vivienda unifa- Desde el 1 de enero de 2005 el impuesto sobre donaciones miliar o una parcela (a condición de que se vaya a cons- también ha sido suprimido. Esto significa que si recibe en truir en ella una casa unifamiliar). En el momento de la donación un piso de propiedad-arrendamiento después de compra (adquisición), la vivienda de sustitución debe ser finalizado el año 2004, no tendrá que pagar el impuesto de un tipo que se pueda utilizar como residencia privada. sobre donaciones. No obstante, para poder obtener la No obstante, no todos los pisos de propiedad-arrendamien- exención fiscal, es preciso haber formalizado la donación o to están cubiertos por lo anterior. Para poder optar a un entregado al beneficiario un compromiso válido de dona- aplazamiento, la residencia debe ser un piso de propiedad- ción antes del 1 de enero de 2005. En las donaciones efec- arrendamiento de una empresa privada de propietarios- tuadas antes del fin de 2004 se aplican las normas previas a arrendatarios, esto es, lo que se denomina una empresa la modificación. legítima de propietarios-arrendatarios. Incluso los pisos de propiedad-arrendamiento de reciente construcción, aun- IMPUESTO SOBRE PLUSVALÍAS que no sean residencias privadas a efectos fiscales en el Si vende su piso de propiedad-arrendamiento, tiene que momento de la compra, se pueden considerar residencias pagar un impuesto sobre los beneficios de la venta. Además, de sustitución. La residencia original debe ser una residen- si obtiene beneficios de la venta, tendrá que declararlos cia privada y además la vivienda habitual del vendedor. como rendimientos del capital. Dos terceras partes de la Esto significa que el vendedor tiene que haber vivido en el plusvalía están sujetas a impuesto, a un tipo del 30 %, lo que piso durante al menos el año inmediatamente anterior a equivale a un impuesto del 20 % sobre el beneficio total. Si su traslado o durante al menos tres de los últimos cinco la venta genera minusvalías, podrá deducirse un 50 % de la años. Así mismo, para obtener un aplazamiento, la plusva- pérdida. La plusvalía se calcula como la diferencia entre los lía debe ascender, como mínimo, a 50.000 SEK). Este valor ingresos de la venta y los gastos fijos. Los ingresos de la venta de 50.000 SEK es aplicable a cada parte propietaria por se calculan restando del precio de venta los gastos incurridos separado. Con objeto de obtener un aplazamiento de la 7 totalidad de la plusvalía, el precio de la nueva residencia gún caso superar los ingresos por alquiler. La deducción debe ser al menos el mismo que el importe obtenido por está ligada al piso de propiedad-arrendamiento. Si los cón- la residencia vendida. yuges comparten la propiedad del piso, a cada uno de ellos El intercambio de un piso de propiedad-arrendamiento, le corresponderá una deducción de 2.000 SEK, de confor- por ejemplo por otro piso del mismo régimen, se considera midad con esta norma. La deducción variable corresponde equivalente a una venta a efectos fiscales, es decir, se consi- a la cuota anual aplicable a la parte del piso de propiedad- dera que cada parte ha realizado una venta sujeta a impues- arrendamiento subarrendada, excluida la parte de la cuota tos. En estos casos, la plusvalía se calcula sobre la base de anual que constituye aportación de capital. una estimación conservadora del valor de mercado del piso de propiedad-arrendamiento. Si un piso de propiedad-arrendamiento vendido se ha Sin embargo, no podrá aplicar esta deducción variable si subarrienda una residencia privada a su empleador, a un cliente o a un empleador o cliente de un familiar. En su usado, total o parcialmente, con fines comerciales, la venta lugar, tendrá derecho a una deducción basada en los gastos estará parcialmente gravada con arreglo a una serie de nor- razonables. Si al aplicar los cálculos anteriores el subarrien- mas diferentes de las descritas en esta sección. do resulta deficitario, las pérdidas no se podrán utilizar La venta de pisos de propiedad-arrendamiento de las para compensar otros ingresos. denominadas asociaciones ilegítimas de propietarios-arrendatarios también está sujeta a otras normas tributarias, pues- IMPUESTO SOBRE EL PATRIMONIO to que tal venta se grava del mismo modo que las participa- A la hora de proceder al cálculo del impuesto sobre el ciones en asociaciones cooperativas. En estas ventas es impo- patrimonio, la participación en la asociación de propieta- sible obtener un aplazamiento en el pago del impuesto rios-arrendatarios se basa en el valor de la participación sobre plusvalías. En cambio, si la asociación cumple los de cada miembro en el patrimonio conservado de la aso- requisitos necesarios para ser considerada una empresa pri- ciación. El impuesto sobre el patrimonio se paga a un tipo vada de propietarios-arrendatarios en el momento de la del 1,5 % sobre la parte del patrimonio imponible que venta de la residencia, sí se puede conseguir el aplazamiento. supere 1.500.000 SEK en el caso de personas individuales Para que una asociación de propietarios-arrendatarios y 2.000.000 SEK en el caso de parejas que opten por la pueda considerarse legítima a efectos fiscales, sus bienes declaración conjunta. Desde el 1 de enero de 2005, el deben incluir como mínimo tres pisos residenciales y al importe exento de impuesto en las declaraciones conjun- menos el 60 % del valor fiscal total de los bienes de la aso- tas se ha aumentado hasta 3.000.000 SEK. Esto significa ciación debe corresponder a pisos residenciales arrendados que el incremento en las deducciones no surtirá efecto a miembros titulares de un derecho de propiedad-arrenda- hasta el año fiscal 2006. La suma se calcula conjuntamen- miento o un derecho de arrendamiento. te en el caso de los cónyuges que han cohabitado durante el año fiscal y, en determinados casos, también en el de IMPUESTO SOBRE SUBARRIENDOS cohabitantes y padres con hijos menores a su cargo (de Los ingresos procedentes del subarriendo de pisos de pro- menos de 18 años). tos a impuesto a un tipo del 30 %, al igual que el subarrien- INFORMACIÓN IMPORTANTE do de habitaciones. No es posible aplicar deducciones por En ocasiones surgen dudas más complejas que las que se los gastos incurridos, sino que se aplica una norma específi- abordan en este folleto. Las transacciones legales pueden ca, según la cual se puede deducir una suma general, por tener consecuencias difíciles de comprender para las perso- una parte, y otra variable, por otra. La deducción general nas legas en la materia. Por tanto, le recomendamos que asciende a 4.000 SEK por piso de propiedad-arrendamiento consulte a un abogado de familia o a un experto en fiscali- utilizado como residencia privada, aunque no puede en nin- dad antes de emprender ninguna acción. © Este folleto es una publicación de HSB Riksförbund, Box 8310, 104 20 Estocolmo, Suecia. E-mail: [email protected] www.hsb.se 12-2004 Ilustrador: Lotta Klöverbäck. piedad-arrendamiento como residencias privadas están suje-