Descargar

Anuncio

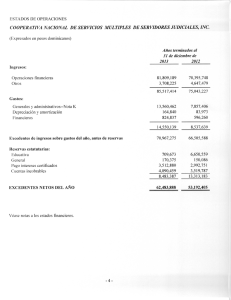

superintendencio oFICIo CIRCULARNo. SEPS-IEN-2015- 07 t 3 I Quito, D.M. rEGoNoMí^a. I POPUL.AR Y SOLIDARIA 2 1 ABR 2015 Señores GERENTES COOPERATIVAS DE AHORRO Y CNÉOITO DE LOS SEGMENTOS '1.,2,3,4,5 Presente. Asunto: Envío de Formulario Registro de Utilidades / Excedentes o Pérdidas De mi consideración: Ialr-y Orgánica de la Economía Popular y Solidaria y del Sector Financiero Popular y Solidaria (LOEPS), en su artículo 12 señala: "Para ejercer el control y con fines estadísticos las personas y organizaciones registradas presentarón a la Sttperintendencia, información periódica con la situaciótt económica y de gestión, de aarcrdo con lo que disponga el Reglamento de la presente Ley y cualquier otra información inherente al uso de los beneficios otorgados por el Estado". El artículo 242 del Código Orgánico Monetario Financiero establece: "Entrega de información. Las entidades del sistema financiero nacional están obligadas a entregar la informaciórt que les sea requerida por los organismos de control y el Servicio de Rentas Internas, de manera directa, sin restricción, trdmite o intermediación alguna, en las condiciones y forma que estas entidades lo dispongan, exclusivamente para fines de su gestión." Sobre esta base jurídica me permito informar que la Superintendencia de Economía Popular y Solidaria (SEPS) ha implementado un mecanismo mediante el cual las cooperativas de ahorro y crédito deben remitir a este Organismo de Control la información relacionada a sus utilidades / excedentes o pérdidas al cierre del ejercicio fiscal 2014. Esta información será remitida a partir del 24 de abril de 2015. con plazo máximo de envío hasta el ll de mayo del año en curso. Este mecanismo consiste en un formulario diseñado por la SEPS, para ser remitido a través de su Portal de Servicios Electrónicos, Gestión de Envío de Información, de acuerdo al siguiente enlace: http ://servicios. seps. gob. eclsca/lo gi n/lo gin.j sf. Para las cooperativas que reportan sus Estados Financieros por Gestión de Envío de Información, se habilitará a los mismos funcionarios que reportan Balances el acceso para el envío del formulario Registro de Utilidades / Excedentes o Pérdidas. Portugal E1047 y República de El Salvador Página Web: www.seps.gob.ec Correro-e: [email protected] Telf.: (593) 2 394 88 40 de Las cooperativas que pertenecían al anterior segmento 4 y que actualmente se ubican en los segmentos 1,,2 y 3 deberán contar con claves de Acopio de Información para el envío del formulario Registro de Utilidades / Excedentes o Pérdidas de acuerdo al Oficio Circular SEPS-IEN-2015-06293 de 15 de abril de 2015. Con este propósito se ha preparado el Manual de Registro de Utilidades / Excedentes o Pérdidas que se adjunta al presente, mismo que contiene el diseño del formulario, definición de los campos solicitados y los controles de validación que se aplicarán en el procesamiento de la información, con la finalidad de garantizar que los datos remitidos a esta Superintendencia tengan la calidad y consistencia apropiados. Si para el cumplimiento de esta obligación se requiere de información adicional, se recomienda dirigirse a los funcionarios que se indica en la siguiente tabla: Funcionario Correo electrónico Teléfono Ana Espinel ana.espinel@seps. gob.ec 02 3948840, extensión 600503 Diego Tarapués diego. tarapues@seps. gob.ec 02 3948840, extensión 600509 Ximena Quishpe dolores.quishpe@seps. gob.ec 02 3948840, extensión 6005 13 Ana Lucía Heredia ana.heredia@seps. gob.ec 02 3948840, extensión 6005 14 Los requerimientos de la Superintendencia de Economía Popular y Solidaria son obligatorios, y su inobservancia será motivo de sanción, conforme lo determinan las normas ndientes. leas Montalvo DBNTE DE ESTADISTICAS, ESTUDIOS Y NORMAS DE I.A EPS Y .:i 'tl¡ ir-' *' áB wp SUPERINTENDENCIA DE ECONOMIA POPULAR Y SOLIDARIA ¡NTENDENCIA DE ESTADíSTICAS, ESTUDIOS Y NORMAS SISTEMA DE ACOPIO DE ¡NFORMACIÓN "REGISTRO DE UT¡!-IDADES / EXCEDENTES O PERDIDAS" MANUAL DE USUARIO (Versión 1.0) Actualizado al: 06 de marzo de 2015 Manual de Distribución de utilidades / excedentes INDICE 1. INTRODUCCIÓN 2. DEFINICIÓN DEL FORMULAR!O......... 3. CONTROLES DE VALTDACIÓN 4. SEPS - Intendencia de Estadísticas, Estudios y Normas Página2 Manual de Distribución de utilidades / excedentes 1. INTRODUCCION El formulario de "Registro de Utilidades / Excedentes o Pérdidas" tiene como objetivo solicitar a y Solidario información relacionada a las organizaciones del Sector Financiero Popular utilidades / excedentes o pérdidas al cierre del ejercicio fiscal anual. Este manual contiene información sobre la definición de los campos delformulario "Registro de Utilidades / Excedentes o Pérdidas" con sus respectivos controles de validación, periodicidad y plazos de entrega. El formulario "Registro de Utilidades / Excedentes o Pérdidas", será remitido por las organizaciones del Sector Financiero Popular y Solidario controladas por la Superintendencia de Economía Popular y Solidaria como plazo máximo hasta el 11 de mayo del año siguiente al del corte de los estados financieros. Una vez recibida la información en el portal "Gestión de envío de información", se remitirá una confirmación de recepción, vía correo electrónico, a las direcciones registradas en la base de contactos relacionados a la información de Estados Financieros del Sector Financiero Popular y Solidario. El incumplimiento de este requerimiento en el plazo y forma establecidos, está sujeto a las normas de control vigentes. SEPS - Intendencia de Estadísticas, Estudios y Normas Página 3 Manual de Distribución de utilidades / excedentes 2. DEFINICION DEL FORMULARIO Registro de utilidades / excedentes o pérdidas Se registrarán todos los datos que corresponden a la participación y entrega de utilidades / excedentes o pérdidas del ejercicio económico de cada año. Registro de cabecera No, . . . ' I Cámpo , -:. Tipo de dato Opción 1 lUC rumérico (13) rbligatorio 2 lombre de la organización :aracter (50) rbligatorio ., :echa de corte echa (dd/mm/aaaa) rbligatorio RUC.- Corresponde al Registro Único de Contribuyentes de cada organización. Nombre de la organización.- Corresponde alarazón social de cada organización. Fecha de corte.- Fecha de la información enviada en el formato ddimm/aaaa, que corresponderá al 31 de diciembre del año inmediato anterior. Registro de detalle . . Tipo de Gampo N r 0pción 1 Jtilidad / Excedente o Pérdida Operacional rumérico (l5,2) rbligatorio 2 )articipación trabajadores rumérico (15,2) rbligatorio 3 Vlonto de lmpuesto a la Renta causado rumérico (15,2) rbligatorio 4 Jtilidad / Excedente luego de participación a rabajadores e lmpuesto a la Renta causado rumérico (15,2) rbligatorio t =ondo irrepartible de reserva legal rumérico (15,2) rbligatorio 6 lontribución a la SEPS rumérico (15,2) rbligatorio 7 =echa de la Asamblea echa (dd/mm/aaaa) rbligatorio I lertificados de aportación rumérico (15,2) Ut¡l¡dad / Excedente o Pérdida rbligatorio Operacional.- Resultado operacional de la organización por el giro del negocio al cierre del ejercicio fiscal, que corresponde a la diferencia entre los ingresos y gastos que ha obtenido la entidad. . Participación a trabajadores.- Corresponde al valor del 15"/" de participación de utilidades que los trabajadores tienen derecho, de acuerdo al artículo 96 del Código del Trabajo. SEPS - lntendencia de Estadísticas, Estudios y Normas Página 4 Manual de Distribución de utilidades . Monto de Impuesto / excedentes a la Renta causado.- Valor de lmpuesto a la Renta causado, declarado en el Formulario 101 (casillero 839). . Utilidad / Excedente luego de part¡c¡pac¡ón a traba¡adores e lmpuesto a la Renta causado.- Resultado de la diferencia de la utilidad / excedente operacional menos participación a traba.iadores e impuesto a la renta causado. . Fondo irrepartible de reserva legal.- Valor que la entidad debe asignar como mandataria, que corresponde mínimo al 50% de la utilidad i excedente luego de participación a trabajadores e lmpuesto a la Renta causado, según el artículo 50 de la Ley Orgánica de Economía Popular y Solidaria que establece: 'Art. 50.- Fondo lrrepartible de Reserva Legal.- El Fondo lrrepartible de Reserva Legal lo constituyen las cooperativas para solventar contingencias patrimoniales, se integrará e incrementará anualmente con utilidades y al menos al menos el cincuenta por ciento (50%) de las el cincuenta por ciento (50%) de los excedentes anuales obtenidos por la organización. No podrá distribuirse entre los socios, ni incrementar sus de aportación, bajo ninguna figura jurídica, y podrá ser distribuido exclusivamente al final de la liquidación de la cooperativa de acuerdo con lo que certificados resuelva la Asamblea General." Contr¡buc¡ón a la SEPS.- Cálculo realizado de la utilidad / excedente operacional menos participación a trabajadores. De acuerdo a las Resoluciones No. SEPS-lEN-2013-023 y No. las cooperativas de los segmentos 1, 2,3 y 4 pagarán una anual del 1,"/" de las utilidades y excedentes generados en el respectivo SEPS-|EN-2014-005, contribución ejercicio fiscal, sobre los estados financieros cortados al 31 de diciembre del año inmediato anterior. Este pago deberá ser cancelado hasta el 30 de abril de cada año. Fecha de la Asamblea.- Fecha de la sesión celebrada por la Asamblea General de Socios, en el formato dd/mm/aaaa en la que se comunicó sobre los resultados del ejercicio y se tomó la decisión de su aplicación. Cert¡f¡cados de aportación.- Valor que la Asamblea General de Socios decide registrar a favor de los socios. SEPS - Intendencia de Estadísticas, Estudios y Normas Página 5 Manual de Distribución de utilidades / excedentes 3. CONTROLES DE VALIDACIÓN Registro de utilidades / excedentes o pérdidas 1. RUC / Nombre de Ia organización Al ingresar el número de RUC, automáticamente debe desplegarse el nombre de la organización. 2. Fecha de corte Debe pertenecer al 31 de diciembre del año que corresponda. 3. Verificación del envío del balance Debe verificarse que el balance de la organización con corte al 31 de diciembre del año que corresponda, haya sido remitido y validado satisfactoriamente. 4. Utilidad / Excedente o Pérdida Operacional (A) Debe ser igual a la sumatoria de las siguientes cuentas del balance al 31 de diciembre de la techa de corte: (51) (52) (53) (54) (55) (56) 41) 42) 43) 44) 45) 46) 47) lntereses y descuentos ganados Comisiones ganadas Utilidades financieras lngresos por servicio Otros ingresos operacionales Otros ingresos lntereses causados Comisiones causadas Pérdidas financieras Provisiones Gastos de operación Otras pérdidas operacionales Otros gastos y pérdidas. Utilidad i Excedente o (41 + 42 + + 43 44 + 45 + 46 + 47 Pérdida Operacional = (51+52+53+54+55+56) ) Si el resultado es negativo, se registra la pérdida operacional. 5. Participación trabajadores (B) Debe ser cero si registra pérdida operacional. Caso contrario debe ser igual al 15"/" de (A). 6. Monto de impuesto a la renta causado (C) Valor de lmpuesto a la Renta causado, declarado en el Formulario 101 (casillero 839). Debe ser cero si registra pérdida operacional. Este valor no puede ser negativo. 7. Utilidad / Excedente luego de participación a trabajadores e Impuesto a la Renta causado (D) Debe ser cero si registra pérdida operacional. Caso contrario debe ser igual a (A - B - C). 8. Fondo irrepartible de reserva legal (E) Debe ser cero si registra pérdida operacional. Caso contrario debe ser mayor o igual al 50"/o de (D), pero no puede ser mayor a (D 9. - F). Contribución a la SEPS (F) Debe ser cero si registra pérdida operacional. Caso contrario debe ser igual al 1% de (A B). SEPS - Intendencia de Estadísticas, Estudios y Normas Página 6 Manual de Distribución de utilidades / excedentes 10. Fecha de la Asamblea (G) Debe ser posterior a la fecha de corte. De acuerdo al artículo 30 del Reglamento de la LOEPS, la primera Asamblea General de Socios debe realizarse dentro de los tres primeros meses del año. 11. Cert¡f¡cados de aportac¡ón (J) Debe ser cero si registra pérdida operacional. Caso contrario reg¡strar el valor resuelto por la Asamblea General de Socios. 12. Sumator¡a total Dentro de los controles de validación para el numeral este valor no debe ser mayor a (D - E - F). 'l 1 , se cumplirá con la condición que Con la finalidad de aplicar la utilización del formulario, a continuación se presenta un ejemplo referente a los cálculos y forma de uso: Ejemplo: t¡óm¡re dol cáflrpo Código Utilidad / Excedente o Pérdida Operac¡onal B Part¡cipación a trabajadores Monto 100 15 Monto de ¡mpuesto a la Renta causado 18.7 / Excedente luego de participación a trabajadores e lmpuesto a la Renta causado 66.3 E legal F Contribución a la SEPS u Fecha de la Asamblea General H SEPS Fondo inepartible de resena - Certif cados de aportación 33.1 s 0.85 fóíft*I& Resultado de las cuentas: (51 +52+53+54+55+56) (4 Ut¡l¡dad D iili\ir:l:::,, 0árwfo USD 1 + 42+ 43 + 44 + 45 + 46 + 47) Conesponde al 15"/" de la utilidad / excedente ooeracional Valor declarado en el Formular¡o 101 (casillero 839) Resultado de la operación utilidad / excedente operacional menos participación a trabajadores menos monto de impuesto a la renta pagado 50"/o de la Ut¡lidad / Excedente luego de participación a trabaiadores e lmpuesto a la Renta causado (D) 1olo del resultado de utilidad / excedente operacional menos partic¡pación a trabajadores 15"/. de (A) D = (A-B-C) D * (A-B) 50ol" * 1% 251O212014 JZ, J Intendencia de Estadísticas, Estudios y Normas El literal H queda a discreción de la Asamblea General; s¡n embargo, se debe contemplar que este \alor no podrá superar a la Utilidad / Excedente operacional luego de participación a traba.iadores e lmpuesto a la Renta causado menos el fondo irrepartible menos contribución a la SEPS H < (D-E-F) Página7 Manual de Distribución de utilidades / excedentes 4. PERIODICIDAD Y PLAZOS DE ENTREGA Las organizaciones deberán cumplir con la siguiente matriz de envío de información en cuanto a la periodicidad y plazos de entrega: Formularlo Perlodicidad Plazo de entrooa Distribución de utilidades / excedentes anual (31 de diciembre) 11 de mayo Elaborado por:,Ana Lucía Heredia, Ximena Quishpe. Revisado por: Alvaro Jarrín, Daniel Torresano, Diego Aldaz. Aprobado por: Julio Oleas, Paulina Garzón, Margarita Hernández. SEPS - lntendencia de Estadísticas, Estudios y Normas Página B