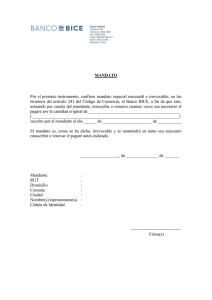

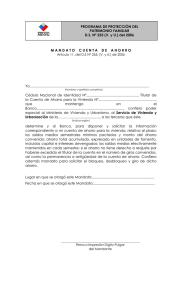

mandato, acción de rendición de cuentas en el. implica

Anuncio

184855. III.5o.C.20 C. Tribunales Colegiados de Circuito. Novena Época. Semanario Judicial de la Federación y su Gaceta. Tomo XVII, Febrero de 2003, Pág. 1087. MANDATO, ACCIÓN DE RENDICIÓN DE CUENTAS EN EL. IMPLICA OBLIGACIONES DE HACER Y DE DAR; NO SON REQUISITOS DE PROCEDIBILIDAD LA PREVIA INTERPELACIÓN NI EL TRANSCURSO DE TREINTA DÍAS (LEGISLACIÓN DEL ESTADO DE JALISCO). Siendo el mandato un contrato intuitu personae que tiene como objeto obligaciones de hacer, consistentes en la celebración de actos jurídicos, lo que no excluye que puedan exigirse obligaciones de dar, además de que por regla general, se establece a favor del mandante y en función de la confianza y la buena fe, le son aplicables normas especiales sobre la rendición de cuentas, que lo exceptúan del tratamiento general de las obligaciones, ya que el título noveno del Código Civil de Jalisco, que comprende los artículos 2197 a 2253 (y sus correlativos artículos 2467 a 2526 del derogado), no hace referencia a la necesidad de interpelar previamente ni conceder treinta días para exigir dicha rendición al mandatario, sino que las hipótesis contenidas en el artículo 2224 del citado ordenamiento, prevén que aquél dará cuentas exactas de su administración: a) Conforme al convenio, si lo hubiere; b) Cuando el mandante lo pida; y, c) Al finalizar el mandato. Consecuentemente, entre las normas aplicables para ejercitar la acción de rendición de cuentas en el desempeño del mandato, no se prevén los referidos requisitos de procedibilidad exigidos para el cumplimiento de las obligaciones en general, por tener previsto el mandato la regla especial indicada; de tal manera que al ejercitarse esa acción, no sólo es posible exigir el cumplimiento de obligaciones de hacer, sino también las de dar o restituir lo recibido en función de dicho contrato. QUINTO TRIBUNAL COLEGIADO EN MATERIA CIVIL DEL TERCER CIRCUITO. Amparo directo 151/2002. Fomento y Desarrollo de Sayula, A.C. 12 de abril de 2002. Unanimidad de votos. Ponente: Alicia Guadalupe Cabral Parra. Secretario: Humberto Medina Romo. Amparo directo 588/2002. Adolfo Medina Rincón. 24 de octubre de 2002. Unanimidad de votos. Ponente: Alicia Guadalupe Cabral Parra. Secretaria: Ana Jacqueline Brockmann Cochrane. Nota: Esta tesis contendió en la contradicción 19/2003-PS resuelta por la Primera Sala, de la que derivó la tesis 1a./J. 76/2004, que aparece publicada en el Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo XXI, enero de 2005, página 215, con el rubro: "MANDATO. PARA EL EJERCICIO DE LA ACCIÓN DE RENDICIÓN DE CUENTAS, NO ES REQUISITO DE PROCEDIBILIDAD LA PREVIA INTERPELACIÓN AL MANDATARIO, NI EL TRANSCURSO DE TREINTA DÍAS SIGUIENTES A ÉSTA, CUANDO NO SE ESTIPULÓ PLAZO PARA QUE ÉSTE CUMPLA CON LA OBLIGACIÓN RELATIVA (LEGISLACIÓN DEL ESTADO DE JALISCO)." -1-