Manual de Bolsillo - Deberes formales junio 2016

Anuncio

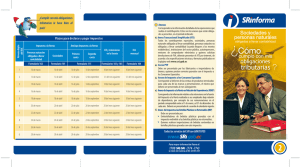

TIRO RETIRO 9 cm 9 cm Instructivo básico para cumplir correcta y oportunamente con sus obligaciones tributarias Cuando ya tenga el RUC y haya solicitado su clave para declarar por internet, no olvide cumplir con estos cuatro pasos para no ser sancionado: Plazos para declarar y pagar impuestos bajo el Régimen General 1 Actualice el RUC cuando se produzca algún cambio en la información original. 2 Emita y entregue comprobantes de venta. 3 Lleve un registro de ingresos y egresos (compras y ventas). 4 Presente declaraciones y pague sus impuestos oportunamente. 1 Actualización del RUC (Registro Único de Contribuyentes) Impuesto al Valor Agregado Noveno dígito del RUC Mensual 1 Semestral Impuesto a la Renta 1er semestre 2do semestre 10 del mes siguiente 10 de julio 10 de enero 10 de marzo 2 12 del mes siguiente 12 de julio 12 de enero 12 de marzo 3 14 del mes siguiente 14 de julio 14 de enero 14 de marzo 4 16 del mes siguiente 16 de julio 16 de enero 16 de marzo 5 18 del mes siguiente 18 de julio 18 de enero 18 de marzo 6 20 del mes siguiente 20 de julio 20 de enero 20 de marzo 7 22 del mes siguiente 22 de julio 22 de enero 22 de marzo 8 24 del mes siguiente 24 de julio 24 de enero 24 de marzo 9 26 del mes siguiente 26 de julio 26 de enero 26 de marzo 0 28 del mes siguiente 28 de julio 28 de enero 28 de marzo Todos los contribuyentes que tengan RUC deben actualizar sus datos, siempre que se hayan producido cambios en la información originalmente presentada al momento de inscribirse, tales como: identificación, ubicación, teléfono, apertura o cierre de sucursales, etc. El plazo máximo para actualizar el RUC es de 30 días hábiles después de ocurridos los cambios. Luego de ese plazo el SRI aplicará una multa por actualización tardía de información. Puede actualizar su RUC por internet en la página web www.sri.gob.ec Declare el Impuesto al Valor Agregado (IVA): 2 Emisión y entrega de comprobantes de venta Obtenga el permiso para la impresión de comprobantes de venta autorizados que otorga el SRI, acercándose a cualquier imprenta autorizada. Si su comportamiento tributario es ejemplar, los comprobantes tendrán una vigencia de un año, caso contrario, será solo de tres meses, por una sola vez y por reincidencia se niega la autorización hasta regularizar su situación. Una vez que cuente con sus comprobantes de venta, emitalos y entréguelos en cada venta que realice. Mensualmente: Si vende productos o presta servicios gravados únicamente con tarifa 14%, si vende productos o servicios gravados tanto con tarifa 14% como 0% de IVA. Semestralmente: Si vende únicamente productos o presta servicios gravados con tarifa 0%, si le retienen el 100% del IVA en todas sus ventas (profesionales y arrendatarios de bienes inmuebles a sociedades). Usted debe declarar sus impuestos utilizando el sistema DIMM de declaración de impuestos, es de muy fácil manejo y su distribución es gratuita. Declare el Impuesto a la Renta (IR): Usted deberá elaborar la declaración del IR, en el programa DIMM Multiplataforma, en el formulario 102A, siempre y cuando sus ingresos brutos anuales superen la fracción básica desgravada, que para los últimos tres años ha sido: 2012 2013 2014 2015 US $9.720 US $10.180 US $10.410 US $ 10.800 A 29,7 cm Recuerde descontar también sus gastos personales por salud, alimentación, educación, vivienda y vestimenta, hasta los límites establecidos por el SRI. Para mayor información de cómo calcular el Impuesto a la Renta visite nuestra página www.sri.gob.ec o llámenos al 1700-774-774. Sanciones por declarar de forma tardía los impuestos 3 En caso de retraso en la presentación de la declaración y pago de impuestos, deberá pagarlos con intereses y multas. Para calcularlos de manera rápida utilice la Calculadora Tributaria disponible en nuestra página web www.sri.gob.ec Adicionalmente, la presentación tardía o no presentación de una declaración en cero, es decir, sin compras ni ventas, es sancionada con las siguientes multas: Tipo de contribuyente Sanción en $ Sociedades con fines de lucro US $60 Persona natural obligada a llevar contabilidad US $45 Persona natural no obligada a llevar contabilidad, sociedades sin fines de lucro US $30 Todos los servicios del SRI son GRATUITOS Emita facturas si se encuentra en el Régimen General: Las facturas se entregan a las sociedades y personas naturales que tienen derecho a crédito tributario o requieren sustentar costos y gastos. B Emita notas de venta, exclusivamente si se encuentra en Régimen Impositivo Simplificado RISE: Las notas de venta se entregan a consumidores finales, es decir, a personas que van a hacer uso del bien o el servicio para beneficio personal. Este comprobante no da derecho a crédito tributario de IVA para quien lo recibe. Si se identifica al cliente, la nota de venta sustenta costos y gastos Llevar un registro de ingresos y egresos (compras y ventas) Es obligatorio llevar un registro escrito de las compras y ventas que realice como parte de su actividad económica. Archive los comprobantes de venta en orden cronológico y secuencial por un período de 7 años. Fecha No. comprobante de venta Detalle Valor IVA Total 20 - 06 - 2016 001-001-256 Venta de cuadernos $20 $2,8 $22,8 21 - 06 - 2016 001-002-975 Compra de mercadería $45 $6,3 $51,3 22 - 06 - 2016 001-001-257 Ventas del día $50 $7,0 $57 4 Presente sus declaraciones de impuestos o cuotas RISE Los contribuyentes RISE no deben presentar ninguna declaración de impuestos sino únicamente pagar una cuota fija mensual a través de débito automático a su cuenta o acercándose a cualquier institución financiera autorizada por el SRI. Junio 2016 29,7 cm y desde Cuenca al 04-2598-441 Los contribuyentes inscritos en el Régimen General deben presentar sus declaraciones de impuestos periódicamente, de acuerdo a su noveno dígito del RUC.