Usted habla inglés pero, ¿en su empresa se habla IFRS?

Anuncio

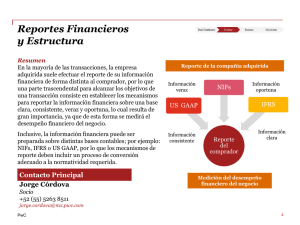

Usted habla inglés pero, ¿en su empresa se habla IFRS? Por Alejandro Moran* Socio Servicios IFRS para Ernst & Young México y Centroamérica La forma en la que la información financiera de las empresas se prepara y se presenta ha sido sujeta a cambios, todos ellos impuestos por la evolución en las necesidades de los lectores de dicha información. La información financiera comenzó siendo simple, se preparaba para que los dueños estuvieran al tanto de las operaciones de su negocio y pudieran tomar decisiones sobre él. Con el paso del tiempo, las estructuras organizacionales y de financiamiento de las empresas evolucionaron, convirtiendo a las empresas en negocios de múltiples accionistas, por lo cual la información financiera tuvo que evolucionar para poder compensar las necesidades de estos múltiples accionistas que, en muchos casos, ya era un público inversionista. Los principios de contabilidad nacen en cada país como una necesidad de contar con un lenguaje común utilizado por las empresas para presentar información útil sobre sus derechos y obligaciones, así como sus resultados, en una forma comparable con la de otras empresas para beneficio de los inversionistas. En Estados Unidos nacieron los llamados principios de contabilidad, generalmente aceptados en ese país (U.S. GAAP por sus cifras en inglés). En México surgen los principios de contabilidad generalmente aceptados a nivel nacional (llamadas ahora “normas de información financiera”) y, en forma similar, la mayoría de los países en el mundo crean su propio conjunto de reglas, criterios y principios para conformar su propio lenguaje de información financiera. La información financiera podía traducirse al idioma global de los negocios, el inglés; sin embargo, las cifras siguieron “hablando” un idioma local. A principios de 1972, surge el Consejo Internacional de Normas de Contabilidad (IASC y después IASB) conformado por los cuerpos colegiados de contadores de Canadá, Estados Unidos, Reino Unido, México, Francia y Alemania y otros cuatro países. Este consejo tendría como objetivo el producir un lenguaje común de información financiera orientado principalmente a compensar las demandas de los diferentes mercados de capitales en el mundo. No obstante la creación de este Consejo y la emisión de sus normas internacionales de contabilidad (IFRS), los U.S. GAAP y los principios contables ingleses siguieron por mucho tiempo constituyendo los lenguajes de información financiera más conocidos e influyentes en los mercados internacionales. Así fue hasta que, en el año 2000, la Organización Internacional de Comisiones de Valores (IOSCO) y la Comisión Europea declararon a los IFRS como lenguaje común para fines internacionales y europeos, transformando a los IFRS en un idioma global, tal como lo es el inglés para la comunicación en los negocios. Los IFRS se han convertido en el punto de referencia por los mercados globales y fueron adoptados por la mayoría de los países en Europa, Centroamérica y Australia, entre otros. La convergencia con los IFRS o incluso su adopción se ha convertido en el objetivo principal de los emisores de normas contables en más de 100 países en el mundo, incluido Estados Unidos. El movimiento hacia los IFRS como el marco principal de reporte financiero para los mercados de capital globales se ha dado más rápido de lo que muchos esperaban. En Estados Unidos, país en que se considera se encuentran los principios de contabilidad más arraigados, completos e influyentes del mundo, se iniciaron diálogos durante la segunda mitad de 2007 para discutir sobre si los IFRS deberían sustituir a los US GAAP. La US Securities and Exchange Commission (SEC) hizo una propuesta en julio de 2007 y tomó la decisión final en noviembre de 2007 de eliminar el requerimiento de elaborar la conciliación con US GAAP para aquellos emisores de origen extranjero que utilizaran los IFRS emitidas por el IASB. La SEC amplió el debate Ernst & Young Auditoría | Asesoría | Fiscal | Legal | Transacciones al emitir una comunicación posterior, referente a la posibilidad de ofrecerles a los emisores estadounidenses, la opción de utilizar los IFRS. Los diálogos se intensificaron en mesas redondas encabezadas por la SEC que se llevaron a cabo en diciembre con el objeto de obtener retroalimentación adicional sobre el uso potencial de los IFRS en empresas estadounidenses. Los participantes en las mesas redondas expresaron un fuerte apoyo a tener “un solo juego de principios contables globales de alta calidad”, que pudieran ser utilizados por empresas alrededor del mundo, para el beneficio de usuarios y empresas semejantes. Sorprendentemente, hubo mucha aceptación por parte de la mayoría de los panelistas, con respecto a la adopción de los IFRS en Estados Unidos. Aunque la SEC no ha emitido una propuesta definitiva y no ha indicado públicamente si emitirá una propuesta de regulación, es muy claro que la posibilidad de adopción de IFRS para los emisores estadounidenses sigue estando en su agenda para 2008. ¿Y qué beneficios trae consigo tener un lenguaje global de información financiera? Conforme los IFRS se convierten en el marco contable dominante en el mundo (cerca de 100 países ya requieren o permiten el uso de los IFRS), adoptar los IFRS como una base común para los reportes locales, donde esté permitido, puede proporcionar eficiencias a largo plazo dentro de la organización financiera de una compañía. Aun cuando no se le permitiera en su país a una empresa multinacional convertir a IFRS su información financiera consolidada, utilizar los IFRS en lugar de los principios contables locales del país en donde se encuentran sus subsidiarias podría mejorar la eficiencia, al eliminar la necesidad de documentar bases contables múltiples. La consolidación de subsidiarias bajo una plataforma contable consistente podría resultar en una reducción de costos y un fortalecimiento en los controles de reporte. El proceso de adopción de los IFRS proporciona a las empresas la oportunidad de reevaluar a las actividades y proceso de obtención y procesamiento de información de las empresas y posiblemente simplificarlo. Debido a que los IFRS pueden ser utilizados en múltiples localidades en diferentes países, también ha sido una ventaja para aquellas empresas que desean centralizar sus funciones de reporte financiero creando así eficiencias. El grado en que esas eficiencias se pueden realizar depende del número de entidades que puedan utilizar o utilicen los IFRS en la presentación de sus estados financieros locales. La comparación de la información financiera entre grupos globales y competidores en el mundo también es una consideración importante a hacer para adoptar los IFRS. Cuando una empresa con competidores en otros países reporta información financiera usando normas distintas a aquellas utilizadas por sus competidores, puede resultar difícil para los lectores financieros analizar los resultados de la empresa con relación a los de sus competidores. El adoptar un lenguaje de información financiera común entre los principales competidores permite hacer una comparación más transparente y, por ende, ser depositario de mayor confianza por parte de los interesados. Es una realidad que la evolución de la información financiera ha dado grandes pasos hacia la globalización, y que empresas reportando bajo IFRS se han beneficiado con una reducción de costos internos de reporte o con menores cargas relacionadas con la conversión de información financiera a otras normatividades para efectos de recaudar capital en mercados extranjeros. Es una realidad también que las empresas que tengan una visión global para efectuar adquisiciones de negocios necesitan familiarizarse con los IFRS, el lenguaje global de la información financiera, para poder aprovechar los beneficios de un lenguaje común y poder entender mejor la información de la empresa que esté en la mira, por lo que la tarea para más de una empresa, parece ser aprender a “hablar” IFRS. Acerca del Grupo de Normas Internacionales de Información Financiera de Ernst & Young La conversión a las Normas Internacionales de Información Financiera (IFRS por sus siglas en inglés) es la iniciativa más importante en el mundo de la información financiera. Su impacto va más allá de la contabilidad para influir en cada decisión clave que usted toma y no sólo en cómo la reporta. Hemos desarrollado los recursos globales –gente y conocimiento– para apoyar a los equipos que están con nuestros clientes. Trabajamos para ofrecerle el beneficio de una amplia experiencia en el sector, un profundo conocimiento del tema y las perspectivas más recientes de nuestro trabajo a nivel mundial. Así es como Ernst & Young marca la diferencia. Para mayor información visite www.ey.com/mx © 2009 Mancera, S.C. Integrante de Ernst & Young Global Derechos reservados * Alejandro Moran es socio del área de Servicios IFRS para Ernst & Young México y Centroamérica. Cuenta con amplia experiencia en IFRS (International Financial Reporting Standards) debido a su participación en las auditorías de empresas reportando bajo IFRS desde hace 15 años y debido a su participación de 2 años en el programa de residencia en el departamento de National AABS Professional Practice de los EE.UU., en Nueva York, primordialmente en el Americas IFRS Desk. En la actualidad, apoya a todo el continente americano en la solución de consultas técnicas sobre aplicación de IFRS, revisiones técnicas de Estados Financieros preparados bajo dichas normas, así como en proyectos de conversión de principios americanos o mexicanos de contabilidad a IFRS. 2 Document title Additional text [email protected] [email protected] Ernst & Young se refiere a la organización global de firmas miembro conocida como Ernst & Young Global Limited, en la que cada una de ellas actúa como una entidad legal separada. Ernst & Young Global Limited no provee servicios a clientes.