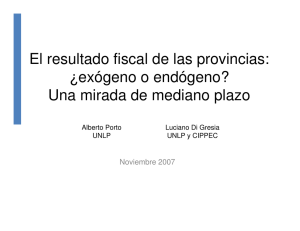

Finanzas provinciales sortearon primera mitad de 2014 INFORME ECONÓMICO Nº 275 10 de julio de 2014 Autores: Nadin Argañaraz Ariel Barraud Valentina Bulgarelli Área de Finanzas Públicas y Federalismo Fiscal Instituto Argentino de Análisis Fiscal ‐ www.iaraf.org ‐ e‐mail: [email protected] Juan Cruz Varela 2255 (5009) Ciudad de Córdoba ‐ Tel. (0351) 4815037 / 4825661 / 4824859 ISSN 2250‐7329 0 Situación inicial de las finanzas provinciales El análisis de las finanzas públicas provinciales en nuestro país, de manera consolidada, presenta el desafío de que la información de las distintas jurisdicciones no resulta actualizada en la mayoría de los casos, y a la vez debe recurrirse a estadísticas generadas de manera no homogénea en las diferentes provincias. De este modo, siempre resulta útil establecer un cuadro de situación inicial, para el que se dispone de mayor cantidad de datos. A partir de los cierres fiscales recientemente publicados por las provincias argentinas para el año 2013, resulta interesante analizar cómo se comportaron sus cuentas el año pasado, para comprender la situación en la que se encuentran para enfrentar el corriente año en materia fiscal. Sin embargo, debe remarcarse que no hay información oficial completa para todas las provincias respecto al cierre 2013, por lo que también el dato agregado debe tomarse como estimado. Cuentas provinciales. Resultado Primario y Resultado Fiscal. Años 2012 y 2013*. En millones de $. ‐

‐2.000 ‐1.388 ‐4.000 ‐6.000 ‐8.000 ‐7.612 ‐7.886 ‐10.000 2012

‐12.000 ‐14.000 2013

‐13.297 Resultado Fiscal

Resultado Primario

Fuente: IARAF en base a DNCFP y Ministerios de Finanzas de las provincias.*Estimado 1 Cuentas provinciales. Resultado Primario y Resultado Fiscal. Años 2012 y 2013*. En % del Gasto Provincial. 0,0%

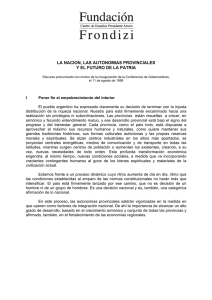

‐0,3%

‐0,5%

‐1,0%

‐1,5%

‐1,5%

‐2,0%

‐1,8%

‐2,5%

2012

‐3,0%

‐3,5%

2013

‐3,2%

Resultado Fiscal

Resultado Primario

Fuente: IARAF en base a DNCFP y Ministerios de Finanzas de las provincias.*Estimado Las previsiones que se realizaban el año pasado acerca del cierre fiscal de este nivel de gobierno eran, en un principio, de un déficit relativo similar o superior al del 2012 (en dicho año el déficit primario provincial fue de casi el 2% del gasto total provincial). Sin embargo, aún cuando se trató de un año eleccionario, se pudo apreciar que en términos generales las administraciones provinciales llevaron a cabo un fuerte control del crecimiento del gasto. De este modo, la estimación actual es que el déficit primario del conjunto de provincias en 2013 habría resultado mucho más bajo en comparación a lo esperado inicialmente: las cuentas públicas de los gobiernos provinciales habrían cerrado el 2013 con un Resultado fiscal deficitario en $7.900 millones, un 41% mejor respecto al déficit del 2012 (‐$13.300 millones). En términos del Gasto Total dicho déficit representaría un 1,5% frente al 3,2% del año 2012. El Resultado primario (es decir, neto de los intereses de deuda pagados), por su parte, habría registrado un valor negativo de $1.400 millones, equivalente a un 0,3% del Gasto total del consolidado provincial. Claramente, para obtener estos resultados, tiene que haberse verificado que varias jurisdicciones hayan mejorado sus cuentas con el correr del año, e incluso hayan 2 podido mostrar resultados positivos. La provincia de Córdoba es la jurisdicción con la mejor performance fiscal relativa durante 2013 con un superávit de $1.846 millones y un resultado primario de $2.091 millones. Es notable el caso de Buenos Aires que si bien lidera a las provincias en cuanto al resultado primario medido en valores absolutos ($3.340 millones), también se encuentra en las últimas posiciones en el resultado fiscal, por el relevante impacto de los intereses de deuda en esta jurisdicción, con un déficit de $1.029 millones. Cómo vienen las Finanzas Provinciales en el primer semestre de 2014. Como puede apreciarse, en 2013 el crecimiento en el gasto provincial, del 33,7% estuvo por debajo del que mostraron sus ingresos (en conjunto, los ingresos considerados crecieron un 35,2%). Esto permitió la moderación de los déficits fiscales para el consolidado. Recursos Provinciales. Variación interanual al cierre de 2013. Gasto Provincial

33,7%

Recaudación Provincial

46,1%

Transferencias No Automáticas

41,0%

Coparticipación + FFS

10%

20%

Gasto Provincial

36,3%

Coparticipación + FFS

37,1%

Recaudación Provincial

36,5%

Transferencias No Automáticas

30,3%

0%

Recursos Provinciales. Variación interanual acumulado parcial de 2014. 30%

40%

50% 34,5%

0%

10%

20%

30%

40%

Fuente: IARAF en base a MECON, DNCFP y Ministerios de Finanzas de las provincias. *Transferencias no Autom: enero‐ Abril 2014, Coparticipación+ FFS: enero‐ junio 2014, Recaudación Provincial: enero‐ mayo 2014, Gasto Provincial dato a al I trimestre 2014. La información más actual disponible de estos rubros para el acumulado provincial estaría mostrando una convergencia en el ritmo de crecimiento de ingresos y 3 5

erogaciones. Esto es producto de la combinación entre un mayor nivel de las tasas de crecimiento de los envíos nacionales automáticos, junto a una moderación en el crecimiento nominal de la recaudación provincial propia en comparación con el pasado año. Principales Provincias. Al tomar el caso de las principales jurisdicciones en materia económica en nuestro país, pueden apreciarse algunas diferencias con la situación consolidada. En primer lugar, la provincia más grande (Buenos Aires) ha mostrado un control de la evolución de su gasto, que creció 12 puntos porcentuales menos que los ingresos totales. Estos últimos estuvieron fuertemente influidos por la evolución de las Transferencias corrientes desde el Tesoro Nacional en el periodo considerado. Evolución ingresos y Gastos Principales Provincias. Ultimo dato publicado. 50%

45%

44,8%

40%

35%

Ingreso Total

44,8%

43,6%

37,5%

41,3%

38,9%

32,6%

Gasto Total

35,0%

39,5%

33,2%

30%

25%

20%

15%

10%

5%

0%

Buenos Aires

CABA

Córdoba Santa Fe

Mendoza

Fuente: IARAF en base a Ministerios de Finanzas de las provincias. Si se considera el consolidado de las cinco principales provincias (Buenos Aires, Córdoba, CABA, Mendoza y Santa Fe), se observa que estas jurisdicciones presentaban al primer semestre de 2013 un resultado Fiscal de $7.189 millones. Por su parte, si se considera el incremento en los ingresos y gastos que viene evidenciándose en lo que 4 va del 2014 para el conjunto de estas provincias, se tiene que los recursos totales crecen a un 40% y las erogaciones en un 36%. De esta manera se proyecta que para el primer semestre del año 2014 el resultado fiscal estimado alcanzaría los $12.500 millones de superávit. Para relativizar este superávit, por ejemplo, se considera lo que representa el gasto en remuneraciones al personal de la administración pública en este grupo de jurisdicciones, con lo que puede estimarse que el monto de la primera cuota del aguinaldo 2014 a afrontar ascendería a unos $8.000 millones. Por lo tanto, el superávit fiscal que se alcanzaría les permitiría sin grandes inconvenientes afrontar la primera cuota del sueldo anual complementario, y aún así les quedaría un remanente de $4.400 millones. Esto explicaría en parte por qué no hubo mayores dificultades para pagar el aguinaldo a las principales provincias en esta primera mitad del año. De cara a la segunda mitad del año, el resultado positivo del primer semestre debe tomarse con cierta precaución. Esto es así puesto que generalmente en los últimos meses del año se suele acelerar el gasto. El impacto de las subas salariales otorgadas por las distintas administraciones provinciales se concentra en la segunda parte del año. Asimismo, no debe dejarse pasar el hecho de que las provincias1 dejaron de pagar en la primera mitad del año unos $4.000 millones de servicios de la deuda con el Gobierno Nacional en virtud del acuerdo logrado entre ambos niveles de gobierno, y aún no se ha resuelto si el mismo se extenderá a lo que resta de 2014, estando en juego servicios de deuda en este marco por otros $5.000 millones aproximadamente. Finalmente, el escenario para la búsqueda de financiamiento provincial mediante instrumentos de deuda resulta claramente negativo, de manera que las mismas deberán ajustar sus previsiones de obtención de financiamiento (según un relevamiento de los presupuestos provinciales disponibles, este nivel de gobierno preveía a fines del año pasado un endeudamiento de $30 mil millones para este año) al nuevo escenario de menores disponibilidades para lo que resta del año. 1

Las jurisdicciones que entraron al acuerdo con el gobierno nacional. 5

0

0