PRIVACIÓN, BIENESTAR E IMPOSICIÓN SOBRE LA RENTA

Anuncio

PRIVACIÓN, BIENESTAR E IMPOSICIÓN

SOBRE LA RENTA

Autora: Elena Bárcena Martín

INV. N.o 1/03

Edita: Instituto de Estudios Fiscales

N.I.P.O.: 111-03-009-0

I.S.B.N.: 84-8008-117-1

Depósito Legal: M-14352-2003

P.V.P.: 12 ∈ (IVA incluido)

DEPARTAMENTO DE ECONOMÍA APLICADA (ESTADÍSTICA Y ECONOMETRÍA)

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES UNIVERSIDAD DE MÁLAGA

Tesis PRIVACIÓN, BIENESTAR E IMPOSICIÓN SOBRE LA RENTA Autora: ELENA BÁRCENA MARTÍN

Directores: Dr. D. LUIS IMEDIO OLMEDO

Dra. Dña. GUILLERMINA MARTÍN REYES

ÍNDICE INTRODUCCIÓN

CAPÍTULO 1. LA PRIVACIÓN RELATIVA

1.1. El concepto de privación relativa 1.2. Formulaciones analíticas de la privación 1.2.1. Los enfoques de Yitzhaki y de Hey y Lambert

1.2.2. La privación definida a partir de una función de utilidad 1.2.2.1. Las funciones de utilidad isoelásticas 1.2.3. El enfoque de Chakravarty y Chakraborty 1.2.4. Otras aportaciones a la medida de la privación

1.2.5. Hacia una axiomática 1.3. Análisis de la privación y satisfacción según la formulación de Hey y Lambert y 1.3. Yitzhaki para las rentas españolas de 1996 Apéndice. Conceptos previos CAPÍTULO 2. PRIVACIÓN / SATISFACCIÓN Y STATUS. PRIVACIÓN/SATISFACCIÓN, RENTA Y

CAPÍTULO 2. STATUS

2.1. Privación, satisfacción y status 2.2. Renta y Status. Una generalización del enfoque de Hey y Lambert 2.3. Análisis de la privación y satisfacción según la formulación del status y generali­

2.3. zada para las rentas españolas de 1996 2.4. Conclusiones CAPÍTULO 3. PRIVACIÓN, SATISFACCIÓN Y BIENESTAR ENTRE POBLACIONES

3.1. Definiciones y resultados básicos 3.2. Descomposición del índice de Gini, de la privación/satisfacción y del bienestar 3.2. en y entre subpoblaciones 3.2.1.

3.2.2.

3.2.3.

3.2.4.

Descomposición del índice de Gini Descomposición de la privación/satisfacción Descomposición del bienestar Casos particulares —5—

3.3. Privación, satisfacción y bienestar en y entre subpoblaciones cuyas distribucio­

3.3. nes de renta no se solapan 3.3.1. Características de las distribuciones truncadas 3.3.2. Descomposición de la privación, de la satisfacción y del bienestar 3.3.3. Caso particular: partición en dos subpoblaciones (k=2) 3.4. Aplicación. Privación, satisfacción, bienestar y nivel de estudios en España (1990-1991) 3.5. Privación y status entre poblaciones 3.6. Conclusiones CAPÍTULO 4. PRIVACIÓN / SATISFACCIÓN RELATIVA E IMPOSICIÓN SOBRE LA RENTA

4.1. Notación y conceptos previos 4.2. Privación/satisfacción e imposición

4.2.1. Bajo el enfoque de Hey y Lambert 4.2.2. Bajo el enfoque utilitarista 4.3. Privación/satisfacción, status e imposición 4.4. Privación/satisfacción bajo el enfoque de Hey y Lambert generalizado, e imposición

4.5. Aplicación. Análisis de la incidencia de la tarifa nominal del IRPF (1994) sobre la

4.5. privación y la satisfacción relativa 4.6. Conclusiones CAPÍTULO 5. PRIVACIÓN, SATISFACCIÓN Y BIENESTAR ENTRE POBLACIONES E IMPOSICIÓN

CAPÍTULO 5. SOBRE LA RENTA

5.1. Efecto de un código impositivo 5.1.1. Caso de dos subpoblaciones. Relación entre la privación/satisfacción

5.1.1. antes y después de impuestos 5.1.2. Descomposición de la privación/satisfacción y del bienestar en y entre

5.1.2. subpoblaciones antes y después de impuestos

5.1.3. Progresividad frente a proporcionalidad

5.2. Efecto de una única tarifa 5.2.1. La tarifa lineal por tramos. Características generales

5.2.2. Curvas de concentración. Índices de progresión global 5.2.3. Descomposición de la privación, la satisfacción y el bienestar antes y

5.2.3. después de impuestos 5.2.4. Progresividad frente a proporcionalidad

5.3. Ejemplos numéricos de la incidencia de un código impositivo 5.4. Conclusiones CAPÍTULO 6. CONCLUSIONES Y CUESTIONES DE INVESTIGACIÓN FUTURA

BIBLIOGRAFÍA

—6—

INTRODUCCIÓN La privación de un individuo surge al compararse, en cualquier sentido, con otros que,

desde su punto de vista, están en mejor situación. Se trata, por lo tanto, de un sentimiento subjetivo.

En el ámbito económico la privación se define habitualmente respecto de la variable renta, al ser ésta

el índice más utilizado para evaluar la capacidad de los individuos en relación a la posesión y adquisi­

ción de bienes, a través de una relación que parece natural suponer monótona decreciente. Este modo

de proceder implica una notable simplificación, en especial para quienes perciben rentas situadas en las

colas de la distribución, aunque se trata de una aproximación análoga a la que se realiza al abordar la

formulación de otras magnitudes no observables, como la desigualdad o el bienestar social.

Si la privación se define como función de la renta, es evidente que cuando la distribución

de esa variable sea igualitaria la privación experimentada por cada individuo y el valor medio de esa

magnitud para la población serán nulos. Por otra parte, tampoco es sorprendente que, para distribu­

ciones de renta no igualitarias, el valor esperado de la privación para el conjunto de la sociedad se

identifique con una medida de desigualdad. Precisamente, un modo de proporcionar un contenido

ético a ciertos índices de desigualdad consiste en especificar una función de utilidad, en la que inter­

venga la privación asociada a cada nivel de renta, cuyo valor medio coincida con funciones de eva­

luación social que sean consistentes con esos índices. En consecuencia, privación media,

desigualdad y bienestar son tres magnitudes, como se pondrá de manifiesto a lo largo de este traba­

jo, que están íntimamente relacionadas.

El objetivo de esta memoria, estructurada en dos partes, es doble. En la primera parte, in­

tegrada por los tres primeros capítulos, nos ocupamos del concepto de privación, de su contrapartida, la

satisfacción, y del análisis de las formulaciones hasta ahora utilizadas, para, a continuación, proponer

nuevas definiciones de estos conceptos. En una segunda parte, capítulos cuarto y quinto, se estudia el

efecto de un impuesto sobre la renta en las magnitudes de interés para los distintos supuestos.

Es evidente que en cualquier definición de la privación están presentes los aspectos nor­

mativos dado que, desde un principio, es necesario optar por un modo de realizar comparaciones entre

individuos en distinta situación. En el capítulo primero se revisan los distintos enfoques que se han pro­

puesto en la literatura para medir la privación, y los juicios de valor que subyacen en ellos. Como con­

secuencia, se propone una axiomática mínima que nos parece adecuada para este tipo de medidas.

En el capítulo segundo proponemos nuevas formulaciones de la privación / satisfacción.

La primera de ellas se basa en el supuesto de que los individuos muestran preocupación por el sta­

tus, de manera que al compararse con otros no están interesados tanto en las diferencias de renta,

sino en la diferencia de posiciones que ocupan dentro de la distribución. Con este enfoque la priva­

ción asociada a cada nivel de renta depende de las rentas media y máxima de la distribución, de la

proporción de individuos con renta superior al nivel considerado y de la participación de ese grupo en

la renta total, mientras que la privación social media depende de la diferencia entre la renta máxima y

la renta media, así como del valor del índice absoluto de Gini.

Otra formulación que proponemos es una generalización del enfoque de Hey y Lambert

(1980) en la que se introduce un parámetro de carácter distributivo cuyo valor contribuye a ponderar

de forma diferente, asignando mayor o menor peso, la privación asociada a los distintos niveles de

renta. Esta definición permite, en primer lugar, que el índice de Gini generalizado pase a formar parte

de aquellos que pueden ser utilizados para evaluar la privación social media y, por otro lado, se ob­

tiene una función de evaluación social, consistente con dicho índice, en la que claramente se mani­

fiesta el papel distributivo del parámetro utilizado en la definición inicial.

En el capítulo tercero se contempla la posibilidad de que los individuos de una población

comparen su situación con los de otra población diferente. Los resultados que se obtienen nos permi­

—9—

ten abordar un caso de interés en muchos supuestos: la partición de una población en subpoblacio­

nes homogéneas respecto a determinadas características, distintas al nivel de renta, de las unidades

que las integran. En este contexto, la descomposición del índice de Gini propuesta por Dagum

(1997a) permite una descomposición aditiva, en dos componentes, de la privación existente en la

población, y de otras magnitudes relacionadas. Una recoge la privación dentro de las subpoblaciones

y otra cuantifica la privación entre las subpoblaciones. Este punto de vista responde a una situación

real. Los individuos tienden, en principio, a compararse con sus iguales, pero también suelen desarro­

llar una “conciencia de grupo” que les conduce a comparar la situación del grupo del que forman parte

con la de otros grupos.

En la situación que hemos descrito es natural suponer que entre las distribuciones de

renta de las distintas subpoblaciones se presente solapamiento. Si el criterio utilizado para realizar la

partición de la población total es, precisamente, el nivel de renta, los resultados son más sencillos en

el sentido de que conocida la distribución de la renta en la población, las correspondientes a las dife­

rentes subpoblaciones, cada una de las cuales se identificará con un intervalo de renta, no son más

que distribuciones truncadas. El caso más simple es aquel en que un nivel de renta dado (la renta

media, un umbral de pobreza, cualquier cuantil, etc.) determina dos subpoblaciones.

En la segunda parte de la tesis se analiza el efecto de un impuesto sobre la renta en re­

lación a la privación, a la satisfacción y al bienestar. Esta cuestión ha sido poco tratada en la literatu­

ra, salvo en lo que se refiere al bienestar, aunque permite obtener, entre otros resultados,

expresiones de los índices sintéticos clásicos utilizados para evaluar la progresividad y el efecto redis­

tributivo del gravamen a partir de la variación del valor medio de la privación al pasar de la distribu­

ción de renta antes de impuestos a la distribución de renta disponible.

En el capítulo cuarto se estudia la incidencia del impuesto cuando el grupo de referencia

al definir la privación, para los supuestos considerados en el capítulo segundo, se identifica con el

conjunto de la sociedad. También en este contexto la progresividad del impuesto es una característi­

ca favorable frente a otras alternativas que permitan obtener un nivel de recaudación prefijado.

Si la privación se define a partir de la posición de los individuos en la distribución, el efec­

to global del impuesto depende de su incidencia sobre la desigualdad y de la diferencia entre la carga

fiscal que soporta la renta máxima y el impuesto medio. Cuando se generaliza el enfoque de Hey y

Lambert asignando distinto peso a la privación asociada a los diferentes niveles de renta, el papel del

parámetro distributivo que se introduce en este supuesto también permite discriminar sobre la inci­

dencia del impuesto a lo largo de la escala de rentas.

Por último, en el capítulo quinto se analiza el efecto de un impuesto al considerar una

partición de la población total en subpoblaciones. Según el papel que desempeñe la renta en el crite­

rio utilizado para realizar la partición, se contemplan dos enfoques diferentes al modelizar el impues­

to. Si la clasificación de los elementos de la población se ha basado en características ajenas a la

renta, el impuesto se genera mediante un código impositivo constituido por tarifas diferentes que se

aplican a distintos grupos de contribuyentes. Por el contrario, si las subpoblaciones se identifican con

intervalos de renta se considera una tarifa lineal por tramos, como la del IRPF vigente en nuestro

país, que incide sobre la base liquidable.

En los cuatro primeros capítulos, utilizando como fuentes estadísticas la Encuesta de Pre­

supuestos Familiares 1990-1991, la Encuesta Continua de Presupuestos Familiares 1996 y la Memoria

de la Administración Tributaria 1995, se incluyen aplicaciones de sus contenidos a la distribución de la

renta en España. En el capítulo quinto se consideran ejemplos numéricos que ilustran el efecto de un

código impositivo, sobre las magnitudes objeto de estudio, cuando se contemplan diferencias de trata­

miento fiscal en función de factores, distintos a la renta, que inciden en la carga tributaria.

— 10 — CAPÍTULO 1 LA PRIVACIÓN RELATIVA 1.1. El concepto de privación relativa

En los trabajos clásicos que se ocupan de la privación, casi todos ellos encuadrados

en el ámbito de la sociología, se hace referencia a “sentimientos” que surgen como consecuencia

de la desigualdad, entendida en sentido amplio, existente dentro de un grupo, subrayando la relati­

vidad del concepto1. La idea de privación relativa aparece inicialmente en la obra de Stouffer,

Suchman, Devinney, Star y Williams, (1949), The American Soldier: Adjustment During Army Life,

aunque en ella no se llega a proponer una definición formal ni, mucho menos, indicaciones destina­

das a su medición.

Se trata de un concepto que ha sido aplicado a otros campos (política, historia, sicolo­

gía, economía,...) con la pretensión de modelizar el comportamiento de la sociedad. A pesar de que

existe consenso en que la privación relativa afecta a sentimientos subjetivos, aspiraciones, actitu­

des y decisiones, no existe acuerdo en su significado exacto, por lo que no es extraño que Crosby

(1979) encuentre cuatro versiones de la teoría de la privación relativa. Antes de hacer una breve

descripción de las mismas, conviene señalar que en todas ellas subyace la idea de que los indivi­

duos tienden a establecer comparaciones con quienes consideran “próximos” y no con quienes

están en una situación para ellos inaccesible. Esto es, cada individuo compara su situación con la

de los miembros de algún grupo de la sociedad, en el que centra sus aspiraciones y que para él

2

constituye su grupo de referencia .

La versión del sociólogo Davis (1959) supone el primer intento de modelizar el fenómeno

identificado por Stouffer et al. (1949). Davis hace dos distinciones. Por un lado, distingue entre los

miembros del grupo y los miembros de otros grupos y, por otro, entre quienes “tienen” y quienes “no

tienen” dentro de un grupo. Cuando un individuo (A) se compara con otro (B) de su mismo grupo, si A

pertenece al de los que “no tienen “ mientras que B es de los que “tienen”, entonces se experimenta

privación por parte de A. En cambio la comparación con miembros de otros grupos que están en me­

jor situación da lugar a distanciamiento social. Davis supone, además, que las comparaciones dentro

del grupo se realizan al azar, de modo que la probabilidad de que los miembros de un grupo experi­

menten privación es la probabilidad conjunta de que cada uno de los miembros esté privado y de que

cada individuo privado se compare con uno en mejor situación.

La teoría de Runciman (1966), contenida en la obra Privación Relativa y Justicia Social,

ha tenido mayor repercusión que la de Davis. Para Runciman los individuos pueden experimentar

privación de poder, de posición social o económica y, dentro de cada ámbito, distingue entre privación

egoísta, fraterna y doble privación. La privación egoísta se presenta cuando los individuos se sienten

individualmente privados en comparación a los miembros de su mismo grupo. La privación fraterna

surge cuando los individuos sienten que su propio grupo está privado en comparación con otro grupo,

aunque ellos personalmente no estén privados respecto a individuos de su grupo. Por último, la priva­

ción doble se manifiesta cuando los individuos experimentan privación egoísta y fraterna. Runciman

propone la siguiente definición de privación relativa:

1

El Diccionario de la Lengua Española de la Real Academia Española, en la acepción segunda del término privación lo define

como “carencia o falta de una cosa en sujeto capaz de tenerla” y en la acepción cuarta como “ausencia del bien que se apete­

ce y desea”.

2

En las formulaciones concretas de la privación es frecuente tomar como grupo de referencia al conjunto de la sociedad. Este

supuesto que, en principio, puede parecer poco realista e incluso contradictorio con lo que hemos señalado, se justificará más

adelante.

— 13 — “Una persona está relativamente privada de X cuando: (i) no tiene X, (ii) otro u otros indi­

viduos poseen X (pudiendo ser él mismo en el pasado uno de estos individuos), (iii) quiere X, (iv)

considera factible tener X”.

En la definición anterior la relatividad del concepto es introducida por (ii) y (iv), mientras

que el sentimiento de privación surge de (i) y (iii). En lo que se refiere a una posible cuantificación de

la privación, Runciman señala: a) “La privación derivada de no tener X cuando otros lo tienen es una

función creciente del número de personas en el grupo de referencia que tienen X” y b) “La magnitud

de la privación relativa es la cuantía de la diferencia entre la situación deseada y la situación de la

persona que la desea”. Respecto a la primera afirmación pone como ejemplo el de las promociones

en el empleo, y argumenta que cuanto mayor sea el número de compañeros que un individuo observa

que son ascendidos mientras él permanece en su puesto, más personas tendrá para compararse y se

sentirá más privado. La segunda afirmación implica que Runciman concibe la privación relativa como

una función lineal de la diferencia entre dos situaciones.

El enfoque de Gurr (1968) establece que la privación relativa es el enfado o angustia de­

bida a la diferencia entre lo que el individuo considera que debería ser y lo que es. Propone la si­

guiente formulación:

V − Vc

PR = e

Ve

donde PR es la privación relativa, Ve es el valor de lo que se espera, es decir, los bienes y oportuni­

dades a los que el individuo cree que tiene derecho y Vc es el valor de las posibilidades, o bienes u

oportunidades que el individuo cree posible obtener. Gurr identifica tres conductas en la privación:

ambiciosa, progresiva y decreciente. La privación ambiciosa tiene lugar cuando Vc permanece constante en el tiempo mientras que Ve crece. La privación decreciente se observa cuando Vc decrece mien­

tras Ve permanece constante. Por último, la progresiva se presenta cuando Vc decrece y Ve crece.

Crosby (1976) propone un modelo de privación egoísta. Para él la privación relativa es

una cadena de variables, y se experimenta cuando además de las condiciones determinadas por

Runciman se cumple una quinta: no-existencia de responsabilidad por parte del individuo en el hecho

de no poseer X. Si uno no es responsable del hecho de no poseer X, entonces no siente privación,

según Crosby. Para este autor, la relación entre las condiciones previas a la privación y el sentimiento

de privación son la parte fundamental del modelo. Pero existen otros factores determinantes como

son los antecedentes ambientales. El Gráfico 1 refleja el modo en que la relación entre comporta­

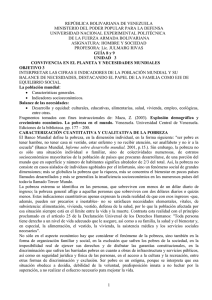

miento y sentimiento puede estar influido por tres variables, control personal, oportunidades reales y

responsabilidad externa o interna3.

3

El esquema es una adaptación del que realiza Crosby (1976).

— 14 — GRÁFICO 1.1 PRIVACIÓN, VARIABLES INTERMEDIAS Y COMPORTAMIENTOS B ajo

R e s u l ta d o :

V io le n c i a c o n t r a l a

s o c ie d a d

E x te r n o

A b ie r ta s

R e s u l ta d o :

A c c i o n e s s o c i a le s

c o n s tr u c ti v a s

O p o rt u

n id a d e s

C o n tr o l

pe rso n al

A lt o

C e rrad a s

R e s u l ta d o :

V io le n c i a c o n t r a l a

s o c ie d a d

S e n ti m ie n t o

d e p ri v a c ió n

R esp on s a

b ilid a d

R e s u l ta d o :

S ín t o m a s d e s t re s s

C e rrad as

A lt o

R e s u l ta d o :

M e jo rí a p e rs o n a l

O p o rt u

n id a d e s

C o n tr o l

p e rso n al

I n te r n o

A b ie r ta s

B ajo

R e s u l ta d o :

S ín t o m a s d e s t re s s

En un trabajo posterior, Crosby (1979) hace una crítica a la literatura empírica referente a

la privación relativa. Según él, no existe correspondencia entre las definiciones operacionales y las

teóricas; es decir, los indicadores específicos no parecen medir la variable teórica para la cual fueron

diseñados. Como ya hemos señalado, uno de los objetivos de este trabajo es la revisión de las formu­

laciones propuestas hasta la fecha, aportando alternativas que pretenden introducir mayor realismo

en el análisis.

De las cuatro versiones que expone Crosby, la que ha tenido una mayor repercusión al

estudiar la privación desde un punto de vista económico ha sido la de Runciman (1966), debido qui­

zás a que sus enunciados son más precisos, lo que hace más abordable su tratamiento analítico, y,

de hecho, se hace referencia a ella en todos los trabajos que se ocupan de esta cuestión.

Yitzhaki (1982a) argumenta que si en la definición de Runciman la condición (i) se cam­

bia por (i´): el individuo tiene X, donde X representa una cesta de bienes, entonces se puede interpre­

tar (i´) como la utilidad o desutilidad derivada de la posesión de los bienes de esa cesta. En este

contexto, (iii) asegura la utilidad, que para cada individuo es una función de los bienes que posee,

mientras que la privación se puede identificar con la pérdida de utilidad, debido a la carencia de los

mismos. En consecuencia ambos conceptos, utilidad y privación, vienen a ser las dos caras de una

misma moneda, en el sentido de que existe una estrecha relación entre la minimización de la priva­

ción relativa y la maximización de la utilidad.

— 15 — En el enfoque de la privación relativa, la utilidad marginal del ingreso para la sociedad no

depende únicamente de la cantidad de ingreso sino también de la distribución del mismo. Yitzhaki

(1982a) demuestra que este enfoque puede ser resumido a través del índice de Gini, como se expone

en la próxima sección. Este enfoque, debido a la dependencia del ingreso respecto al ingreso de

otros, supone que el bienestar marginal del ingreso se comporta de forma análoga a la función de

utilidad individual. Así, la utilidad marginal de un bien para un individuo, cuando los demás bienes

permanecen constantes, es una función creciente de la escasez de dicho bien para el individuo. Por

tanto, el grado de privación derivado de no tener un bien es una función creciente del número de indi­

viduos que poseen dicho bien. Como indica Yitzhaki (1982a), el enfoque de la privación relativa intro­

duce el concepto de externalidades. Pero estas externalidades no afectan al consumo de bienes, sino

más bien a la utilidad marginal de la renta, por lo que las funciones de demanda no se ven afectadas.

Lo que cuenta es cómo evalúan los individuos lo que tienen o lo que no tienen.

La relatividad que se introduce en el concepto de privación se debe a la existencia de

grupos de referencia en la sociedad. Los individuos se sienten privados con relación a otros que

constituyen su grupo de referencia y que, en ocasiones, puede coincidir con la sociedad en su conjun­

to. La formación de estos grupos no siempre está clara, dado que depende del conjunto de individuos

en el que un individuo concreto centra sus aspiraciones. Se puede decir que son grupos de los que el

individuo forma parte o aspira a verse relacionado psicológicamente. El grupo de referencia no está

organizado formalmente para alcanzar unos objetivos, sino más bien sus miembros están vinculados

psicológicamente. Normalmente se trabaja con grupos de referencia cerrados, lo que indica que si

una persona A está en el grupo de referencia de B, entonces B está en el de A. De este modo se

construyen grupos totalmente excluyentes. Se puede demostrar, Yitzhaki (1982a), que si la privación

depende exclusivamente del nivel de renta, la asociada a cada grupo, siempre que no se solapen

las rentas, es menor que la de la sociedad en su conjunto. Además, la diferencia entre la privación

de la sociedad y la correspondiente al caso en que los grupos se hacen atendiendo a cualquier

factor que no sea la renta, es menor. Yitzhaki (1982a) también demuestra que cuanto mayor sea el

número de grupos de referencia menor es la privación, ya que ignora la privación entre grupos.

Pero esta argumentación será criticada en el capítulo 3 para admitir que la privación entre diferen­

tes grupos es posible.

Como se ha indicado desde un principio, la privación hace referencia a “sentimientos” y,

por tanto, es una variable no observable o latente, difícil de medir y que requiere el empleo de indica­

dores. Por ello, al intentar trasladar los enunciados de Runciman al ámbito económico, las distintas

formulaciones que se han propuesto en la literatura (Yitzhaki (1979, 1982a), Hey y Lambert (1980),

Chakravarty y Chakraborty (1984), Berrebi y Silber (1985), Podder (1996), ...) definen la privación

respecto a la renta, variable observable e índice habitual para medir la capacidad de una unidad eco­

nómica para el consumo y posesión de bienes, mediante una relación que parece razonable suponer

monótona decreciente. Bajo este supuesto es evidente que la privación relativa es consecuencia de la

diferencia entre las rentas que perciben los individuos, de modo que en una distribución igualitaria la

privación, tanto a nivel individual como para el conjunto de la sociedad, es nula. Si el recorrido de la

variable renta es [0, x *] , un individuo con renta x i > 0 contempla una partición del mismo en dos inter­

valos: (x i , x *] , que incluye las rentas mayores que la suya, respecto a las que siente privación, y [0, x i ] ,

al que pertenecen las rentas menores que la suya y respecto a las que está "satisfecho", lo que, para

cada formulación concreta, permite definir la satisfacción como contrapartida de la privación.

Tal y como indica Podder (1996) la satisfacción y la privación relativa son dos tipos de

sentimiento, el primero representa la utilidad, mientras el segundo representa la desutilidad o descon­

tento en la comparación entre individuos. Estos dos sentimientos son diferentes y esto da lugar a que

Podder afirme que no se pueden comparar (pone el ejemplo de la no comparación de la satisfacción

— 16 — que produce el consumo de una tarta con la privación que supone la carencia de un yate). Quizá sea

una afirmación muy tajante, ya que para la confrontación de ambos conceptos se utiliza un mismo indi­

cador, la renta, de modo que ambos se expresen en las mismas unidades y sean comparables.

Hay que diferenciar la privación relativa de otro concepto más extendido, como es el de

la pobreza y que ha sido objeto de estudio en anteriores trabajos. La privación es un concepto más

amplio que el de pobreza. En este último se mide el número de pobres teniendo en cuenta una línea

de pobreza, establecida, habitualmente, como la mitad de la renta media de la distribución4. Todos

aquellos cuyos ingresos sean inferiores a la línea de pobreza serán considerados pobres, mientras

que aquellos con ingresos por encima de la misma escapan del concepto de pobreza. Por tanto, en la

idea de pobreza no hay comparación interpersonal, sino una comparación con una renta considerada

de referencia5. Debido a la noción de privación, que supone un sentimiento de ausencia de algo que

se desea, podemos decir que todo pobre está privado, aunque no todo privado tiene que ser pobre.

La privación es un concepto relativo, una cuestión de intensidad, el único en la sociedad que no está

privado es el individuo que percibe la renta más alta, todos los demás sienten privación relativa. Co­

mo señaló Runciman (1966): “... una persona “privada relativamente” no tiene que estar “privada obje­

tivamente”, en el sentido de que se puede demostrar que carece de algo. Además, el concepto de

privación relativa implica que el sentido de la privación supone una comparación con una situación

imaginaria de otra persona o grupo de ellas”.

Es necesario diferenciar entre el concepto de privación y otros conceptos relacionados

con él. Éstos son la envidia, la desigualdad y la injusticia. Mientras que la privación relativa es un

concepto sociológico que recoge un fenómeno social, los demás conceptos surgen en una variedad

de campos, tales como sicología, filosofía moral, sociología y economía. Pero nos limitamos al aspec­

to económico de todos ellos.

Siguiendo a Podder (1996) la equidad se alcanza en aquellas situaciones en las que el

ratio de las recompensas con relación a las contribuciones de cada individuo es el mismo. La inequi­

dad se presenta cuando los ratios no son iguales y, por tanto, la inequidad es una fuente de privación

relativa. En general la equidad ha de ser considerada como la ausencia de envidia en los agentes

económicos. Aunque la envidia tiene connotaciones emocionales (es uno de los siete pecados capita­

les), en economía se define en términos objetivos. Se dice que i siente envidia hacia j, si prefiere

cambiar su cesta de consumo por la de j, ya que la utilidad que le reporta el consumo de su propia

cesta de consumo es menor que la que le reportaría el consumo de la de j. Podder considera que la

privación relativa de i respecto a un individuo j en una mejor situación, es proporcional a la envidia de

i hacia j cuando la función de utilidad toma una forma específica. La envidia según Hirschman (1973)

se puede definir en términos de renta en vez de en términos de cesta de bienes, ya que los pobres

pueden no sentir envidia de los bienes concretos que consumen los ricos, pero sí de los bienes que

ellos consumirían si tuvieran ese dinero. Por último, en la literatura económica la justicia se define

6

como la ausencia de envidia junto a una situación óptima según Pareto .

Tanto el concepto de equidad como el de justicia asumen la igualdad como elemento de­

seable en la sociedad. Si se alcanza el ideal de igualdad debe haber una ausencia absoluta de priva­

ción relativa. Si por el contrario, existe desigualdad y consideramos dos individuos, aquel que se

encuentre en situación desfavorable experimenta privación relativa. Lo que podemos afirmar es que

4

O como la mitad de la mediana. También existen nuevas metodologías basadas en conjuntos borrosos que eliminan la nece­

sidad de establecer un nivel de renta que defina la situación de pobre, pero hace necesaria la definición de una función de

pertenencia.

5

En el caso de los conjuntos borrosos la comparación se establece con unos límites para los valores de los indicadores.

6

Una situación es óptima según Pareto, si no es posible mejorar la situación de un individuo sin empeorar la de otro.

— 17 — la desigualdad es una fuente de privación y que la ausencia de envidia coincide con la ausencia de

privación relativa y, por tanto, con la presencia de justicia, igualdad y equidad. Según Podder (1996)

la envidia, injusticia y privación relativa no son el mismo tipo de sentimiento, pero están relacionados

lineal o al menos monótonamente, mientras que la desigualdad no estaría relacionada monótonamen­

te con ninguno de los conceptos anteriores. Pero hay diversas opiniones al respecto y serán expues­

tas en secciones sucesivas.

El estudio de la privación es interesante ya que se puede considerar que la sociedad to­

lera la privación relativa hasta un determinado límite a partir del cual existe un conflicto social poten­

cial. Según señala Hirschman (1973), en las primeras etapas del desarrollo económico, cuando la

desigualdad en la distribución incrementa a ritmo acelerado, el nivel de tolerancia frente a las des­

igualdades es crucial. Pero la tolerancia tiene un punto de saturación. Esta tolerancia está basada en

la esperanza de que decaiga la privación relativa (tunnel effect), si esto no ocurre es muy posible que

se presente conflicto social. El efecto túnel (tunnel effect) indica que en el comienzo del proceso de

desarrollo, el beneficio del crecimiento económico sólo afecta a unos pocos, pero los privados no

están descontentos, ya que esperan que pronto sea su turno. Si el tiempo de espera sobrepasa un

límite, entonces el sentimiento de empatía se sustituye por un sentimiento de descontento y cuando

este sentimiento es generalizado surge el conflicto social. Pero no siempre la privación lleva a conflic­

to social, aunque la probabilidad del mismo aumenta a medida que la privación relativa se acerca a

un máximo. Sería interesante conocer la máxima privación tolerable en cada sociedad, ya que sería

una herramienta muy útil en el diseño de políticas sociales. Pero este máximo además de ser compli­

cado de estimar debido a la subjetividad del concepto, debe variar de una sociedad a otra. De todos

modos, la estimación de este máximo es algo que queda fuera de los objetivos de este trabajo.

Hasta ahora se han expuesto distintas versiones de la teoría de la privación relativa pero

no han sido formuladas analíticamente. En las siguientes secciones y capítulos se analizan distintas

formulaciones ya conocidas y otras que se aportan en este trabajo.

1.2. Formulaciones analíticas de la privación

7

Como se ha indicado en la sección anterior, la privación es un concepto que hace refe­

rencia a sentimientos y aspiraciones del individuo en relación a un grupo. Se trata de una variable

latente, no observable, cuya medición requeriría el empleo de indicadores y la utilización de técnicas

factoriales o de modelos econométricos de variables latentes. En esta forma de abordar la cuestión la

mayor dificultad estaría en determinar qué indicadores reflejan o son causa de la privación, dado que

ésta deriva de una carencia subjetiva. Por ello, en la literatura que se ocupa de este concepto, desde

un punto de vista económico, nos encontramos con una situación análoga a la que es habitual en el

ámbito de análisis de las funciones de bienestar social; esto es, se supone que la privación, como el

bienestar, depende exclusivamente de la renta. Sin duda es una simplificación fuerte al existir otros

factores que contribuyen a la privación de los individuos, especialmente si forman parte de los grupos

cuyas rentas están situadas en los extremos de la distribución. Sin embargo, este tipo de aproxima­

ción se justifica al ser la renta una variable observable cuya relación con la privación es monótona

decreciente.

En este capítulo se revisan las distintas aportaciones a la formulación de la privación

propuestas en la literatura. Todas ellas presentan, al menos, dos rasgos comunes. Por una parte,

intentan proporcionar una expresión analítica a la definición y a los enunciados de Runciman (1966) y

7

En el Apéndice de este capítulo se exponen, brevemente, algunos de los conceptos empleados en ésta y sucesivas seccio­

nes, a fin de facilitar su lectura.

— 18 — por otra, al suponer que la privación de un individuo depende de su nivel de renta, la privación media

del conjunto de la sociedad viene expresada mediante una medida de desigualdad. Los trabajos que

han tenido una mayor repercusión han sido los de Yitzhaki (1979, 1982a) junto al de Hey y Lambert

(1980), estrechamente relacionados, aunque con enfoques diferentes. Los analizaremos conjunta­

mente, insistiendo en sus diferencias, y resaltando aquellos resultados que han sido generalizados

por aportaciones posteriores o que han servido como referencia en enfoques alternativos. De hecho,

es un lugar común, al estudiar la privación, el aludir a los trabajos citados.

Una posible extensión del enfoque de Hey y Lambert consiste en especificar una función

de utilidad, idéntica para todos los individuos, pasando del espacio de rentas al de utilidades. Es una

generalización que, como veremos, no presenta dificultad desde el punto de vista formal, pero cuyo

alcance es esencialmente teórico ya que la función de utilidad no es conocida. En este contexto,

Podder(1996) justifica el empleo de funciones que presenten aversión constante frente a la desigual­

dad y, en particular, el de la función logarítmica al imponer que la privación satisfaga determinadas

propiedades. Un punto de vista diferente pero que, en el fondo, también toma como referencia los

resultados de Hey y Lambert es el de Chakravarty y Chakraborty (1984) y Chakravarty (1990). Su

propuesta se basa en la composición de la privación definida a partir de la diferencia de rentas entre

individuos con funciones que satisfacen ciertas condiciones, lo que les permite obtener una familia de

índices de privación a los que proporcionan un significado normativo al establecer una corresponden­

cia entre tales índices y una familia de funciones de evaluación social.

La insensibilidad del índice de Hey y Lambert frente a la redistribución de renta en el ex­

tremo inferior de la distribución lleva a Kakwani (1984b) a proponer una formulación que se centra en

este extremo de la distribución. En ese mismo trabajo, contempla una definición en la que la privación

de un individuo sólo depende de la renta de la persona con la que se compara, aunque a continua­

ción señala las limitaciones que supone ese punto de vista. Por último, interpreta el índice de Taka­

yama en términos de privación, para lo cual ha de introducir la línea de pobreza dentro de la función

de privación.

Las aportaciones de Berrebi y Silber (1985) y la de Paul (1991) tienen un carácter dife­

rente. La primera tiene como objetivo el establecer que muchos de los índices de desigualdad de uso

habitual, o transformaciones monótonas de ellos, pueden coincidir con la privación media de la socie­

dad al considerar distintas definiciones de la privación individual. En la segunda, se propone un índice

de privación que presenta un comportamiento, que su autor considera razonable, frente a las transfe­

rencias de renta.

Una vez revisadas las distintas aportaciones a la medición de la privación, se proponen

una serie de condiciones mínimas que parece lógico exigir que satisfagan los índices de privación.

Una cuestión que nos parece relevante al formular una definición para la privación es

su punto de partida. Si la privación surge de la comparación entre individuos parece razonable que

las distintas formulaciones se basen en las comparaciones interpersonales. Es decir, que comien­

cen definiendo la privación de un individuo con renta x respecto a otro con renta z, P (x,z ), z > x ,

para obtener a continuación la privación media asociada al nivel de renta x, P (x ) , agregando la

privación de ese individuo respecto a quienes tienen una renta mayor. Por último, el valor esperado

de la función anterior, E (P(X )) , proporcionará la privación social media. No todas las propuestas

que veremos en esta sección siguen este esquema. En algunas de ellas se parte de la definición de

la función que asigna a cada nivel de renta su privación, con lo cual se elude la primera etapa y se

omite lo que constituye un rasgo esencial de la privación: la comparación entre individuos en distin­

ta situación.

— 19 — 1.2.1. Los enfoques de Yitzhaki y de Hey y Lambert

De las formulaciones a las que se ha hecho referencia en el apartado anterior, proba­

blemente las más extendidas son las de Yitzhaki (1979, 1982a) y la de Hey y Lambert (1980) debido

no sólo a que son las primeras en proporcionar una interpretación analítica a los enunciados de Run­

ciman (1966), sino porque a través de ellas, mediante la especificación de una función de utilidad

adecuada, se obtienen funciones de evaluación social (FES) que son consistentes con el índice de

Gini8.

Hey y Lambert (1980) consideran la privación como una función lineal de la diferencia

entre la situación deseada y la situación de la persona que la desea. Así, estos autores formulan la

privación relativa de un individuo con renta x respecto a otro con renta z, P (x,z ) , como:

⎧z − x si z ≥ x

P(x,z) = ⎨

si z ≤ x.

⎩0

[1.1]

Con ello, la privación de un individuo con un determinado nivel de renta es nula respecto

a quienes tienen rentas inferiores a la suya y coincide con la diferencia de rentas al compararse con

quienes tienen una renta mayor.

La privación media del individuo con renta x, P (x ) , se obtiene agregando P (x,z ) para

z > x y ponderando con dF (z ) , proporción de individuos con renta z. De este modo, si F es la función

de distribución de la renta, µ la renta media y x * la renta máxima, resulta

x*

∫

x*

P(x) = P(x,z)dF(z) =

0

∫ (z − x)dF(z) = µ(1− L(F(x))) − x(1− F(x)),

[1.2]

x

siendo L (F(x )) la curva de Lorenz. Si se considera la renta media del conjunto de individuos con renta

mayor que x, una expresión equivalente a la anterior es9:

P(x) = (1 − F(x))(µ(x + ) − x)

[1.3]

En consecuencia, la privación media del individuo con renta x es igual al producto de la

proporción de individuos con renta mayor que x y de la diferencia entre la renta media de ese grupo y

su propia renta.

Yitzhaki (1979) no parte de las comparaciones interpersonales. Su punto de partida es la

privación asociada a cada nivel de renta, aunque su definición de P (x ) es equivalente a la que pro­

8

8

Se trata de funciones de la forma:

Wk (x ) = µ (1 − kG) ,0 ≤ k ≤ 1 ,

siendo µ la renta media de la distribución y G su índice de Gini. En particular, para k = 1 se obtiene la renta equivalente igual­

mente distribuida (REID) asociada a dicho índice.

9

La renta media de los individuos cuya renta es mayor o igual que x viene dada por:

x*

9

µ(x + ) =

1

µ(1− L(F(x))

.

zdF(z) =

1− F(x)

(1− F(x))

∫

x

— 20 — porcionan las expresiones [1.2] y [1.3]. Argumenta que la privación relativa del rango de rentas

[x, x + dx ] puede cuantificarse mediante 1− F(x ) , proporción de individuos con renta mayor que x, y

sumando hasta la renta máxima, obtiene:

x*

P(x) =

∫ (1− F(z))dz .

[1.4]

x

Las propiedades de la función P (x ) , que asocia a cada nivel de renta su privación media

son:

+ P (x ) es una función estrictamente decreciente

(P′′ (x ) = f (x ) > 0) del nivel de renta.

+P(0) = µ , P (x*) = 0

y

(P′ (x ) = F (x ) − 1 < 0)

y convexa

P(µ) = µ(F(µ) − L(F(µ))).

Es decir, la privación del individuo con renta nula (o con renta mínima) es la media de la

distribución, la del individuo con renta máxima es cero, mientras que para la renta media es la mitad

de la desviación absoluta media de la distribución10 y, por lo tanto, depende de la proporción total de

renta que sería necesario transferir desde las situadas por encima de la media a las que están por

debajo de ella si se pretendiese llegar a una distribución igualitaria.

A partir de cualquiera de las expresiones [1.2], [1.3] o [1.4] se puede calcular el valor

medio de la privación relativa11, y se obtiene el siguiente resultado:

Proposición 1.1. La privación relativa media de la sociedad coincide con el índice de

Gini absoluto. Esto es:

E(P(X)) = µG

[1.5]

Teniendo en cuenta la igualdad µG = µ − µ(1 − G) , la privación media de la sociedad pue­

de interpretarse como el coste, en términos de bienestar, que supone la existencia de desigualdad en

la distribución de la renta. Por otra parte, es evidente que E (P (X )) es una función creciente del índice

de Gini fijada la renta media, por lo que entre distintas distribuciones con igual media, si se quiere

minimizar la privación global se elegirá aquella cuyo índice de Gini sea menor. Para obtener conclu­

siones sobre los niveles de privación individual en distribuciones diferentes es necesario utilizar su­

puestos relacionados con la dominancia estocástica.

10

Es una medida absoluta de desigualdad que se define como:

10

DAM = E X − µ =

x*

∫ x − µ dF(x) = 2µ(F(µ) − L(F(µ)))

0

El cociente DAM / 2 µ = S es un índice relativo de desigualdad, el coeficiente de Shutz, que mide la proporción de renta que

tendría que ser transferida desde las rentas situadas por encima de la media a las situadas por debajo de la misma, para obte­

ner un reparto igualitario. Coincide también con la máxima distancia vertical entre la curva de Lorenz de la distribución de la

renta y la línea de equidistribución.

10

1

11

∫

Basta integrar por partes y hacer uso de la definición del índice de Gini a partir de la curva de Lorenz, G = 1− 2 L(p)dp.

0

— 21 — A partir de la proposición anterior se pueden obtener funciones de bienestar social abre­

viadas del tipo: W = µ (1 − kG) . Para ello basta definir una función de utilidad lineal en la renta menos

la desutilidad derivada de la privación:

U(x,F) = αx − β P(x), α > 0, β > 0 .

Esta función es creciente (U′ (x,F ) = α − β (F(x ) − 1) > 0 ) y cóncava (U′′ (x,F ) = −βf (x ) < 0 ) .

El bienestar, interpretado como utilidad media, asociado a la distribución es:

x*

W=

∫ U(x,F(x))dF(x) = µ(α − βG) .

0

Esta función de bienestar social es creciente respecto a la renta media

∂W

= α − βG > 0

∂µ

siempre que β / α < 1/ G , lo que ocurre para todo α > β , en cuyo caso es β / α < 1 . Si el efecto de la

privación es fuerte, β > α , para distribuciones de renta muy desiguales (cuando G > α / β , lo que se

cumple si G → 1), puede suceder que un incremento de la renta media suponga una disminución del

bienestar, debido a una mayor incidencia del efecto privación.

En lo que se refiere a la privación, los planteamientos de Yitzhaki y de Hey y Lambert,

aunque parten de supuestos diferentes, dan lugar a idénticos resultados. La diferencia esencial entre

ambos enfoques se pone de manifiesto al definir la satisfacción.

Yitzhaki, teniendo en cuenta la expresión [1.4] argumenta que si el individuo con nivel de

renta x siente privación respecto a las rentas mayores que la suya y, por lo tanto, situadas en el inter­

valo [x ,x *] , su satisfacción vendrá definida de forma análoga, pero utilizando el intervalo [0,x] al que

pertenecen las rentas menores que x. En consecuencia, define la satisfacción relativa del individuo

con renta x como:

x

∫

S Y (x) = (1− F(z))dz = x − F(x)(x − µ(x − )) = x(1− F(x)) + µL(F(x))

[1.6]

0

siendo12 µ(x − ) la renta media de los individuos cuya renta es menor o igual que x. La expresión [1.6]

no deriva de realizar comparaciones interpersonales. Se puede llegar a ella si se define la satisfac­

ción de un individuo con renta x respecto a otro de renta z como: S Y (x,z ) = min {x,z} , pero es eviden­

te que esta forma de proceder no tiene un significado preciso en el contexto que nos ocupa.

12

La renta media de aquellos con renta inferior o igual a x es:

x

12

µ(x − ) =

1

µL(F(x))

.

zdF(z) =

F(x)

F(x)

∫

0

— 22 — La función S Y (x ) cumple las siguientes propiedades: es estrictamente creciente,

S′ Y (x ) = 1− F(x ) > 0 , y cóncava, S′′ Y (x ) = −f (x ) < 0 , S Y (0 ) = 0 , S Y (x * ) = µ . Para cada nivel de

renta, la privación y la satisfacción, fijada la renta media, son complementarias en el sentido de que

se verifica la igualdad:

P(x) + S Y (x) = µ ,

[1.7]

por lo que ambas magnitudes tienen una relación inversa. Otras propiedades que enuncia Yitzhaki

sobre su función de satisfacción son:

El individuo es indiferente a las transferencias de rentas realizadas entre los individuos

más pobres que él o entre los más ricos que él, ya que no varía ni L(F(x)) ni F(x). No se tiene en

cuenta que las transferencias afectan a la función de demanda, a los precios y, por tanto, a las rentas.

La satisfacción aumenta cuando se realizan transferencias desde personas más ricas a

otras más pobres que el individuo en cuestión, suponiendo que el rango en la distribu­

ción queda inalterado.

Un aumento en la renta de un individuo más rico no afectará a la satisfacción de otro más

pobre, pero incrementará la privación. Además, un incremento en la renta de un individuo j más pobre

que otro i, incrementará la satisfacción de j, pero no cambia la privación de i.

Si se considera que µ está dada, entonces el individuo es indiferente ante cambios en

su rango que mantengan su renta inalterada:

∂S

∂L

= −x + µ

=0

∂F x,µ

∂F

Ello es consecuencia de que un incremento en el rango del individuo que no está acom­

pañado de un incremento en su renta, implica que la diferencia de renta entre este indi­

viduo y los más ricos que él debe incrementarse. El efecto del cambio en el rango y el

del cambio en la diferencia de renta, se anulan.

Sobre el conjunto de la sociedad, el valor medio de la satisfacción coincide con una me­

dida de bienestar. A partir de [1.5] y de [1.7], resulta:

E(S Y (X)) = µ − E(P(X)) = µ(1− G) ,

[1.8]

renta equivalente de equidistribución asociada al índice de Gini.

Hey y Lambert (1980) critican la definición que propone Yitzhaki para la satisfacción y

señalan que responde ante todo a una conveniencia de tipo matemático. Proponen una formulación

alternativa, basada en la comparación entre individuos con diferentes niveles de renta y que, desde el

punto de vista formal, es la contrapartida de la definición de privación dada en [1.1]. Concretamente,

definen la satisfacción de un individuo con renta x respecto a otro con renta z del siguiente modo:

⎧x − z si x ≥ z

SHL (x, z) = ⎨

si x ≤ z.

⎩0

— 23 — [1.9]

La simetría entre las definiciones [1.1] y [1.9] vuelve a reflejarse al obtener la satisfacción

media asociada a un nivel de renta:

x

S HL (x) =

∫

x

∫

S HL (x,z)dF(z) = (x − z)dF(z) =

0

0

[1.10]

= xF(x) − µL(F(x)) = F(x)(x − µ(x − )).

La expresión anterior indica que la satisfacción media del individuo con renta x coincide

con el producto de la proporción de individuos con renta menor que la suya y la diferencia entre esa

renta y la media del citado grupo.

La función SHL (x) cumple las siguientes propiedades:

Es una función estrictamente creciente ( S´HL (x) = F(x) > 0 ) y convexa ( S´´HL (x) = f(x) > 0 )

del nivel de renta.

S HL (0) = 0 , S HL (x*) = x * − µ y S HL (µ) = µ(F(µ) − L(F(µ))).

Es decir, la satisfacción de los individuos con renta nula, o con renta mínima, es cero,

para la renta máxima la satisfacción es la diferencia entre dicha renta y la renta media, mientras que

para la renta media la satisfacción y la privación coinciden ambas con una medida de desigualdad: la

mitad de la desviación absoluta media de la distribución. En adelante nos referiremos, salvo que se

diga explícitamente lo contrario, a la satisfacción en el sentido de Hey y Lambert por lo que suprimi­

remos el subíndice HL .

Para un nivel de renta dado, la relación entre la privación y la satisfacción se obtiene a

partir de las igualdades [1.2] y [1.10]:

S (x ) − P (x ) = x − µ para todo x ≥ 0

[1.11]

Esto es, la diferencia entre la satisfacción y la privación asociadas a un nivel de renta co­

incide con la desviación de esa renta respecto de la media. Al primer miembro de la igualdad anterior

se le denomina satisfacción neta media13 del nivel de renta x, SN(x). Es evidente que se trata de una

función lineal estrictamente creciente de la renta. Para quienes perciben rentas inferiores a la media

su satisfacción neta es negativa, lo contrario sucede para las rentas mayores que la media y es nula

la satisfacción neta asociada a la renta media.

Una consecuencia inmediata de la igualdad [1.11] es que los valores de la satisfacción y

de la privación media de la sociedad coinciden y, aplicando la Proposición 1.1, ambos son iguales al

índice absoluto de Gini de la distribución:

E(S(X)) − E(P(X)) = E(X − µ) = 0

E(S(X)) = E(P(X)) = µG

[1.12]

mientras que la satisfacción neta media es nula.

13

Esta terminología, aunque es de uso habitual, no fue utilizada por Hey y Lambert. Podder (1996) señala que privación y

satisfacción responden a sentimientos diferentes no comparables. Como hemos señalado, esa afirmación pierde sentido cuan­

do tanto la satisfacción como la privación se definen en función de un mismo indicador, la renta. Una cuestión diferente es que

en las definiciones de ambas se utilizasen distintos criterios.

— 24 — Por otra parte, conviene observar que si se consideran dos distribuciones de renta F(.) y

G(.) con la misma renta media, también a partir de [1.11] se satisface PF (x ) − PG (x ) = SF (x ) − S G (x ) .

Esto es, la privación relativa y la satisfacción, definida en el sentido de Hey y Lambert, se mueven

conjuntamente, al contrario de lo que sucede cuando la satisfacción se interpreta en el sentido de

Yitzhaki.

Como ya hemos señalado no existe dificultad para establecer una ordenación total entre

diferentes distribuciones de renta en términos de privación o de satisfacción media, dado que cada

una de estas magnitudes viene representada mediante un número real. Concretamente, entre dos

distribuciones con igual renta media se elegirá aquella que tenga un menor índice de Gini, si se pre­

tende minimizar la privación social media. Pero este resultado no indica nada si el propósito es esta­

blecer una ordenación asociada a los niveles de renta individuales. Se obtienen algunas conclusiones

a este respecto utilizando el concepto de dominancia estocástica y los teoremas asociados al mismo

enunciados en el Apéndice de este capitulo.

Supongamos que F y G son dos funciones de distribución que representan a sendas dis­

tribuciones de renta. Designemos por PF (x ), SF (x ), PG (x ) y SG (x ) la privación y la satisfacción del

nivel de renta x en cada una de ellas. Si se definen las funciones:

p (x ) = PF (x ) − PG (x )

s (x ) = SF (x ) − S G (x )

y estamos bajo el supuesto de Hey y Lambert, en lo que se refiere a la satisfacción, es inmediato a

partir de la igualdad [1.10] que:

x

∫

s(x) = (F(z) − G(z))dz,

0

función estrechamente relacionada con la teoría de la dominancia estocástica. Si F presenta una do­

minancia de segundo orden respecto de G, es s (x ) ≤ 0 para todos los niveles de renta, por lo que

SF (x ) ≤ S G (x ) , para todo x. Por otra parte, si ambas distribuciones tienen la misma renta media,

µF = µ G = µ , a partir de [1.11] resulta p (x ) = s (x ) . Por lo tanto, se puede afirmar que si dos distribuciones tienen la misma renta media y sus curvas de Lorenz no se cortan, aquella cuya curva de Lo­

renz sea dominante, es decir, más próxima a la línea de equidistribución, proporciona menor privación

y menor satisfacción para cada nivel de renta14.

Si la satisfacción se considera en el sentido de Yitzhaki es evidente que la conclusión iría

en sentido contrario: la distribución dominante proporciona mayor satisfacción a cada nivel de renta15.

Este resultado es coherente con el teorema de Shorrocks-Kakwani, dado que en este caso la satis­

facción social media coincide con una medida de bienestar: la renta equivalente de equidistribución

asociada al índice de Gini.

14

Hay que subrayar que se está comparando la privación / satisfacción de un nivel de renta dado en dos distribuciones dife­

rentes. No es posible determinar, salvo que se impongan condiciones adicionales, lo que sucede a un individuo en particular,

ya que ese individuo tendrá, en general, niveles de renta diferentes en cada distribución.

15

Basta tener en cuenta que, bajo este supuesto, privación y satisfacción están relacionadas de forma inversa.

— 25 — 1.2.2. La privación definida a partir de una función de utilidad

En el mismo trabajo de Hey y Lambert al que se viene haciendo referencia, sus autores

sugieren una extensión de [1.1] en la que la privación entre individuos con diferentes rentas venga

expresada mediante la diferencia entre los niveles de utilidad que las mismas les proporcionan. Ar­

gumentan que de este modo se cuantifica mejor la intensidad de la privación. Como sucede, en gene­

ral, con los planteamientos de tipo utilitarista, para simplificar el tratamiento analítico, es necesario

suponer la existencia de una función de utilidad común a todos los individuos de la sociedad. Si U es

esa función, la privación de un individuo con renta x respecto a otro con renta z se define como:

⎧U(z) − U(x) si x < z

P(x, z) = ⎨

si x ≥ z

⎩0

[1.13]

Esta reformulación, de la que Hey y Lambert no hacen un estudio detallado, implica pa­

sar del espacio de rentas al de utilidades. Si se supone que U, como función de la renta, es dos veces

derivable, estrictamente creciente y cóncava (U′ (x ) > 0, U′′ (x ) < 0 ) la generalización de los resultados

obtenidos en la sección anterior, siguiendo un esquema análogo, no es complicada. Para ello, si

U = E (U (X )) es la utilidad media, hemos de considerar la curva de concentración de la utilidad16,

L U (F(x)) =

1

U

x

∫ U(s)dF(s) . Al calcular, a partir de [1.13], la privación asociada al nivel de renta x, resulta:

0

P(x) = (1− F(x))(U(x + ) − U(x)) =

= U(1− LU(F(x))) − U(x)(1 − F(x)),

[1.14]

siendo U(x + ) la utilidad media del conjunto de individuos cuya renta es mayor o igual que x17. Es

evidente la analogía de la expresión anterior con [1.2] y [1.3]. Al considerar la función de utilidad, la

privación media de un individuo con un nivel de renta dado coincide con el producto de la proporción

de individuos con rentas superiores a la suya y la diferencia entre la utilidad media de ese grupo y su

propia utilidad.

Bajo las hipótesis impuestas a U se comprueba que P(x) es una función decreciente y

convexa del nivel de renta18, su valor para la renta mínima de la distribución es la diferencia entre la

utilidad media y la asociada a dicha renta, siendo nula la privación para la renta máxima.

La satisfacción entre individuos con diferentes niveles de renta se define, generalizando

[1.9], como:

⎧U(x) − U(z) si z < x

S(x,z) = ⎨

si z ≥ x,

⎩0

16

17

Al ser U estrictamente creciente dicha curva coincide con la de Lorenz.

La utilidad media del conjunto de individuos con renta mayor que x viene dada por:

17

U(x + ) =

18

Basta tener en cuenta que:

18

P´ (x) = −U´ (x)(1 − F(x)) < 0 , P´´ (x) = U´´ (x)(F(x) − 1) + U´ (x)f(x) > 0.

x*

U(1− LU(F(x)))

1

U(z)dF(z) =

.

1− F(x)

1− F(x)

∫

x

— 26 — [1.15]

lo que implica que la satisfacción asociada al nivel de renta x venga dada mediante:

S(x ) = F(x))(U(x) − U(x − ) =

= U(x)F(x) − ULU(F(x)),

[1.16]

siendo U(x − ) la utilidad media del conjunto de individuos con renta menor19 que x. Es inmediato que

S(x) es una función creciente del nivel de renta20, es nula para la renta mínima y para la renta máxima

es igual a la diferencia entre la utilidad de esa renta y la utilidad media. Para un nivel de renta dado, x,

S(x) es igual al producto de la proporción de individuos con renta menor que x, y la diferencia entre la

utilidad asociada a ese nivel de renta y la utilidad media de dicho grupo.

Una diferencia importante al pasar del espacio de rentas al de utilidades es lo que suce­

de con la privación y la satisfacción asociadas a la renta media de la distribución. En el caso que nos

ocupa deja de ser válida la igualdad P(µ) = S(µ) , como consecuencia de la concavidad de U. Bajo

este supuesto se satisface la desigualdad de Jensen:

E(U(X)) < U(E(X)) ,

por lo que:

S(µ) − P(µ) = U(µ) − U > 0 .

Esto es, la satisfacción asociada a la renta media es mayor que su privación.

La función de satisfacción neta, a partir de [1.14] y [1.16], se expresará mediante:

SN(x) = S(x) − P(x) = U(x) − U ,

[1.17]

y su comportamiento, en cuanto a crecimiento y concavidad, será análogo al de la función de utilidad

ya que difiere de ella en una constante, la utilidad media. Si U es continua, al ser estrictamente monó­

tona, existe un único nivel de renta, xe, en el que la satisfacción neta es nula. Ese nivel de renta21 será

inferior a la media de la distribución, como consecuencia de la desigualdad de Jensen y del creci­

miento estricto de U, ya que:

U(x e ) = U < U(µ) ⇒ x e < µ .

Por otra parte, x < x e ⇒ SN (x ) < 0 , mientras que x > x e ⇒ SN (x ) > 0 .

A partir de [1.17] es evidente que E (SN(X)) = 0 , lo que implica que los valores medios

de la privación y de la satisfacción para el conjunto de la sociedad son iguales. Para obtener ese valor

x

UL (F(x))

1

U(z)dF(z) = U

.

F(x)

F(x)

19

U(x − ) =

20

S (x) = U (x)F(x) > 0 . Su derivada segunda no tiene signo constante a lo largo de la escala de rentas.

∫

0

´

´

21

Como se indica en el Apéndice de este capítulo, en la literatura relacionada con la medición de la aversión hacia la des­

igualdad, xe es la renta equivalente de equidistribución y el numero real I = 1− (x e µ ) es el índice de desigualdad propuesto por

Atkinson (1970)

— 27 — común es necesario considerar el índice de Gini asociado a la curva de Lorenz de la utilidad, L U . Ese

1

∫

índice se expresa como GU = 1− 2 L U (p)dp , y, teniendo en cuenta [1.14] y [1.16], resulta:

0

E(P(X)) = E(S(X)) = UGU

[1.18]

resultado formalmente análogo al que se obtenía en el espacio de rentas (expresión [1.12]), sustitu­

yendo la renta media y el índice de Gini de la distribución de la renta por la utilidad media y el índice

de Gini de la distribución de utilidad, respectivamente.

Fijada la función de utilidad, la ordenación de distintas distribuciones de renta según su

privación o satisfacción media es inmediata a partir de [1.18]. Para obtener conclusiones en este sen­

tido sobre los niveles de renta individuales el concepto de dominancia estocástica de segundo orden,

utilizado en el epígrafe anterior, hay que adaptarlo al espacio de utilidades y considerar la dominancia

estocástica de segundo orden respecto a una función22. Dada la función de utilidad U(x), si F y G son

dos distribuciones de renta y respecto de ambas coincide la utilidad media, UF = UG , son equivalen­

tes las afirmaciones siguientes:

a) F domina estocásticamente a G en segundo orden respecto a la función de utilidad U(x).

b) Para todos los niveles de renta, la privación y la satisfacción relativa bajo F es menor

b) que bajo G.

c) La curva de Lorenz de utilidad para F domina a la curva de Lorenz de utilidad para G,

b) L U (F(x)) ≥ L U (G(x)) , para todo x > 0 .

1.2.2.1. Las funciones de utilidad isoelásticas

Una medida que resulta particularmente adecuada al tratar de recoger el grado de aver­

sión hacia la desigualdad de una función de utilidad es la elasticidad de la utilidad marginal de la renta

respecto de la renta23, q U (x) =

− xU´´ (x)

. En el estudio de la desigualdad se ha dedicado una espeU´ (x)

cial atención a las funciones de utilidad isoelásticas, aquellas cuya aversión a la desigualdad es cons­

tante para todos los niveles de renta24. Al imponer tal condición se obtiene la familia de funciones:

⎧⎪a + bx s

si s ≠ 0, b > 0

U(x) = ⎨

⎪⎩a + b ln x si s = 0.

[1.19]

que son transformaciones afines de la función potencial y de la función logarítmica.

22

Si F y G representan sendas distribuciones, se dice que F domina a G en segundo orden respecto de la función U(x ) si se

x

verifica

∫ (F(z) − G(z))dU(z) ≤ 0 , para todo x > 0 y es válida la desigualdad estricta para algún x > 0 .

0

23

Se trata en realidad de una medida de aversión al riesgo, introducida en el ámbito de la desigualdad por Atkinson (1970).

24

Ello se debe a que esta condición es necesaria y suficiente para que el índice de desigualdad de Atkinson sea invariante

frente a cambios equiproporcionales de todas las rentas.

— 28 — No supone dificultad el particularizar los resultados obtenidos anteriormente a estos ca­

sos. Además, no es restrictivo el trabajar con a = 0 y b = 1 , lo que facilita el desarrollo analítico.

Para el caso potencial, U (x ) = x s , la función de utilidad será creciente y cóncava cuando

0 < s < 1. Al plantear este tipo de función, la utilidad media se expresa a partir de la media generali­

( ( ))

zada25 de orden s, Ms , que se define como: Ms = E X s

1s

( )

, con lo cual: E X s = (Ms )s .

Si U (x ) = x s , 0 < s < 1, la privación y satisfacción de un individuo con renta x respecto a

otro con renta z se formula haciendo uso de las expresiones [1.13] y [1.15], con lo que la privación y

la satisfacción del individuo con renta x son26:

P(x) = (M s ) s (1− L X s (F(x)) − x s (1− F(x))

S(x) = x sF(x) − (M s ) s L X s (F(x)),

funciones que cumplen las propiedades mencionadas en el epígrafe anterior para la privación y la

satisfacción relativas.

La privación media de la sociedad, que coincide con la satisfacción media, se expresa

ahora como:

E(P(X)) = (M s ) s G X s = E(S(X)) ,

el producto de la esperanza de la variable X s por el índice de Gini asociado a dicha variable.

Si la función de utilidad es logarítmica, U (x ) = Inx , la privación y satisfacción relativa de

un individuo de renta x al comparase con otro de renta z queda definida igualmente a partir de las

expresiones [1.13] y [1.15].

En este caso la utilidad media es :

U = E(lnX) = ln(g) ,

25

Ms será la media cuadrática para s = 2 , la media aritmética para s = 1 , la media geométrica cuando s → 0 y la media

armónica para s = −1 , pero dadas las características de concavidad y crecimiento exigibles a la función de utilidad, los valores

de s quedan restringidos al intervalo [0, 1] excluyendo los extremos si se exige crecimiento y concavidad estricta.

26

Siendo L X s la curva de concentración de la distribución de X s , que al ser una función estrictamente creciente de x, coinci­

de con la curva de Lorenz:

26

26

L x s (F(x)) =

1

E(X s )

p

∫ t dF(t) .

s

0

En ese caso GX s es el índice de Gini asociado a la curva de Lorenz de X s es:

1

26

∫

Gx s = 1− 2 L x

s (p)dp .

0

— 29 — siendo g la media geométrica de la distribución. Si mediante lng(x+) se denota al logaritmo neperiano

de la media geométrica de las rentas mayores27 que x y mediante lng(x-) al logaritmo neperiano de la

media geométrica de las rentas inferiores28 a x, la privación y satisfacción relativa de un individuo con

renta x son:

P(x) = (1− F(x))(ln g(x + ) - lnx) =

= ln g(1− L ln x (F(x))) − ln x(1− F(x)).

S(x) = F(x)(ln x − (ln g(x − )) =

= ln xF(x) − ln gL ln x (F(x)).

Estas expresiones determinan que la privación (satisfacción) relativa de un individuo con

renta x es el producto de la proporción de individuos con rentas mayores (menores) que x y de la

diferencia entre la utilidad media de ese grupo, o logaritmo neperiano de la media geométrica de la

renta de ese grupo, y su propia utilidad (diferencia de la utilidad del individuo con renta x y la media

de la utilidad de los individuos con rentas superiores a x).

La función de privación (satisfacción) relativa es decreciente (creciente) respecto al lnx y,

por tanto, respecto a x y, además, es convexa (no se puede afirmar nada acerca de la concavidad o

convexidad, ya que la segunda derivada no tiene signo constante en el dominio).

La satisfacción neta se expresa como:

SN (x ) = S (x ) − P (x ) = Inx − Ing .

[1.20]

Esto indica que el nivel de renta que separa a quienes tienen satisfacción neta positiva

de los que la tienen negativa es x e = g , la media geométrica de la distribución.

La privación y satisfacción media de la sociedad es:

E(P(X)) = E(S(X)) = ln gG ln X .

Por lo que, tanto la privación como la satisfacción social coinciden con el producto del lo­

garitmo neperiano de la media geométrica y el índice de Gini del logaritmo de la renta, de forma que,

cuanto mayor sea la desigualdad y mayor sea g, mayor es la privación y la satisfacción.

La aportación de Podder. Podder (1996) propone una expresión de la privación relativa

basada en las funciones de utilidad, pero estas funciones han de tener una forma particular. En su

artículo argumenta que:

“a pesar de la interpretación del índice de Gini como medida de privación relativa,

este índice no satisface una de las propiedades básicas de un índice de privación. Ni

el coeficiente de Gini, ni ninguna medida de desigualdad, refleja el grado de

x*

27

lng(x + ) = E(ln x / X ≥ x) =

∫

1

lnzdF(z) .

1− F(x)

x

x

28

lng(x - ) = E(ln x / X ≤ x) =

∫

1

lnzdF(z) .

F(x)

0

— 30 — descontento en la sociedad derivado de las diferencias en la renta, pero una medida

adecuada de privación relativa debe reflejarlo”.

Esta afirmación es consecuencia de que, para Poder, la privación de la sociedad ha de

crecer hasta un punto a partir del cual decrece. Este hecho hace que la privación así entendida se

distancie de la teoría de la desigualdad.

Entre las propiedades que, a su juicio, ha de cumplir la función de privación, se encuen­

tra la de que alcanza su máximo para el total de la sociedad en aquellas situaciones en que la mitad

de la población reciba la mínima renta y la otra mitad se reparta de forma igualitaria el remanente de

renta. Esto implica la violación del principio de las transferencias de Pigou-Dalton, de forma que las

transferencias de ricos a pobres incrementan la privación relativa. Esta violación lleva a un compor­

tamiento en sentidos opuestos de la desigualdad y la privación relativa. Podder, para argumentar esta

idea, se basa en que la privación es proporcional al producto del número de individuos en cada grupo,

el de los que no tienen y el de los que tienen. Pero esta argumentación sólo considera dos grupos,

cuando en la sociedad podemos distinguir más de dos situaciones, y la probabilidad de alcanzarlas

no es mayor a medida que más individuos están en ese grupo.

Además de esta característica, y debido a la concavidad de la función de utilidad, la pri­

vación relativa de un individuo con renta x respecto de otro con renta z, z > x , P (x,z ) , según Podder,

∂ 3P(x, z)

> 0 ). Esto asegura que una

∂z3

transferencia entre individuos situados por encima del individuo i afecta más a la privación relativa de i

cuanto más próximos estén a i. Así, una transferencia fija entre el individuo “j” y el “j+1” tiene más

efecto sobre la privación del individuo i, i<j, que la misma efectuada entre el individuo “j+k” y el “j+k+1”

para k > 0 . La conveniencia de esta propiedad también ha sido defendida por Paul (1991).

debe tener la tercera derivada respecto a z con signo positivo, (

Estas propiedades que ha de cumplir la función de privación relativa llevan a Podder a

definir una función específica de utilidad, la función isoelástica [1.19].

Para que sea cóncava, debe cumplir que s < 1 . Pero el único valor de s que, además, permi­

te alcanzar el máximo cuando la sociedad esté dividida por mitades entre los que tienen y los que no, es el

cero, por lo que la privación relativa quedará definida mediante la función de utilidad logarítmica:

⎧log z − log x si z > x

P(x,z) = ⎨

si z ≤ x.

⎩0

En este caso, la privación relativa total o media (según se multiplique o no por N) de la

sociedad adopta la expresión:

NE(P(X)) =

∑ (2j − N − 1) log x j ,

j

equivalente a la obtenida en [1.20], si se considera el caso discreto29.

29

Basta tener en cuenta la expresión del índice de Gini para la distribución del logaritmo de la renta en el caso discreto:

n

∑ (2(n − i) + 1) log x

1

i

29

Glog X = 1 −

i=1

n

2

log(g)

.

— 31 — La privación media obtenida no tiene cota superior, por lo que Podder propone dividir

la función por el máximo valor de la privación relativa para una sociedad de tamaño dado y renta

total fija, de forma que quede acotada entre 0 y 1. Además, para hacerla invariante ante transfor­

maciones afines en las funciones de privación individuales realiza algunas transformaciones en la

expresión30.

Podder concluye afirmando que las propuestas de Hey y Lambert y de Yitzhaki son simi­

lares a la suya, pero existe una diferencia esencial: la función de estos autores es lineal, y, por tanto,

no es independiente de la unidad de medida. La linealidad hace que la función pierda algunas de las

propiedades que son deseables. Así, esta función no alcanzará el máximo cuando la sociedad está

dividida por mitades entre los que tienen y los que no tienen. Esta propiedad que exige Podder pare­

ce poco realista, porque, como se ha visto anteriormente, la desigualdad es una fuente de privación y,

por lo tanto, el aumento de la desigualdad debe llevar siempre a un incremento de la privación. Ade­

más, para evitar la dependencia de la unidad de medida se puede trabajar con la privación relativiza­

da respecto a la media.

1.2.3. El enfoque de Chakravarty y Chakraborty

Chakravarty y Chakraborty (1984) y Chakravarty (1990) introducen una familia de índices

normativos de privación relativa, de forma que para cualquier función de privación existe un índice

normativo de privación media. Parten de la privación definida en el sentido de Hey y Lambert y pro­

ponen una función que no tiene que limitarse a la privación esperada para cada nivel de renta, sino

que puede ser cualquier función de ella. Así, dado un perfil de rentas x = (x1 , x 2 , x 3 , K, x n ) , siendo

x1 ≤ x 2 ≤ x 3 ≤ K ≤ x n , la función general de privación relativa para el individuo con renta x i es:

⎛ n

⎞

P ϕ (x i ) = ϕ⎜⎜

(x j − x i ) / n ⎟⎟ ,

⎜ j=i−1

⎟

⎝

⎠

∑

donde la función ϕ : [0, y *] → R1 es continua, creciente y convexa siendo ϕ (0 ) = 0 .

Si ζ es la clase de las funciones que cumplen estas condiciones, para cada ϕ ∈ ξ el ín­

dice correspondiente cumple las siguientes propiedades:

( )

(i) P ϕ (x i ) ≥ P ϕ x j cuando x j ≥ x i y, P ϕ toma el valor cero para la renta más alta.

(ii) P ϕ (x i ) es independiente de las rentas de los que perciben menos que el individuo i.

(iii) P ϕ (x i ) no se ve afectado por transferencias entre personas con rentas superiores a

(iii) x i , suponiendo que el transfiriente se queda con una renta superior a x i .

(iv) P ϕ (x i ) decrece cuando se producen transferencias que no producen cambios en la or­

(iv) denación de rentas desde rentas mayores que las del individuo i a aquellas menores a x i .

30

Véase Poder (1996) pp. 367-368.

— 32 — (v) El incremento en una renta superior a x i produce un incremento de P ϕ (x i ) .

(vi) P ϕ (x i ) es invariante ante incrementos de igual cuantía para todas las rentas.

(vii) P ϕ (x i ) varia ante cambios de escala en las rentas.

(viii) Cumple el principio de población de Dalton, es decir, ante replicas de la población

(viii) renta a renta, P ϕ (x i ) no varia.

(ix) P ϕ es continua en su argumento.

A continuación definen lo que denominan la privación relativa representativa para la so­

ciedad, Pe , como el nivel de privación relativa que, si fuese experimentado por cada individuo de la