Resultado del Requerimiento N° 1021-2008

Anuncio

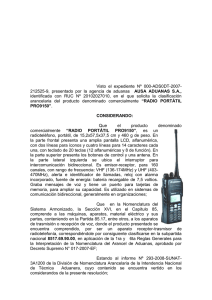

INTENDENCIA DE FISCALIZACIÓN Y GESTION DE RECAUDACIÓN ADUANERA DIVISIÓN DE FISCALIZACIÓN DEL SECTOR OTROS SERVICIOS Y OPERADORES RESULTADO DE REQUERIMIENTO N°1021 -2008-SUNAT/3B2300 OPERADOR DE COMERCIO : Tecnología para Laboratorios S.R.L DOCUMENTO DE IDENTIDAD : RUC N° 20333097754 DOMICILIO : NO HABIDO REFERENCIA : Programa de Fiscalización N° 73-2005-SUNAT-3B1200 FECHA : Lima, 13.AGO.2008 Me dirijo a usted a fin de comunicarle que, no habiendo su representada presentado descargo alguno sobre las incidencias detectadas mediante el Primer Requerimiento N° 545-2008-SUNAT-3B2300 (Fs 150 a 152) publicado mediante página web con fecha 15.MAY.20081(F 148 a 149) con respecto a las DUA Ns° 235-2002-10-005438 de fecha 24/01/2002, N° 235-200210-021823 de fecha 25/03/2002, N° 235-2002-10-044191 de fecha 13/06/2002, N° 235-2002-10-077318 de fecha 11/10/2002, N° 235-2002-10-009286 de fecha 07/02/2003, y las Declaraciones de Importación Courier Ns° 235-2002-024175 de fecha 27/02/2002, N° 235-2002-042889 de fecha 11/04/2002, N° 235-2002-140705 de fecha 30/10/2002, N° 235-2002-170252 de fecha 24/12/2002, N° 235-2003-006530 de fecha 16/01/2003, N° 235-2003-088936 de fecha 19/06/2003, N° 235-2003-107343 de fecha 23/07/2003, N° 235-2003-115362 de fecha 08/08/2003, N° 235-2003-142033 de fecha 27/09/2003, corresponde la prosecución de la determinación de la deuda aduanera de acuerdo a ley, según el siguiente detalle: TRIBUTOS DEJADOS DE PAGAR : Incorrecta clasificación arancelaria con incidencia en alícuota. FUNDAMENTOS DE HECHO Que, con las DUA Ns° 235-2002-10-005438 de fecha 24/01/2002, N° 235-2002-10-021823 de fecha 25/03/2002, N° 235-200210-044191 de fecha 13/06/2002, N° 235-2002-10-077318 de fecha 11/10/2002, N° 235-2002-10-009286 de fecha 07/02/2003, y las Declaraciones de Importación Courier Ns° 235-2002-024175 de fecha 27/02/2002, N° 235-2002-042889 de fecha 11/04/2002, N° 235-2002-140705 de fecha 30/10/2002, N° 235-2002-170252 de fecha 24/12/2002, N° 235-2003-006530 de fecha 16/01/2003, N° 235-2003-088936 de fecha 19/06/2003, N° 235-2003-107343 de fecha 23/07/2003, N° 235-2003-115362 de fecha 08/08/2003, N° 235-2003-142033 de fecha 27/09/2003, la empresa TECNOLOGÍA PARA LABORATORIOS S.R.LTDA nacionalizó mercancías denominados “REACTIVOS DE DIAGNÓSTICO BASADOS EN EL MÉTODO DE ENZIMOINMUNO ANÁLISIS” declarándolos en las SPN 3822.00.19.00, 3822.00.21.00 y 3822.00.11.00. Definición de la prueba ELISA (Enzyme linked immuno Sorbent Assay) Conocida por sus siglas en inglés como Ensayo Inmuno Enzimático Absorbente, la prueba de ELISA es un estudio inmunológico de laboratorio realizado por medio de reactivos para detectar diversos gérmenes, tales como virus o protozoarios, mediante la detección de anticuerpos específicos contra ellos o alguno de sus antígenos. Consiste en mostrar mediante una reacción coloreada, la presencia de moléculas que se ligan de manera específica a las proteínas purificadas del VIH, los análisis de Enzima Ligados a Inmuno Absorción (ELISA) combinan la especificidad de anticuerpos con la sensibilidad de los análisis de enzima simples, usando los anticuerpos o los antígenos juntados a una enzima fácil probada. La Prueba de ELISA puede proporcionar una medida útil de la concentración del antígeno o del anticuerpo. Hay dos variaciones principales en este método: La Prueba de ELISA se puede utilizar para detectar la presencia de los antígenos que son reconocidos por un anticuerpo o puede ser utilizado para probar los anticuerpos que reconocen un antígeno. Una prueba ELISA es un procedimiento de cinco-pasos: 1) cubre los pozos de la placa del micro-título con el antígeno; 2) bloquea todos los sitios desatados para prevenir resultados positivos falsos; 3) agrega el anticuerpo a los pozos; 4) agrega el anticuerpo IgG conjugado a una enzima; 5) reacción de un substrato con la enzima para originar un producto coloreado, así indicando una reacción positiva. Hay diversos tipos de exámenes ELISA. MERCANCÍA IMPORTADA POR TECNOLOGÍA PARA LABORATORIOS S.R.LTDA La mercancía importada consistió en juegos de pruebas ELISA (Elisa Kits Test 96) en diversas presentaciones, utilizados para la detección de diversas enfermedades inmunológicas, cancerígenas y endocrinas entre otras. 1 Que, conforme a lo establecido en el Decreto Supremo N° 041-2006-EF (publicado el 12 de abril de 2006 vigente desde el 01 de octubre de 2006) y Resolución de Superintendencia N° 157-2006/SUNAT (publicada el 29 de setiembre de 2006), las mismas que dictan normas sobre las condiciones de No Hallado y No Habido para efectos tributarios respecto de la SUNAT, la empresa TECNOLOGÍA PARA LABORATORIOS S.R.LTDA adquirió con fecha 17.09.2004 la condición de No Hallado, habiéndose variado dicha condición a No Habido con fecha 23/11/2006 (Folio 164- vuelta). INTENDENCIA DE FISCALIZACION Y GESTION DE RECAUDACIÓN ADUANERA AV. 28 DE JULIO N° 800 (ESQUINA CON AV. GARCILASO DE LA VEGA), LIMA. Telf. 219-0460 Anexos 20083, 20086, Fax 20764. NOTA IMPORTANTE: Solicite la identificación del funcionario y corrobore su veracidad llamando al (01) 465-5885, anexos 2242 ó 2243. Para cualquier queja o sugerencia tiene a disposición nuestro portal www.sunat.gob.pe (sección “Quejas y Sugerencias”). CLASIFICACIÓN DEL PRODUCTO JUEGO DE PRUEBAS 96 ELISA (ELISA KITS TEST 96) Con Informe N° 1303-2004-SUNAT-3A1200 de fecha 26.11.2004 la División de Nomenclatura Arancelaria de la Intendencia Nacional de Técnica Aduanera, en atención al Memorando N° 098-2004-SUNAT/3B1200 de la Intendencia de Fiscalización y Gestión de Recaudación Aduanera quien solicita la clasificación del producto denominado comercialmente “REACTIVO DE DIAGNOSTICO”, ha señalado lo siguiente: En el índice Nacional de Criterios de Clasificación, en la subpartida nacional 3002.10.39.00, del Arancel de Aduanas aprobado por D.S. N° 239-2001-EF, se tienen las Resoluciones de Intendencia Nacional que clasifican los siguientes productos: - RIN 000 ADT/2003-0464: Bioelisa Anti-HBC, reactivo de diagnóstico de la Hepatitis B. RIN 000 ADT/2000-0777: Monolisa HBc IgM, kit de reactivo in Vitro para diagnóstico de la Hepatitis B. RIN 000 ADT/2003-0746 Ortho (HBc Elisa 480T W120x) reactivo de diagnóstico de infección actual o pasada por el virus de la Hepatitis B. RIN 000 ADT/2003-0622 Ortho Antibody To HbsAg, para actual o pasada por el virus de la Hepatitis B. RIN 000 ADT/2003-0612 Ortho HCV 3.0 Elisa Test, reactivo para detectar el virus de Hepatitis B. Mediante Oficio N° 65-2004-SUNAT-3A0000 se efectuó la consulta a la Organización Mundial de Aduanas, recibiendo como respuesta la carta N° 04NL054Pk en donde manifiestan que los kits de diagnóstico se clasifican en base al componente que le de el carácter esencial en aplicación de la 3ra. (b) y 6ta Reglas Generales Interpretativas. El procedimiento conocido como enzimoinmunoanálisis consiste en hacer reaccionar un parámetro (anfígeno) a valorar con un anticuerpo específico. Uno de los reactantes está contenido en la muestra a analizar y el otro en el kit de diagnóstico. Luego de efectuada la reacción anfígeno-anticuerpo, se añade un anticuerpo marcado denominado conjugado con una enzima que se unirá al complejo formado y tras una incubación y un lavado se detecta la positividad o no del ensayo midiendo el producto con un sistema óptico En la Nomenclatura del sistema armonizado no existe una partida que comprenda textualmente a los productos materia de clasificación por lo que no es de aplicación la Primera Regla General de Interpretación, éstos kits constituyen surtidos acondicionados para la venta al por menor al cumplir las siguientes condiciones: Estar por lo menos constituido por dos artículos diferentes que a primera vista pueden clasificarse en partidas distintas. Estar constituidos por productos o artículos que se presentan juntos para la satisfacción de una necesidad específica. Estar acondicionado de modo que puedan venderse directamente a los utilizadores finales sin reacondicionar. Por lo tanto se concluye que, los productos tienen la consideración de surtidos acondicionado para la venta al por menor y la determinación de la partida (cuatro dígitos) se realiza aplicando la Regla General de Interpretación 3 (b), para lo cual debemos determinar la materia o el artículo que le confiere el carácter de esencial. Tal como se ha indicado los kits de diagnóstico de inmunoensayo trabajan bajo el principio de una reacción específica anfígena – anticuerpo. Los anfígenos , anticuerpos y la fracción de conjugado de la sangre que directamente toman parte en la detección pueden ser tomados en cuenta en el momento de determinar cual de los elementos imparte el carácter esencial del kit, los otros componentes del kit no toman parte directa en las reacciones de los ingredientes activos; sirven para facilitar la reacción entre anfígenos y anticuerpos, conteniendo la reacción, lavando conjugados no vinculados, interrumpiendo la reacción, impartiendo significación visual a la reacción, etc. El funcionamiento de los kits está basado no solo en la reacción inmunológica en sí, sino también en su detección subsecuente y este hecho debe ser tomado en consideración cuando se determina el componente que le da el carácter de esencial al surtido dado que la reacción anticuerpo – anfígeno es detectable en función al conjugado de enzimas con la sustancia proteínica . La sección VI Capítulo 30, partida 3002, comprende entre otros a los productos inmunológicos modificatorios, incluso obtenidos por proceso biotecnológico. La Nota 2) del Capítulo 30 indica que respecto a la partida 3002 se entiende por productos inmunológicos modificados únicamente a los anticuerpos monoclonales , los fragmentos de anticuerpos, los conjugados de anticuerpos y los conjugados de fragmentos de anticuerpos. Los conjugados encajan con el criterio de la Nota 2) del Capítulo 30 y si ellos caen dentro del término “Productos Inmunológicos Modificados” los kits deben estar clasificados en la partida 3002 subpartida 3002.10 en aplicación a la Regla General Interpretativa 3 (b). Por otro lado, en la Sección VI Capítulo 38, partida 3822 están comprendidos los reactivos diagnóstico; sin embargo, los reactivos a base de productos inmunológicos modificados se excluyen de ésta partida. Cabe señalar si bien es cierto, que en la subpartida nacional 3002.90.20.00 el texto de partida es “reactivos de diagnóstico que no se empleen en el paciente”, esta no es la subpartida que le corresponde a los productos materia de clasificación en vista que se debe tener en cuenta la Regla General Interpretativa Sexta, la cual establece que “la clasificación de mercancías en las subpartidas de una misma partida está determinada legalmente por los textos de estas subpartidas y las Notas de subpartida, así como, mutatis mutandis (cambiando lo que haya que cambiar) por las reglas anteriores, en concreto solo pueden INTENDENCIA DE FISCALIZACION Y GESTION DE RECAUDACIÓN ADUANERA AV. 28 DE JULIO N° 800 (ESQUINA CON AV. GARCILASO DE LA VEGA), LIMA. Telf. 219-0460 Anexos 20083, 20086, Fax 20764. NOTA IMPORTANTE: Solicite la identificación del funcionario y corrobore su veracidad llamando al (01) 465-5885, anexos 2242 ó 2243. Para cualquier queja o sugerencia tiene a disposición nuestro portal www.sunat.gob.pe (sección “Quejas y Sugerencias”). compararse subpartidas del mismo nivel, en ese sentido, solo pueden compararse subpartidas del mismo nivel, por lo tanto dentro de la partida 3002 se debe tener en cuenta las aperturas de primer nivel: 3002.10.- Antisueros (sueros con anticuerpos), demás fracciones de la sangre y productos inmunológicos modificados, incluso obtenidos por proceso biotecnológico. 3002.90.- Los demás. La subpartida 3002.10 comprende a los productos inmunológicos modificados incluso los obtenidos por proceso biotecnológico, mientras que en la subpartida 3002.90 se clasifican los demás productos de la partida 3002 tales como sangre humana, sangre animal preparada para usos terapéuticos, profilácticos o de diagnósticos , toxinas y otros. Por lo tanto los reactivos de diagnóstico que contengan como componente esencial a los productos inmunológicos modificados incluso obtenidos por proceso biotecnológicos se deben clasificar en la subpartida 3002.10 y no en la subpartida 3002.90. En conclusión, los productos denominados “Reactivos de Diagnóstico Basados en el Método de Enzimoinmuno Análisis” deben clasificarse en la subpartida nacional 3002.10.39.00 en aplicación de la 3ra. B) y 6ta Regla Generales Interpretativas del Arancel de Aduanas aprobado por D. S. N° 239-2001-EF. Que, se verificó que las DUA’s N°s 235-2002-10-44191 y N° 235-2003-10-9286 y que son materia de la presente fiscalización, cuentan con las liquidaciones de cobranza N°s 235-2002-18030 (Ajuste de Valor) y 235-2003-9286 (Derechos Diferenciales) respectivamente, los mismos que fueron tomados en cuenta en los cálculos de los tributos dejados de pagar por la empresa TECNOLOGÍA PARA LABORATORIOS S.R.LTDA. FUNDAMENTOS DE DERECHO Base Legal: Artículo 103° inciso d) numeral 10 de la Ley General de Aduanas - Decreto Legislativo N°809. Tabla de Sanciones de la Ley General de Aduanas - Decreto Supremo N°122-96-EF del 24.DIC.1996, modificado por los Decretos Supremos N°027-2002-EF, N°50-2000-EF y N°030-2001-EF. El artículo 13° de la Ley General Aduanas aprobada por D. Leg. N° 809, dispone que “la base imponible para la aplicación de los derechos arancelarios se determinará conforme al sistema de valoración vigente. La tasa arancelaria se aplicará de acuerdo al Arancel de Aduanas y demás normas pertinentes” . El numeral 10 ) del inciso D) del artículo 103° de la Ley General de Aduanas aprobada por D. Leg. N° 809 y Tabla de Sanciones aprobada con D.S. N° 122-96-EF modificada por los D.S. N° 093-96-EF, D.S. N° 050-2000-EF, D.S. N° 030-2001EF y D.S. 076-2004-EF establecen que cometen infracciones sancionables con multa equivalente al doble de los tributos dejados de pagar los declarantes que “asignen una partida arancelaria incorrecta a la mercancía declarada” en el caso origine incidencia tributaria. Que, el Reglamento de Organización y Funciones de la INTA aprobado por Resolución 001501-2000 (vigente hasta el 31.12.2002) disponía en el inciso j) del Rubro 4, que es función de la División de Nomenclatura Arancelaria de la Gerencia de Procedimientos, Nomenclatura y Operadores, “emitir opinión técnica sobre clasificación arancelaria de mercancías a solicitud de los usuarios y organismos competentes; así como formular proyecto de Resolución en su caso. El Reglamento de Organización y Funciones de la SUNAT aprobado con D.S. N° 115-2002-PCM establece en el inciso h) del artículo 141° que son funciones de la Gerencia de Procedimientos, Nomenclatura y Operadores, el “formular repuestas a consultas de los órganos de la institución, y entidades públicas y privadas representativas, sobre regímenes....... y Nomenclatura Arancelaria, en coordinación con la Gerencia Jurídica Aduanera..” El artículo 21° de la Ley General de Aduanas, dispone que “la acción de ADUANAS para determinar la deuda tributaria aduanera, así como para cobrar los tributos y/o aplicar sanciones o devolver lo pagado indebidamente o con exceso prescribe a los cuatro (4) años”. TRIBUTOS DEJADOS DE PAGAR Y MULTAS. Se ha determinado que los Reactivos de Diagnostico basados en el Método de Enzimoinmuno análisis importados por su representada mediante DUA Ns° 235-2002-10-005438 de fecha 24/01/2002, N° 235-2002-10-021823 de fecha 25/03/2002, N° 235-2002-10-044191 de fecha 13/06/2002, N° 235-2002-10-077318 de fecha 11/10/2002, N° 235-2002-10-009286 de fecha 07/02/2003, y las Declaraciones de Importación Courier Ns° 235-2002-024175 de fecha 27/02/2002, N° 235-2002-042889 de fecha 11/04/2002, N° 235-2002-140705 de fecha 30/10/2002, N° 235-2002-170252 de fecha 24/12/2002, N° 235-2003006530 de fecha 16/01/2003, N° 235-2003-088936 de fecha 19/06/2003, N° 235-2003-107343 de fecha 23/07/2003, N° 2352003-115362 de fecha 08/08/2003, N° 235-2003-142033 de fecha 27/09/2003, han sido declarados en las sub-partida nacional 3822.00.19.00, 3822.00.21.00 y 3822.00.11.00 sujetas desde el 27/04/2001 al 4% de tasa arancelaria, siendo que le correspondía declararlos en la sub-partida nacional 3002.10.39.00 sujeta al 12% de tasa arancelaria; siendo así, existe una diferencia de Tributos dejados de pagar que no incluye intereses ascendentes a US $ 2,482.00 (Dos mil cuatrocientos ochenta y dos 00/100 Dólares Americanos); correspondiéndole multas “Equivalentes al doble de los tributos dejados de pagar” ascendente a US $ 4,964.00 (Cuatro novecientos sesenta y cuatro 00/100 Dólares Americanos); de conformidad con el artículo 103 literal d) numeral 10) de la Ley General de Aduanas aprobada por D. Leg. N° 809 y a la Tabla de Sanciones Aplicables a las Infracciones previstas en la LGA aprobada por D.S. 122-96-EF modificada por DS N° 030-2001-EF tal como se detalla en el cuadro siguiente: INTENDENCIA DE FISCALIZACION Y GESTION DE RECAUDACIÓN ADUANERA AV. 28 DE JULIO N° 800 (ESQUINA CON AV. GARCILASO DE LA VEGA), LIMA. Telf. 219-0460 Anexos 20083, 20086, Fax 20764. NOTA IMPORTANTE: Solicite la identificación del funcionario y corrobore su veracidad llamando al (01) 465-5885, anexos 2242 ó 2243. Para cualquier queja o sugerencia tiene a disposición nuestro portal www.sunat.gob.pe (sección “Quejas y Sugerencias”). PAGÓ DUA Fecha Num Serie Partida Declarada DEBIÓ PAGAR Tributos pendientes de Pago US$ CIF Multa US $ ADV $ 4% IGV $ IPM $ Partida Correcta ADV $ 12% IGV $ IPM $ Ad/V IGV IPM TOTAL US $ (*) IMPORTACIÓN DEFINITIVA 235-2002-10-005438 24/01/2002 235-2002-10-021823 25/03/2002 1 1 3822001900 3822001900 2 3 085.00 123.00 513.00 64.00 3002103900 370.00 553.00 69.00 247.00 40.00 5.00 292.00 584.00 1 116.00 45.00 186.00 23.00 3002103900 134.00 200.00 25.00 89.00 14.00 2.00 105.00 210.00 2 454.00 98.00 408.00 51.00 3002103900 294.00 440.00 55.00 196.00 32.00 4.00 232.00 464.00 235-2002-10-044191 13/06/2002 1 3822001900 3 373.00 135.00 561.00 70.00 3002103900 405.00 604.00 76.00 270.00 43.00 6.00 319.00 638.00 235-2002-10-077318 11/10/2002 1 3822001900 2 634.00 105.00 438.00 55.00 3002103900 316.00 472.00 59.00 211.00 34.00 4.00 249.00 498.00 235-2003-10-009286 07/02/2003 1 3822001900 3 867.00 189.00 649.00 81.00 3002103900 464.00 693.00 87.00 275.00 44.00 6.00 325.00 650.00 16 529.00 695.00 2 755.00 1 983.00 2 962.00 371.00 1 288.00 207.00 27.00 1 522.00 3 044.00 TOTAL US $ 344.00 IMPORTACIÓN COURIER 235-2002-024175 27/02/2002 1 3822001900 1 479.00 59.00 246.00 31.00 3002103900 177.00 265.00 33.00 118.00 19.00 2.00 140.00 280.00 235-2002-042889 11/04/2002 1 3822001900 1 224.00 49.00 204.00 25.00 3002103900 147.00 219.00 27.00 98.00 15.00 2.00 116.00 232.00 235-2002-140705 30/10/2002 1 3822001900 1 556.00 62.00 259.00 32.00 3002103900 187.00 279.00 35.00 125.00 20.00 3.00 149.00 298.00 235-2002-170252 24/12/2002 1 3822002100 880.90 35.24 146.58 18.32 3002103900 106.00 158.00 20.00 71.00 11.00 2.00 85.00 170.00 235-2003-006530 16/01/2003 1 3822001900 1 578.00 63.00 263.00 33.00 3002103900 189.00 283.00 35.00 126.00 20.00 2.00 149.00 298.00 235-2003-088936 19/06/2003 1 3822001900 1 040.00 42.00 173.00 22.00 3002103900 125.00 186.00 23.00 83.00 13.00 1.00 98.00 196.00 235-2003-107343 23/07/2003 1 3822001100 1 246.00 50.00 207.00 26.00 3002103900 150.00 223.00 28.00 100.00 16.00 2.00 119.00 238.00 235-2003-115362 08/08/2003 1 3822001100 1 041.00 42.00 184.00 22.00 3002103900 125.00 198.00 23.00 83.00 14.00 1.00 99.00 198.00 235-2003-142033 27/09/2003 1 3822001900 36.73 1.47 6.49 0.76 3002103900 4.00 7.00 1.00 3.00 1.00 0.00 5.00 10.00 TOTAL US $ 10 081.63 403.71 1 689.07 210.08 1 210.00 1 818.00 225.00 807.00 129.00 15.00 960.00 1 920.00 TOTAL GENERAL US $ 26 610.63 1 098.71 4 444.07 554.08 3 193.00 4 780.00 596.00 2 095.00 336.00 42.00 2 482.00 4 964.00 (*) No incluye intereses Atentamente, DATOS DE RECEPCIÓN NOMBRE Y APELLIDOS : VINCULO : DOC. IDENTIDAD : TELÉFONO : FIRMA Y SELLO : OBSERVACIONES : FECHA : INTENDENCIA DE FISCALIZACION Y GESTION DE RECAUDACIÓN ADUANERA AV. 28 DE JULIO N° 800 (ESQUINA CON AV. GARCILASO DE LA VEGA), LIMA. Telf. 219-0460 Anexos 20083, 20086, Fax 20764. NOTA IMPORTANTE: Solicite la identificación del funcionario y corrobore su veracidad llamando al (01) 465-5885, anexos 2242 ó 2243. Para cualquier queja o sugerencia tiene a disposición nuestro portal www.sunat.gob.pe (sección “Quejas y Sugerencias”).