SEGUROS, REQUISITOS PAGO DEL SINIESTRO Concepto

Anuncio

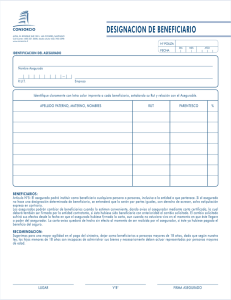

SEGUROS, REQUISITOS PAGO DEL SINIESTRO Concepto 2008050473-001 del 21 de agosto de 2008. Síntesis: Se exigen como presupuesto para el pago de la prestación a cargo del asegurador la acreditación del derecho, lo cual supone la presentación de una reclamación acompañada de la prueba del siniestro así como de la cuantía de los perjuicios. El asegurado o beneficiario tiene plena libertad para escoger cualquiera de los medios probatorios previstos en la ley, siempre y cuando el elegido sea idóneo, conducente y pertinente para demostrar claramente los hechos. «(…) consulta acerca del procedimiento a seguir en una reclamación por la ocurrencia de un daño en un edificio destinado a vivienda. Sobre el particular proceden las siguientes consideraciones: En relación con su inquietud referida a la manera de hacer exigible la responsabilidad del asegurador, es preciso señalar que el principio general para el pago de las indemnizaciones por concepto de seguros se encuentra establecido por el artículo 1080 del Código de Comercio, modificado por el parágrafo del artículo 111 de la Ley 510 de 1999, en los siguientes términos: “El asegurador estará obligado a efectuar el pago del siniestro dentro del mes siguiente a la fecha en que el asegurado o beneficiario acredite, aún extrajudicialmente, su derecho ante el asegurador de acuerdo con el artículo 1077. Vencido este plazo, el asegurador reconocerá y pagará al asegurado o beneficiario, además de la obligación a su cargo y sobre el importe de ella, un interés moratorio igual al certificado como bancario corriente por la Superintendencia Bancaria aumentado en la mitad” (negrillas fuera del texto). Al tenor del 1077 del Código de Comercio “Corresponderá al asegurado demostrar la ocurrencia del siniestro, así como la cuantía de la pérdida, si fuere el caso. "El asegurador deberá demostrar los hechos o circunstancias excluyentes de su responsabilidad ”. Es así como las precitadas normas exigen como presupuesto para el pago de la prestación a cargo del asegurador la acreditación del derecho, judicial o extrajudicialmente, lo cual supone la presentación de una reclamación dirigida a éste acompañada de la prueba del siniestro así como de la cuantía de los perjuicios, por parte del asegurado o beneficiario, demostración que, tal como se deduce de la misma norma, no se encuentra sujeta a ninguna restricción en materia probatoria y, por lo tanto, supone para el asegurado o beneficiario plena libertad para escoger cualquiera de los medios probatorios previstos en la ley, siempre y cuando el elegido sea idóneo, conducente y pertinente para demostrar claramente tales hechos. En conclusión, se tendrá que probar la ocurrencia y la cuantía por parte del reclamante, esto mediante cualquier medio probatorio idóneo. Una vez sea probada la ocurrencia y la cuantía el asegurador tiene un mes para el pago de la indemnización o para objetar la reclamación presentada. Si transcurrido el término de un mes previsto en el artículo 1080 del Código de Comercio contado a partir de la presentación formal de la reclamación y la aseguradora no canceló la indemnización o no la objetó, deberá reconocer además del valor a indemnizar, los intereses por mora por el cumplimiento tardío de la obligación. Así mismo le informamos, que usted podrá interponer una queja ante esta Dependencia, pues corresponde a esta Superintendencia dar trámite a las reclamaciones o quejas que se presenten contra las instituciones vigiladas por parte de quienes acrediten un interés jurídico, con el fin de establecer las responsabilidades administrativas del caso u ordenar las medidas que resulten pertinentes. Señalado lo anterior debe advertirse que la Superintendencia Financiera no tiene competencia para dirimir conflictos entre los particulares, función que radica en forma exclusiva en la rama jurisdiccional del poder público. 1. (…).» 1 El auto de octubre 9 de 1974 del Consejo de Estado definió en este sentido el alcance de las funciones de la Superintendencia Bancaria cuando manifestó que respecto de la legalidad o puntualidad o regularidad como una institución vigilada “…cumpla con los negocios celebrados con su clientela, el Superintendente solo puede dar órdenes para evitar lo que contraríe la ley, pero no para revocar los actos de ejecución contractual...Si ...causa perjuicio a alguno de sus clientes el Superintendente no puede ordenar ni directa ni indirectamente que tal perjuicio sea reparado, ni siquiera puede estimar si hubo o no perjuicio o si cumplió bien o mal la obligación del contrato, porque tal extensiva interpretación de sus facultades de vigilancia transformaría su función de administrativa a jurisdiccional...decidir sobre la regularidad o legalidad del cumplimiento de las obligaciones contractuales...es lo que por definición, la ley reserva al juez”. (Sala de los Contenciosos Administrativo, Sección Cuarta, Consejero Sustanciador Miguel Lleras Pizarro. Actor: Banco Central Hipotecario. Acción de plena jurisdicción contra el oficio 9700 de 1974 de la Resolución 2295 del mismo año, proferidas por el Superintendente Bancario. Exp. 2495. Anales 1974, Tomo 87, Segundo Semestre, Nos. 443-444, pág. 308).