Origen, procedencia y territorio aduanero

Anuncio

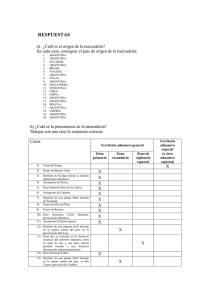

INTRODUCCIÓN A LA TRIBUTACIÓN ADUANERA INTRODUCCIÓN Antes de abordar la tributación aduanera debemos tratar algunos aspectos de interés en las importaciones como el “origen” y la “procedencia” de las mercaderías. A propósito de los tributos también debemos analizar con mayor profundidad el concepto de “territorio aduanero” en el cual rige un mismo Régimen Arancelario y de Prohibiciones. Además, en este capítulo estudiaremos someramente los estímulos que se otorgan a las exportaciones. ORIGEN Y PROCEDENCIA DE LA MERCADERÍA El Régimen de origen fue motivo de estudio de la Organización Mundial de Aduanas y también de un acuerdo en el marco de la Organización Mundial del Comercio (OMC). Para las administraciones aduaneras es muy importante determinar el origen de las mercaderías. Para los importadores y exportadores también reviste interés poder acreditar el origen. Por eso toda mercadería viaja con un documento que se llama “Certificado de origen”. La necesidad de discriminar las mercaderías por origen responde a razones arancelarias y no arancelarias: Desde el punto de vista arancelario las mercaderías pueden estar exentas de tributos de importación como las originarias en el MERCOSUR, que en virtud de acuerdo entre los países miembros determinaron un arancel 0 (cero) a las importaciones. También en algunos acuerdos de integración económica entre países pueden existir excepciones parciales de los derechos de importación por lo tanto en la importación de mercaderías sólo pagan un porcentaje de los derechos de importación. Ésto técnicamente se denomina preferencias arancelarias. Ejemplo: Los países miembros de la Asociación Latinoamericana de Integración (ALADI). Desde el punto de vista no arancelario la discriminación da una mirada sobre los mecanismos de defensa comercial que tiene un país y las restricciones por motivos de seguridad, por ejemplo alimentaria. (Por la Gripe Aviar que se desató en China y afectó a distintos países de Europa se cerró la importación de pollos de ese país. Para la Argentina es una ventaja que no exista aquí esa 1 enfermedad; pues, nosotros podemos vender pollos a Europa, acreditando el origen argentino de la mercadería mediante el correspondiente “Certificado de origen”. Este documento le indica a la Administración Aduanera de la Unión Europea que no pesa una prohibición sobre los pollos de origen Argentina). Por lo expresado anteriormente, al momento de hablar de importaciones, hay que determinar cuál es el origen de la mercadería (artículo 14 del Código Aduanero). 1. En ausencia de disposiciones especiales aplicables, el origen de la mercadería importada se determina de conformidad con las siguientes reglas: a) la mercadería que fuere un producto natural es originaria del país en cuyo suelo, agua territorial, lecho y subsuelo submarinos o espacio aéreo hubiera nacido y sido criada, o hubiera sido cosechada, recolectada, extraída o aprehendida; b) la mercadería extraída en alta mar o en su espacio aéreo, por buques, aeronaves y demás medios de transporte o artefactos de cualquier tipo, es originaria del país al que correspondiere el pabellón o matrícula de aquellos. Del mismo origen se considera el producto resultante de la transformación o del perfeccionamiento de dicha mercadería en alta mar o en su espacio aéreo, siempre que no hubiese mediado aporte de materia de otro país; c) la mercadería que fuere un producto manufacturado en un solo país, sin el aporte de materia de otro, es originaria del país donde hubiera sido fabricada; d) la mercadería que fuere un producto manufacturado en un solo país, con el aporte total o parcial de materia de otro, es originaria de aquel en el cual se hubiera realizado la transformación o el perfeccionamiento, siempre que dichos procesos hubieran variado las características de la mercadería de modo tal que ello implicare un cambio de la partida de la Nomenclatura aplicable; e) la mercadería que hubiera sufrido transformaciones o perfeccionamientos en distintos países, como consecuencia de las cuales se hubiesen variado sus características de modo tal que ello implicare un cambio de la partida de la Nomenclatura aplicable, es originaria del país al cual resultare atribuible el último cambio de partida; f) cuando no resultaren aplicables las reglas precedentes, la mercadería es originaria de aquel lugar en el que se la hubiere sometido a un proceso que le otorgare el mayor valor relativo en aduana al producto importado, y si fueren dos o más los que se encontraren en tales condiciones, la mercadería se considera originaria del último de ellos. Aún cuando fueren de aplicación las reglas previstas anteriormente, el Poder Ejecutivo -por motivos fundados- podrá establecer que el origen de cierta especie de mercadería se determine por otros métodos, debido a acuerdos internacionales o algún criterio fijado por la Organización Mundial del Comercio. El concepto de origen de la mercadería juega en paralelo con el de procedencia. La mercadería se considera procedente del lugar del cual fue expedida al destino final de importación (sin considerar transbordos o tránsitos que haya sufrido antes de llegar a nuestro país). 2 Ejemplo: Un importador de Buenos Aires compra una partida de chocolate suizo a una empresa que tiene su casa central en la ciudad de Berna, Suiza. La firma exportadora acepta la transacción, recibe el dinero, emite la factura de exportación, obtiene el “Certificado de Origen”, remite la documentación al importador informándole que la mercadería está en depósito en la ciudad de Rotterdam, Holanda y que desde allí será embarcada a la ciudad de Buenos Aires. • El origen de la mercadería es: Suiza (lo acredita el Certificado de Origen). • La procedencia de la mercadería es: Holanda (desde allí se embarcó la mercadería hacia nuestro país). TERRITORIO ADUANERO TERRITORIO ADUANERO Todo ámbito terrestre, acuático y aéreo sometido a la soberanía de la Nación Argentina, así como también en los enclaves constituidos a su favor, en la que se aplica un mismo sistema arancelario y de prohibiciones de carácter económico a las importaciones y a las exportaciones. Territorio aduanero general Zona primaria Es aquel en el cual es aplicable el sistema general arancelario y de prohibiciones de carácter económico a las importaciones y a las exportaciones. Es aquella parte del territorio aduanero habilitada para la ejecución de operaciones aduaneras o afectadas al control de las mismas, en la que rigen normas especiales para la circulación de personas y el movimiento y disposición de la mercadería. La zona primaria aduanera comprende: locales, instalaciones, depósitos donde se realizan operaciones aduaneras, puertos, muelles, atracaderos, aeropuertos, pasos fronterizos, espacios aéreos correspondientes a los lugares mencionados anteriormente, etc. Zona secundaria Todo lo que no es zona primaria constituye zona secundaria aduanera. Zona de vigilancia especial Zona de vigilancia especial es la franja de la zona secundaria aduanera sometida a disposiciones especiales de control, que se extiende: a) en las fronteras terrestres del territorio aduanero, entre el límite de este y una línea interna paralela trazada a una distancia que se determinará reglamentariamente; 3 b) en las fronteras acuáticas del territorio aduanero, entre la costa de este y una línea interna paralela trazada a una distancia que se determinará reglamentariamente; c) entre las riberas de los ríos internacionales y nacionales de navegación internacional y una línea interna paralela trazada a una distancia que se determinará reglamentariamente; d) en todo el curso de los ríos nacionales de navegación internacional; e) a los espacios aéreos correspondientes a los lugares mencionados en los incisos precedentes. Territorio aduanero especial (o área aduanera especial) Es aquel en el cual es aplicable un sistema especial arancelario y de prohibiciones de carácter económico a las importaciones y a las exportaciones. Ej: En Tierra del Fuego se aplica un régimen arancelario especial que contempla aranceles inferiores que los que se aplican en el territorio aduanero general. Cabe aclarar que, en la Aduana no hablamos de “Territorio Aduanero” sino de: o Territorio Aduanero General (TAG) que comprende a todo el país con excepción de Tierra del Fuego y o Territorio Aduanero Especial (TAE) que integra a Tierra del Fuego. (Establecido por la Ley 19.640). Enclave Es el ámbito sometido a la soberanía de otro Estado, en el cual, en virtud de un convenio internacional, se permite la aplicación de la legislación aduanera nacional. Exclave Es el ámbito sometido a la soberanía de la Nación Argentina, en el cual, en virtud de un convenio internacional, se permite la aplicación de la legislación aduanera de otro Estado. 4 PROPUESTA DIDÁCTICA OBJETIVOS Identificar el origen de la mercadería. Reconocer el territorio aduanero. ACTIVIDADES a) ¿Cuál es el origen de la mercadería? En cada caso, consignar el país de origen de la mercadería: 1. 2. 3. 4. 5. 6. 7. 8. 9. Soja cosechada en Charata, Chaco. Calamar extraído en aguas contiguas a Puerto Madryn. Bananas recolectadas en Ecuador. Trigo cosechado en 25 de Mayo, provincia de Buenos Aires. Zapatos hechos en Brasil. Krill extraído en alta mar por un buque bajo bandera panameña. Limones recolectados en Tucumán. Cartera manufacturada en Florencia. Carne porcina faenada en establecimiento ubicado en Moreno, provincia de Buenos Aires. 10. Mamaderas elaboradas en Londres. 11. Petróleo extraído en Venezuela. 12. Calamar extraído en aguas del Océano Pacífico, cerca de Valparaíso. 13. Reproductor de DVD manufacturado en China. 14. Uvas extraídas de las vides mendocinas. 15. Piedra partida obtenida de canteras a cielo abierto ubicadas en Bahía Blanca. 16. Gas de Bolivia. 17. Sal extraída de Jujuy. 18. Merluza extraída en alta mar por un buque de bandera liberiana. 19. Carne faenada en un frigorífico ubicado en el km 45 de la ruta 3. 20. Truchas criadas en Bariloche. 5 b) ¿Cuál es la procedencia de la mercadería? Marque con una cruz la respuesta correcta. Casos Territorio aduanero general Zona Zona Zona de primaria secundaria vigilancia especial Territorio aduanero especial (o área aduanera especial) 1) Tierra del Fuego. 2) Puerto de Buenos Aires. 3) Depósito de Exolgan donde se realizan operaciones aduaneras. 4) Aeropuerto de Ezeiza. 5) Paso fronterizo Paso de los Libres. 6) Aeropuerto de Córdoba. 7) Depósito de una planta fabril ubicada en Tucumán. 8) Puerto de Mar del Plata. 9) Puerto de Rosario. 10) Paso fronterizo Cristo Redentor, provincia de Mendoza. 11) Aeropuerto de Puerto Iguazú. 12) Depósito de una empresa textil ubicado en la región central del país, en la provincia de San Luis. 13) Zona que se extiende en las fronteras acuáticas del territorio aduanero, entre la costa de este y una línea interna paralela trazada a una distancia determinada reglamentariamente. 14) Paso fronterizo Colón. 15) Depósito de una planta fabril ubicado en la región central del país, en Río Cuarto, provincia de Córdoba. 6