Se consolida la recuperación de la actividad crediticia

Anuncio

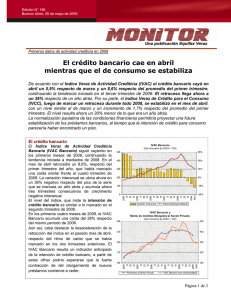

Edición N° 196 – 25 de julio de 2010 Evolución del crédito en el segundo trimestre del año Se consolida la recuperación de la actividad crediticia Los Índices Veraz de Actividad Crediticia Bancario (IVAC Bancario) y Veraz de Crédito al Consumo (IVCC) siguen mejorando y mostraron crecimientos interanuales de 47% y 49%, respectivamente en el segundo trimestre del año, continuando con la tendencia exhibida en el trimestre previo. Dejando de lado efectos estacionales, ambos indicadores lograron recuperar en los últimos cuatro trimestres gran parte del terreno perdido durante 2008 y la primera mitad de 2009, aunque sin poder alcanzar aún sus niveles pre crisis. En línea con el comportamiento de estos índices, otros indicadores de Veraz más ligados a la búsqueda de potenciales nuevos clientes por parte de los bancos (Prescreening y Prospecting), también mostraron una buena dinámica. Estos índices dan cuenta de la existencia de una oferta de crédito intensa y sostenida, anticipando que la actividad crediticia en la segunda mitad del año muestra perspectivas alentadoras, aunque la expansión de los préstamos en el corto y mediano plazo se encuentra también sujeta al desempeño de las principales variables macroeconómicas. Los créditos bancarios El Índice Veraz de Actividad Crediticia Bancario (IVAC Bancario), indicador que resume la cantidad de consultas diarias a la base de datos VERAZ que realizan los bancos adheridos, acentuó su recuperación en el segundo trimestre del año, mostrando una tasa de crecimiento interanual de 47,1%. El IVAC Bancario alcanzó su tasa de crecimiento interanual más elevada en junio (52,2%) luego de sucesivas aceleraciones en la tasa de expansión mensual desde el mes de enero. Descontando efectos estacionales, se produjo en el segundo trimestre una suba de 9,6% respecto del primer trimestre del año. Con esta evolución, el indicador subió 49% en los últimos cuatro trimestres, luego de evidenciar un retroceso de 40,4% entre el segundo trimestre de 2008 y el mismo período de 2009, aproximándose nuevamente a su máximo histórico. IVAC Bancario 500 - 4 1% 400 90% 60% 60% 50% IVAC Bancario (% de var. i.a.) 52,3% +4 9 % 30% 300 40% 30% 0% 200 20% Variació n Interanual (eje derecho ) Indice Desestacio nalizado (II Trim. 03=100) -30% 10% 100 -60% 0% El crédito para consumo El segmento de crédito para el consumo canalizado a través de entidades financieras no bancarias y cadenas de retail mostró un comportamiento similar. En efecto, el Indice Veraz de Crédito al Consumo (IVCC), indicador que sintetiza las consultas diarias de entidades y comercios a la base de datos de VERAZ, registró un crecimiento interanual de 49,3% en el segundo trimestre. Además, al analizar la evolución mensual del índice, y de forma similar a lo ocurrido en el caso del IVAC Bancario, las tasas de crecimiento interanuales se han acelerado mes a mes, alcanzando su punto más alto en junio (59,4%). En términos desestacionalizados, el IVCC mostró un crecimiento de trimestral de 16,1%, recuperando así en los últimos cuatro trimestres la mayor parte de los niveles previos a la crisis. Edición 196 – 25 de julio de 2010 IVCC 1000 200% 900 175% 800 150% 60% 125% 700 600 -50% +4 8 % 500 100 50% 75% 40% 59,4% 20% 0% -25% Variació n Interanual (eje derecho ) IVCC (% de var. i.a.) 30% 25% 300 200 100% 50% 400 70% 10% -50% Índice desestacio nalizado (II Trim. 03=100) 0 -75% 0% Al igual que lo ocurrido con el IVAC bancario y el IVCC, indicadores más representativos del comportamiento de la demanda de crédito, los índices ligados a la búsqueda de nuevos clientes también mostraron una consolidación de la recuperación exhibida en el primer trimestre. El Prescreening, que refleja los pedidos de precalificación que efectúan las entidades bancarias a la base de VERAZ tendientes a desarrollar campañas de marketing en búsqueda de nuevos clientes, registró en el segundo trimestre un crecimiento de 70,2%, siendo su volumen un 11,5% más elevado que el del primer trimestre. Por su parte, el Prospecting, que a diferencia del indicador anterior refleja los potenciales clientes extraídos directamente de la propia base de VERAZ a solicitud de las entidades, satisfaciendo criterios preestablecidos por ellos, marcó un incremento de 870,1% en términos interanuales, una suba de 35,7% con respecto al primer trimestre. IVAC Bancario y Monto de Créditos Otorgados al Sector Privado (índices 2T 2003=100) 200% 550 Prescreening (% var. i.a.) (◊ var. i.a. del trim.) 215 150% 500 205 450 400 350 50% 185 0% 250 175 Nuevo s P réstamo s al co nsumo al secto r privado (reales;eje der.) 60% 79% 195 IV A C B a nc a rio ( e je izq.) 300 100% 75% -50% -100% 165 La evolución reciente de estos indicadores es en parte consistente con el desempeño que están mostrando los préstamos al sector privado, particularmente en algunas líneas de consumo. Así, en función de la consolidación y la aceleración de la recuperación de la intención de crédito y el impacto que esto tiene sobre el otorgamiento de nuevos préstamos al sector privado, la evolución la actividad crediticia en la segunda mitad del año muestra perspectivas alentadoras, aunque la expansión de los préstamos en el corto y mediano plazo se encuentra aún sujeta al desempeño de las principales variables macroeconómicas. Si nuestra información es de utilidad para otra persona, envíe los datos a [email protected] Le haremos llegar las ediciones de Monitor Veraz a través del correo electrónico que indique. MONITOR es una publicación de Equifax Veraz – Bouchard 551 Piso 21° - 1001 – C.A.B.A. – (011) 4348- 4300 – www.monitorveraz.com.ar – [email protected] Veraz es una marca registrada de Organización Veraz S.A.. Se autoriza la reproducción parcial o total de este material mencionando la fuente. "El titular de los datos personales tiene la facultad de ejercer el derecho de acceso a los mismos en forma gratuita a intervalos no inferiores a seis meses, salvo que se acredite un interés legítimo al efecto conforme lo establecido en el artículo 14, inciso 3 de la Ley Nº 25.326"."La DIRECCION NACIONAL DE PROTECCION DE DATOS PERSONALES, Órgano de Control de la Ley Nº 25.326, tiene la atribución de atender las denuncias y reclamos que se interpongan con relación al incumplimiento de las normas sobre protección de datos personales”.