El crédito bancario cae en abril mientras

Anuncio

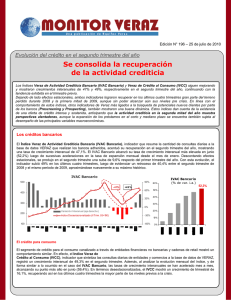

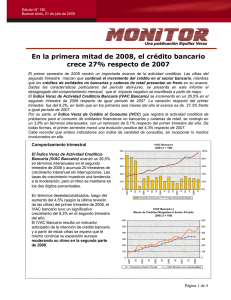

Edición N° 186 Buenos Aires, 28 de mayo de 2009 Primeros datos de actividad crediticia en 2009 El crédito bancario cae en abril mientras que el de consumo se estabiliza De acuerdo con el Indice Veraz de Actividad Crediticia (IVAC) el crédito bancario cayó en abril un 5,9% respecto de marzo y un 8,6% respecto del promedio del primer trimestre, continuando la tendencia iniciada en el tercer trimestre de 2008. El retroceso llega ahora a un 36% respecto de un año atrás. Por su parte, el Indice Veraz de Crédito para el Consumo (IVCC), luego de marcar un retroceso durante todo 2008, se estabilizó en el mes de abril, con un nivel similar al de marzo y un incremento de 1,7% respecto del promedio del primer trimestre. El nivel resulta ahora un 30% menor de lo que era un año atrás. La normalización paulatina de las condiciones financieras permitiría proyectar una futura estabilización de los préstamos bancarios, al tiempo que la intención de crédito para consumo parecería haber encontrado un piso. El crédito bancario IVAC Bancario (2do trimestre de 2003 = 100) Variación Interanual Abril IV 2009 II III 2008 II III IV IV -60% 2007 0 II -30% III 100 2006 0% II 200 III IV 30% IV 300 2005 60% II 400 III 90% 2004 500 Indice Desestacionalizado IVAC Bancario y Monto de Créditos Otorgados al Sector Privado (2do trimestre de 2003 = 100) 400 500 Prestamos al Sector Privado Abril 2009 IV III II IV 2008 II III IV 2007 III II IV 100 2006 100 II 200 III 175 IV 300 2005 250 III 400 II 325 2004 El Índice Veraz de Actividad Crediticia Bancaria (IVAC Bancario) siguió cayendo en los primeros meses de 2009, continuando la tendencia iniciada a mediados de 2008. En el mes de abril retrocedió un 8,6%, respecto del primer trimestre del año, que había marcado una caída similar frente al cuarto trimestre de 2009. La variación interanual se ubica ahora en un 36% negativo respecto del pico de la serie que se marcara un año atrás y acumula ahora tres trimestres consecutivos de crecimiento negativo interanual. El nivel del índice, que mide la intensión de crédito bancario es similar a lo marcado en el segundo trimestre de 2006. En los primeros cuatro meses de 2009, el IVAC Bancario acumula una caída del 28% respecto del mismo período de 2008. Aún así, cabe destacar la desaceleración de la retracción del índice en el pasado mes de abril, respecto del ritmo de caída que se había marcado en los dos trimestres anteriores. El IVAC Bancario resulta un indicador anticipado de la intención de crédito bancario, a partir de estas cifras podría esperarse que la fuerte contracción de del otorgamiento de nuevos préstamos comience a ceder. IVAC Bancario (con estacionalidad) Página 1 de 2 El crédito para consumo El Índice Veraz de Crédito al Consumo (IVCC) que registra la intención de crédito para el consumo de entidades financieras no bancarias y cadenas de retail, se estabilizó en abril luego de haber caído sustancialmente durante 2008. En este año, registró un descenso en el primer trimestre del 4,2% y un aumento 1,4% en abril respecto del promedio de ese trimestre. Así, la caída interanual pasó del 37% en el promedio del primer trimestre, a 30% en abril. En el último trimestre del año pasado, el IVCC marcó un descenso del 25% respecto del inmediato anterior y del 39% respecto del mismo período de 2007. El IVCC acumula ahora cuatro trimestres consecutivos de caídas interanuales y las cifras de abril comienzan a delinear un quinto trimestre de iguales características. El índice se encuentra en los mismos niveles de finales de 2005, habiendo resignado buena parte del dinamismo logrado durante los últimos años de expansión económica. IVCC (2do. Trimestre de 2003 = 100) Variación Interanual Abril IV 2009 -50% II 100 III -25% 2008 200 II 0% III IV 300 IV 25% 2007 400 II 50% III 500 2006 75% II 600 III IV 100% IV 700 2005 125% II 800 III 150% 2004 900 Índice desestacionalizado Sin embargo, de continuar la tendencia iniciada con el pasado mes, el segundo trimestre podría estar iniciando una recuperación luego de cinco trimestres consecutivos de caídas, como mínimo del 4%. En tanto se mantengan condiciones financieras relativamente estables, es dable esperar que esta estabilización continúe. Aún así, en los primeros cuatro meses de 2009, el IVCC acumula una caída del 39% respecto del mismo período de 2008. Por otro lado, el IVCC muestra una importante correlación con la dinámica del consumo privado de la Cuentas Nacionales. La abrupta caída del cierre de 2008 y la continuidad de tal descenso en el primer trimestre dan cuenta de la retracción del consumo en dicho período. Cabe recordar que ambos indicadores son índices de cantidad de consultas, sin incorporar los montos involucrados en ellas. Página 2 de 2