NOVEDADES EN LOS MODELOS DE PRESENTACION DE

LIBROS Y CUENTAS EN EL REGISTRO MERCANTIL

25 de marzo de 2016

Novedades en los modelos de presentación de cuentas

anuales individuales y consolidadas en el Registro

Mercantil.

Fuente: CISS

Por sendas Resoluciones de la Dirección

General de los Registros y del Notariado

publicadas en el Boletín Oficial del Estado

de 9 de marzo de 2016 se modifican, los

modelos para la presentación en el Registro

Mercantil de las cuentas anuales

individuales y consolidadas aprobados por

Orden

JUS/206/2009

y

Orden

JUS/1698/2011.

La utilización de estos nuevos modelos será

vinculante para los sujetos obligados

cuando la Junta general o lo socios

aprueben sus cuentas anuales con

posterioridad al 9 de marzo de 2016

Las modificaciones obedecen a la

promulgación de las siguientes normas de

naturaleza contable y fiscal:

• Ley 27/2014, de 27 de noviembre, del

Impuesto sobre Sociedades, introduce en

materia de incentivos fiscales la reserva de

capitalización indicando en su artículo 25

que debe figurar en el balance con absoluta

separación y título apropiado.

• Resolución de 14 de abril de 2015, del

Instituto de Contabilidad y Auditoría de

Cuentas, por la que se establecen criterios

para la determinación del coste de

producción y la información que, al

respecto, las empresas deberán incluir en la

memoria de las cuentas anuales

individuales y consolidadas.

• Resolución de 29 de enero de 2016, del

Instituto de Contabilidad y Auditoría de

Cuentas, sobre la información a incorporar

en la memoria de las cuentas anuales en

relación con los aplazamientos de pago a

proveedores en operaciones comerciales.

• Resolución de 9 de febrero de 2016, del

Instituto de Contabilidad y Auditoría de

Cuentas, por la que se desarrollan las

normas de registro, valoración y elaboración

de las cuentas anuales para la

contabilización

del

Impuesto

sobre

Beneficios, por la que se modifica la nota de

la memoria «Situación fiscal» de las cuentas

anuales individuales.

• En quinto y último lugar, se incorpora

nueva información en las hojas de solicitud

de presentación en el Registro Mercantil y

de datos generales de identificación.

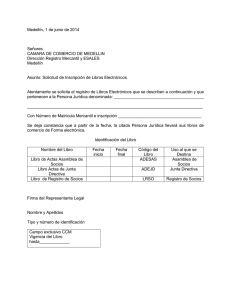

1

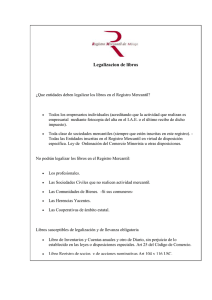

¿Qué libros se tienen que legalizar

en el registro mercantil?

Una vez pasado el mes de febrero y

finalizado el plazo de presentación del

modelo 347, la próxima etapa para el cierre

del ejercicio la tenemos el 30 de abril, ya

que todos los libros que obligatoriamente

deben llevar los empresarios se deben de

cumplimentar en soporte electrónico y

deben ser presentados para legalizar en el

Registro Mercantil, por vía telemática,

dentro de los cuatro meses siguientes al

cierre del ejercicio social.

Todo empresario

siguientes libros:

deberá

llevar

los

-Un libro de inventarios y Cuentas Anuales

(Art. 25 Código de Comercio).

-Un libro Diario (Art. 25 Código de

Comercio).

-Un libro de actas de las Juntas generales y

de los órganos colegiados de la sociedad

(Art. 26 Código de Comercio y 106 RRM).

-Un libro Registro de Acciones Nominativas

(Sociedades Anónimas).

-Un libro Registro de Socios (Sociedades

Limitadas) (art. 27 y 28 CCo).

-Libro Registro de contratos (Sólo

Sociedades Unipersonales) (art. 16 LSC).

¿Cómo legalizar telemáticamente los

libros de contabilidad?

El artículo 18 de la Ley 14/2013 de 27 de

septiembre de 2013, bautizado como la“Ley

de Emprendedores”, ha modificado el

procedimiento de legalización de los

Libros oficiales, de manera que sólo se

podrán legalizar los libros una vez

cumplimentados en soporte electrónico.

Para la legalización telemática a través del

programa Legalia, debemos tener un

certificado reconocido (firma digital) y se

debe de estar abonado como usuario de la

página del Colegio de Registradores. Una

vez rellenados todos los datos de los libros,

hay que entrar en la plataforma de envío de

la página del Colegio de Registradores, en

acceso con certificado, y luego seguir los

pasos que se detallan en el manual que se

encuentra en esa misma página y que se

llama Manual de ayuda de Presentación

telemática de libros.

Una vez recibidos los libros en el Registro,

este procederá a su tratamiento, enviando

vía telemática una acreditación de haber

procedido a su legalización en la fecha que

se indique en su presentación. O bien se le

hará saber del mismo modo que la

presentación se ha calificado como

defectuosa.

La Instrucción de 12 de Febrero de 2015, de

la Dirección General de los Registros y del

Notariado, sobre legalización de libros de

los empresarios, viene a completar el

artículo 18 de la Ley 14/2013, de 27 de

septiembre, unificando criterios y

estableciendo una serie de principios

conforme a los cuales debe producirse esta

legalización, entre los cuales destacamos los

siguientes:

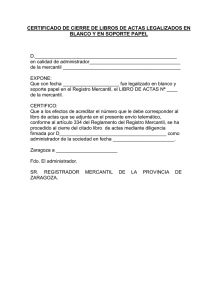

2

-Los libros encuadernados en blanco y ya

legalizados sólo podrán ser utilizados para

contabilidades, contratos y actas de

ejercicios abiertos antes de 29 de

septiembre de 2013. Una vez finalizado este

último ejercicio social, se procederá al cierre

de los mismos mediante diligencia que se

acreditará, en el primer envío telemático de

dichos libros, con la incorporación de un

archivo que incluya la certificación del

órgano de administración que haga constar

dicha circunstancia, todo ello a los efectos

del artículo 334.2 del Reglamento del

Registro Mercantil y artículo 18.3 de la Ley

14/2013, de 27 de septiembre. Si en dichos

libros se han transcrito con posterioridad al

cierre del ejercicio social citado, asientos

contables, contratos o actas de un ejercicio

posterior, se procederá igualmente al cierre

del libro en cuestión, trasladando dicho

asientos, contratos o actas, al libro

correspondiente que deberá enviarse

telemáticamente.

-Todas las actas de reuniones de los órganos

colegiados de las sociedades mercantiles,

incluyendo las decisiones adoptadas por el

socio único, respecto de los ejercicios

sociales comenzados a partir del 29 de

septiembre de 2013, deberán reflejarse en

soporte electrónico y ser presentados de

forma telemática para su legalización dentro

de los cuatro meses siguientes al cierre del

ejercicio social.

o también un libro para cada uno de los

órganos colegiados. Será necesario que en

cada uno de dichos libros conste la fecha de

apertura y cierre del ejercicio.

-En cualquier momento del ejercicio social

se podrán legalizar libros de detalles de

actas con actas del ejercicio corriente a

efectos probatorios o de cualquier otra

naturaleza, y sin perjuicio de que en el libro

de actas de todo el ejercicio se incluyan de

forma obligatoria estas actas.

-Podrán ser objeto de legalización los libros

de actas de un ejercicio determinado sin

que lo esté el inmediatamente anterior o

anteriores.

-De la misma forma, podrán legalizarse

libros registros de acciones nominativas o

libros registro de socios, aunque resulte del

libro presentado a legalización que no ha

sido legalizado el libro inicial.

-En cada ejercicio se deberán legalizar las

actas del ejercicio precedente. Dicho libro

podrá ser único para las actas de todos los

órganos colegiados de la sociedad,

3

www.gimenezdomenech.com

0

0