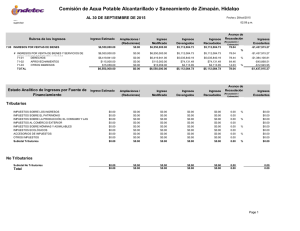

Los Ingresos Tributarios en el Contexto de la Pol`tica de

Anuncio