EL COMODATO: ¿UNA NUEVA FORMA DE MECENAZGO?

Anuncio

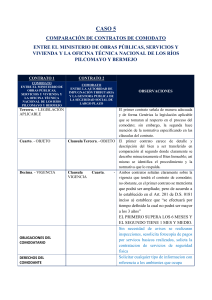

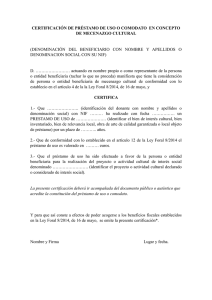

CRONICA TRIBUTARIA NUM. 156/2015 (135-152) EL COMODATO: ¿UNA NUEVA FORMA DE MECENAZGO? Isidoro Martín Dégano Universidad Nacional de Educación a Distancia RESUMEN El Capítulo II del Título III de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo está dedicado a los beneficios fiscales otorgados a quienes realicen «donaciones, donativos o aportacio­ nes» a las entidades sin ánimo de lucro amparadas por esta Ley. El presente trabajo analiza si el comodato o préstamo de uso –regulado en los artículos 1740 a 1752 del Código Civil– puede disfrutar de esos mismos beneficios fiscales cuando el comodatario sea una entidad de la Ley 49/2002. De resultar así, asistiríamos al rena­ cer de un contrato obsoleto pues podría ofrecer numerosas y novedosas posibilidades pa­ ra ayudar al denominado tercer sector. Pensamos, por ejemplo, en la cesión de maqui­ naria para realizar una obra; un local para celebrar una fiesta o un acto institucional; o una ambulancia para transporte de enfermos. La gratuidad consustancial del comodato hace que se haya planteado la equiparación, a efectos de la aplicación de los incentivos fiscales, con la donación basada en el animus donandi o altruismo con que ésta se realiza. En este sentido se ha pronunciado la Di­ rección General de Tributos en dos consultas recientes y así se ha contemplado expresa­ mente en la Ley Foral 8/2004, de 16 de mayo, reguladora del mecenazgo cultural y de sus incentivos fiscales en la Comunidad Foral de Navarra. Palabras clave: Comodato; Ley 49/2002; Mecenazgo; Donaciones; Fundaciones; Sector no lucrativo. SUMARIO 1. INTRODUCCIÓN. 2. CARACTERES ESENCIALES DEL COMODATO. 3. LA DOCTRINA DE LA DI­ RECCIÓN GENERAL DE TRIBUTOS EN RELACIÓN CON EL COMODATO COMO FORMA DE MECENAZ­ GO 4. OTRAS CONSECUENCIAS TRIBUTARIAS DERIVADAS DEL COMODATO. BIBLIOGRAFÍA. 1. INTRODUCCIÓN El Capítulo II del Título III de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo está – 135 –