Archivo fuente en Word 97 - Casa de Bolsa Banorte Ixe

Anuncio

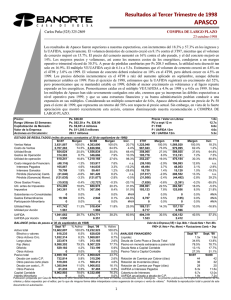

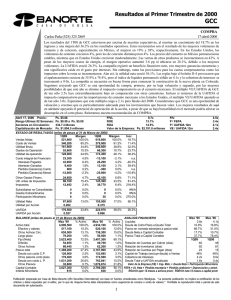

Resultados al Cuarto Trimestre de 1999 APASCO COMPRA 28-febrero-2000 Carlos Peña (525) 325 2869 Los resultados del 4T99 de Apasco fueron mejores a lo esperado, con crecimientos en las ventas y la UAFIDA de 14.8% y 24.5%, respectivamente. La mejora en los ingresos es el resultado de los mayores volúmenes tanto de cemento como de concreto. Los precios permanecieron prácticamente sin cambios. El margen operativo alcanzó un nuevo nivel récord al situarse en 36.3%, a pesar de los incrementos en los costos de energía, debido al uso de combustibles alternativos y por los mayores volúmenes. La reducción del 31.9% en el gasto por intereses fue más que compensado por las menores ganancias monetarias. La mayor tasa efectiva de impuestos y los cargos en los renglones de otras operaciones financieras y partidas extraordinarias casi compensaron el fuerte crecimiento en la utilidad de operación, arrojando un crecimiento en la utilidad neta de sólo 2.8%. Las nuevas reglas contables (Boletín D-4) provocarán una reducción por Ps 3,100 millones en el capital contable, representando una disminución del 28%, a partir del 1T00. Este cambio contable no tiene implicación alguna en el flujo de efectivo. Esperamos que en el 2000, los volúmenes de cemento mejoren 4.5% y los precios permanezcan estables en términos reales, después del incremento del 10% (en términos nominales) realizado en febrero. En el 2000, esperamos que las ventas y la UAFIDA crezcan 4.2% y 4.6%, respectivamente, y que el múltiplo VE/UAFIDA caiga a 3.3x para finales de año. Creemos que los múltiplos de Apasco se irán apreciando gradualmente, apoyados en su sana estructura financiera, su hábil administración y perspectivas de crecimiento. Considerando un múltiplo conservador de 5.5x (el múltiplo promedio de Apasco de los últimos cuatro años ha sido de 9.5x), la acción deberá alcanzar un precio de Ps 86 en los próximos 12 meses. Confirmamos nuestra recomendación de COMPRA. Febrero 28, 2000 Precio : Ps. $53.00 P/VL Rango Ultimas 52 Semanas: Ps. $67.20 a Ps. $41.00 P/U Capitalización de Mercado: Ps. $13,695.2 millones ROE Acciones en Circulación: 258.4 millones ROA ESTADO DE RESULTADOS (miles de pesos al 31 de Diciembre de 1999) 12m98 Margen 12m99 Margen Ventas Netas 7,029,986 100.0% 7,697,133 100.0% Costo de Ventas 4,459,496 63.4% 4,493,203 58.4% Utilidad Bruta 2,570,490 36.6% 3,203,930 41.6% Gastos de Operación 562,588 8.0% 566,030 7.4% Utilidad de operación 2,007,902 28.6% 2,637,900 34.3% Costo integral de Financiam. Intereses Pagados Intereses Ganados Pérdida (Ganancia) Camb. Pérdida (Ganancia) Monet. 1.3x 8.3x 14.9% 18.3% Valor de la Empresa: P / FEPA P / UAFIDA 12m VE / UAFIDA 12m Ps. $13,878.8 millones 6.4x 4.1x 4.1x Incr. 9.5% 0.8% 24.6% 0.6% 31.4% 4T98 1,822,975 1,101,669 721,306 150,823 570,483 Margen 100.0% 60.4% 39.6% 8.3% 31.3% 4T99 2,092,490 1,204,040 888,450 129,279 759,171 Margen 100.0% 57.5% 42.5% 6.2% 36.3% Incr. 14.8% 9.3% 23.2% -14.3% 33.1% 298,944 240,148 92,147 401,998 -251,055 4.3% 3.4% 1.3% 5.7% -3.6% -146,117 196,755 128,865 -76,933 -137,074 -1.9% 2.6% 1.7% -1.0% -1.8% n.a. -18.1% 39.8% n.a. -45.4% -97,679 69,065 32,210 -27,291 -107,242 -5.4% 3.8% 1.8% -1.5% -5.9% -93,901 47,042 33,455 -26,111 -81,376 -4.5% 2.2% 1.6% -1.2% -3.9% -3.9% -31.9% 3.9% -4.3% -24.1% -23,036 1,731,994 635,034 -0.3% 24.6% 9.0% -14,857 2,798,874 1,101,207 -0.2% 36.4% 14.3% -35.5% 61.6% 73.4% -7,920 676,082 198,412 -0.4% 37.1% 10.9% 14,614 838,458 308,246 0.7% 40.1% 14.7% #N/A 24.0% 55.4% 0 2,248 0 0.0% 0.0% 0.0% 0 50,985 0 0.0% 0.7% 0.0% #N/A #N/A #N/A 0 -1,254 0 0.0% -0.1% 0.0% 0 37,938 0 0.0% 1.8% 0.0% #N/A #N/A #N/A Utilidad Neta Utilidad por Acción 1,094,712 4.237 15.6% 1,646,682 6.373 21.4% 50.4% 478,924 1.853 26.3% 492,274 1.905 23.5% 2.8% UAFIDA UAFIDA por Acción 2,740,896 10.607 39.0% 3,358,759 12.998 43.6% 22.5% 751,629 2.909 41.2% 935,654 3.621 44.7% 24.5% Otros Gastos Financ. Util. antes de Impuestos Impuestos Subsidiarias no Consolidadas Gastos Extraordinarios Participación Minoritaria BALANCE (miles de pesos al 31 de Diciembre de 1999) Dic '98 % Activo Dic '99 Activo total 14,648,909 100.0% 14,230,516 Efectivo y valores 710,710 4.9% 1,836,216 Otros Activos Circ. 1,313,820 9.0% 1,410,802 Largo plazo 868,339 5.9% 748,318 Fijo (Neto) 10,865,348 74.2% 9,924,792 Diferido 883,305 6.0% 310,388 Otros Activos 7,387 0.1% 0 Pasivo total 3,502,253 23.9% 3,294,997 Deuda con costo C.P. 343,823 2.3% 291,112 Otros pasivos corto plazo 734,135 5.0% 1,221,852 Deuda con costo L. P. 2,363,687 16.1% 1,728,741 Otros Pasivos 60,608 0.4% 53,292 Capital Contable 11,146,656 76.1% 10,935,519 Interés Minoritario 0 0.0% 0 Valor de la Empresa (VE) = Cap. Mdo. + Deuda Neta + Participación Minoritaria % Activo FEPA = Ut. Neta + Pérdida monetaria + Pérdida cambiaria + Depreciación y amort. 100.0% 12.9% ANALISIS FINANCIERO Dic '98 Dic '99 9.9% Liquidez 1.9x 2.1x 5.3% Deuda de Corto Plazo a Deuda Total 12.7% 14.4% 69.7% Pasivo en moneda extranjera a pasivo total 77.3% 61.3% 2.2% Deuda Neta a Capital Contable 17.9% 1.7% 0.0% Pasivo Total a Capital Contable 31.4% 30.1% 23.2% 12m98 12m99 2.0% Rotación de Cuentas por Cobrar (días) 44 37 8.6% Rotación de Inventarios (días) 31 43 12.1% Rotación de Cuentas por Pagar (días) 21 29 0.4% UAFIDA a Intereses Pagados 11.4x 17.1x 76.8% Cobertura de Intereses 11.8x 17.7x 0.0% UAFIDA anualizado a deuda de C.P. 8.1x 11.7x Publicación preparada por Casa de Bolsa Banorte (Afin Securities International) con base en fuentes consideradas como fidedignas. “La presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que de ninguna forma debe interpretarse como sugerencia de compra o venta de valores.” Prohibida la reproducción total o parcial de este documento sin autorización. 1 Resultados al Cuarto Trimestre de 1999 APASCO COMPRA Resultados Operativos Ventas Cemento doméstico Concreto premezclado Cemento de exportación Margen operativo Cargos por depreciación (millones de Ps) Volumen (miles de toneladas métricas) Precio (Ps / tonelada métrica) Volumen (miles de metros cúbicos) Precio (Ps / metro cúbico) Volumen (miles de toneladas métricas) (millones de Ps) 4T99 Crecimiento en términos reales vs. 4T98 Crecimiento en términos reales vs. 3T99 2,092 1,739 944 671 736 58 36.3% 176.4 14.8% 17.0% 0.8% 9.6% 6.5% (29.3%) 5.0 pp (2.6%) 6.3% 12.4% (2.5%) 5.7% (2.5%) (58.6%) 3.1 pp (2.4%) Las ventas trimestrales mejoraron con respecto al 4T98, debido principalmente al fuerte incremento en los volúmenes de cemento y de concreto, que resultaron por encima de nuestras expectativas. Los volúmenes se incrementaron, impulsados por la recuperación en el sector formal de la construcción junto con el segmento del mercado de autoconstrucción. Los precios del cemento y del concreto permanecieron en niveles similares al 3T99, en términos nominales. La competencia entre los participantes del mercado sigue dándose a través de campañas publicitarias más que a través de estrategias de fijación de precios bajos. El volumen de exportación continuó cayendo, y representó menos del 1% de los ingresos. A pesar de los mayores costos de energía, los costos en efectivo por tonelada disminuyeron alrededor de 2%, ya que los mayores volúmenes permitieron una mejor absorción de los costos fijos. De esta forma, el margen bruto se incrementó en 2.9 pp al ubicarse en 42.5%. La utilidad de operación aumentó 33.1%, gracias a la reducción del 14.3% en los gastos operativos. El margen operativo se incrementó en 5.0 pp vs 4T98 al ubicarse en 36.3%, estableciendo un nuevo nivel récord. El flujo operativo creció 24.5%, mientras que la UAFIDA/acción se colocó en Ps 3.62 para este trimestre. Resultados Financieros La empresa reportó un beneficio financiero neto por Ps 93.9 millones, situándose ligeramente por debajo de la ganancia obtenida en el 4T98. Este resultado se dio gracias a las ganancias cambiarias y monetarias registradas. El gasto neto por intereses disminuyó 77.3% al situarse en Ps 13.6 millones, gracias a los menores niveles de deuda (US$ 212. millones vs. US$ 244 millones en el 4T98), y la mayor posición en efectivo (US$ 193 millones vs. US$ 64 millones). El crecimiento en la tasa efectiva de impuestos, la cual pasó de 29.4% a 36.8%, y un gasto extraordinario por Ps 37.9 millones, casi compensaron las mejoras obtenidas a nivel operativo, provocando que la utilidad neta solo creciera 2.8% en el trimestre. La salud financiera de Apasco siguió mejorando, con el impresionante crecimiento en el nivel de efectivo, anteriormente mencionado. De esta forma, la deuda neta disminuyó substancialmente, sumando apenas US$ 19 millones. El apalancamiento y el nivel de liquidez permanecieron en 30.1% y 2.1x, respectivamente, mientras que la cobertura de intereses mejoró al ubicarse en 17.7x. Expectativas A pesar de que la compañía se encuentra en una posición de poder construir una nueva planta sin necesidad de incurrir en deuda adicional, creemos que la administración se encuentra reacia de tomar cualquier decisión antes de las elecciones presidenciales de julio. Sin embargo, si la transición ocurre sin contratiempos, creemos que la construcción de la séptima planta podría programarse para el año entrante. La capacidad utilizada actualmente se ha incrementado a 78%, y para el 2002 podría alcanzar el nivel de 90%, lo que en esta industria es técnicamente considerado como utilización de la capacidad total. Los cambios que involucra el Boletín D-4 para los PCGA en México provocarán un incremento por Ps 3,100 millones en los pasivos a largo plazo, con la correspondiente reducción en el capital contable. De esta forma, el apalancamiento crecerá a 82% en el 1T00. Sin embargo, este es solo un cambio contable y no afectará el flujo de efectivo. Par el año 2000 creemos que la demanda de cemento crecerá 6%. Sin embargo, debido a las nuevas plantas de Cruz Azul y Moctezuma que comenzarán a operar en el 1S00, creemos que los volúmenes de cemento y de concreto para Apasco crecerán 4.5% y 7.1%, respectivamente. Después del incremento del 10% en los precios del cemento realizado en febrero, en términos nominales, no esperamos nuevos crecimientos en lo que resta del año. Con una tasa de inflación esperada del 10%, los precios en términos reales serán similares a los de 1999. Esperamos que los ingresos y la UAFIDA de Apasco crezcan 4.2% y 4.5% en el 2000, respectivamente, con los márgenes mejorando ligeramente con respecto a 1999, por las mejoras esperadas en el volumen. Estamos proyectando un margen operativo anual de 35% (vs. el 34.3% de 1999 y el 36.3% del 4T99). Los mayores precios del petróleo deberán de afectar los costos sólo parcialmente, ya que el 50% de las necesidades de calor son obtenidas de combustibles alternativos (gas, coque de petróleo, etc.). Para finales del 2000, el múltiplo VE/UAFIDA caerá de su nivel actual de 4.1x a 3.3x, gracias al crecimiento esperado en la UAFIDA y en el nivel de efectivo (deuda neta negativa). El múltiplo VE/UAFIDA promedio de Apasco ha sido de 9.5x durante los últimos cuatro años. Sin embargo, considerando que el próximo año registrará un crecimiento modesto, estamos utilizando un múltiplo más conservador de 5.5x para nuestras proyecciones. Nuestro precio objetivo para los próximos 12 meses es de Ps 86. Creemos que el múltiplo de Apasco se apreciará con respecto a los niveles actuales, apoyado en el crecimiento en los resultados operativos, su sólido balance general y su excelente administración. Por lo tanto, confirmamos nuestra recomendación de COMPRA para esta acción. Publicación preparada por Casa de Bolsa Banorte (Afin Securities International) con base en fuentes consideradas como fidedignas. “La presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que de ninguna forma debe interpretarse como sugerencia de compra o venta de valores.” Prohibida la reproducción total o parcial de este documento sin autorización. 2