APASCO Resultados al Cuarto Trimestre de 1998

Anuncio

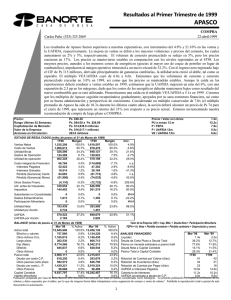

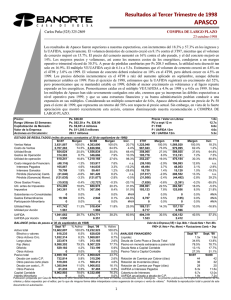

Resultados al Cuarto Trimestre de 1998 APASCO COMPRA DE LARGO PLAZO 19-febrero-1999 Carlos Peña (525) 325 2869 Los resultados de Apasco fueron superiores a nuestras expectativas, con incrementos del 11.1% y 43.0% en las ventas y la UAFIDA, respectivamente. Estas mejoras fueron principalmente resultado de los mayores precios de cemento y concreto, los cuales registraron incrementos del 11% y 22%, respectivamente. El volumen doméstico de cemento creció en 1% contra el 4T97, mientras que el volumen de concreto se redujo en 2%. Los mayores precios, aunados a los menores costos de energéticos (gracias al uso de coque de petróleo en lugar de combustóleo), impulsaron al margen operativo trimestral a un nuevo récord de 31.3%. Con un ingreso integral de financiamiento de Ps 87 millones, derivado principalmente de ganancias cambiarias, la utilidad neta creció en 67.7%. El múltiplo VE/UAFIDA cayó de 6.0x a 5.2x. Estimamos que los volúmenes de cemento y concreto crecerán en 1.0% en 1999, así como que los precios se mantendrán estables. Aunque la caída en las exportaciones deberá llevar a un decrecimiento del 3% en las ventas durante 1999, estimamos que la UAFIDA deberá mantenerse estable, con ligeras mejoras en los márgenes, dado que los costos de los energéticos deberán caer aún más como resultado del nuevo combustible que se está utilizando. Pronosticamos una caída en el múltiplo VE/UAFIDA a 4.4x en 1999. A pesar de los excelentes resultados registrados en 1998, los múltiplos de Apasco se redujeron drásticamente con motivo de la caída observada en el precio de esta acción. Creemos que esta caída fue injustificada, por lo que estimamos que los múltiplos se recuperarán gradualmente, apoyados por la sana estructura financiera de Apasco, así como por su buena administración. Considerando un múltiplo conservador de 6.0x, Apasco deberá alcanzar un precio de Ps 59 para el cierre de 1999, que representa un retorno del 42% con respecto a su precio actual. Mantenemos nuestra recomendación de COMPRA DE LARGO PLAZO. Precio: Rango Ultimas 52 Semanas: Capitalización de Mercado: Valor de la Empresa: Acciones en Circulación: Ps. $41.50 Ps. $62.30 a Ps. $26.90 Ps. $10,943.6 millones Ps. $12,721.3 millones 263.7 millones Precio / Valor en Libros: PU a dic 12 m P / FEPA P / UAFIDA 12m VE / UAFIDA 12m ESTADO DE RESULTADOS (miles de pesos constantes al 31 de Diciembre de 1998) 1997 Margen 1998 Margen Incr. Ventas Netas 5,301,924 100.0% 6,258,891 100.0% 18.0% Costo de Ventas 3,859,105 72.8% 3,970,349 63.4% 2.9% Utilidad Bruta 1,442,819 27.2% 2,288,542 36.6% 58.6% Gastos de Operación 449,785 8.5% 500,880 8.0% 11.4% Utilidad de operación 993,034 18.7% 1,787,662 28.6% 80.0% Costo integral de Financiam. Intereses Pagados Intereses Ganados Pérdida (Ganancia) Camb. Pérdida (Ganancia) Monet. Otros Gastos Financ. Util. antes de Impuestos Impuestos Subsidiarias no Consolidadas Gastos Extraordinarios Participación Minoritaria 4T97 1,461,274 996,227 465,047 117,331 347,716 Margen 100.0% 68.2% 31.8% 8.0% 23.8% 4T98 1,623,108 980,887 642,220 134,287 507,933 1.1x 11.2x 6.2x 4.5x 5.2x Margen 100.0% 60.4% 39.6% 8.3% 31.3% Incr. 11.1% -1.5% 38.1% 14.5% 46.1% 3,215 226,851 93,003 28,541 (159,174) 0.1% 4.3% 1.8% 0.5% -3.0% 266,154 213,808 82,040 357,904 (223,518) 4.3% 3.4% 1.3% 5.7% -3.6% 8178.5% -5.7% -11.8% 1154.0% 40.4% 54,097 51,450 18,231 51,425 (30,547) 3.7% 3.5% 1.2% 3.5% -2.1% (86,957) 61,494 28,678 (24,291) (95,481) -5.4% 3.8% 1.8% -1.5% -5.9% n.a. 19.5% 57.3% n.a. 212.6% (33,937) 1,023,756 310,097 -0.6% 19.3% 5.8% (20,511) 1,542,019 565,380 -0.3% 24.6% 9.0% -39.6% 50.6% 82.3% (17,089) 310,709 52,747 -1.2% 21.3% 3.6% (7,052) 601,942 176,654 -0.4% 37.1% 10.9% -58.7% 93.7% 234.9% 0 (1,115) 0 0.0% -0.1% 0.0% #N/A #N/A #N/A 0 23,981 0 0.0% 0.5% 0.0% 0 2,002 0 0.0% 0.0% 0.0% #N/A -91.7% #N/A 0 3,692 0 0.0% 0.3% 0.0% Utilidad Neta Utilidad por Acción 689,678 2.615 13.0% 974,637 3.696 15.6% 41.3% 254,269 0.964 17.4% 426,403 1.617 26.3% 67.7% UAFIDA UAFIDA por Acción 1,569,462 5.952 29.6% 2,440,257 9.254 39.0% 55.5% 467,925 1.774 32.0% 669,219 2.538 41.2% 43.0% BALANCE (miles de pesos al 31 de Diciembre de 1998) Dic '97 % Activo Dic '98 Activo total 12,330,501 100.0% 13,042,120 Efectivo y valores 697,721 5.7% 632,755 Otros Activos Circ. 1,144,723 9.3% 1,169,711 Largo plazo 266,384 2.2% 773,093 Fijo (Neto) 9,506,466 77.1% 9,673,565 Diferido 715,207 5.8% 786,419 Otros Activos 0 0.0% 6,577 Pasivo total 2,716,286 22.0% 3,118,103 Deuda con costo C.P. 777,150 6.3% 306,110 Otros pasivos corto plazo 511,683 4.1% 653,611 Deuda con costo L. P. 1,373,874 11.1% 2,104,422 Otros Pasivos 53,579 0.4% 53,960 Capital Contable 9,614,215 78.0% 9,924,017 Interés Minoritario 0 0.0% 0 Valor de la Empresa (VE) = Cap. Mdo. + Deuda Neta + Part. Min. % Activo FEPA = Ut. Neta + Pos. Monet. + Fluctuaciones Camb. + Dep 100.0% 4.9% ANALISIS FINANCIERO Dic '97 Dic '98 9.0% Liquidez 1.4x 1.9x 5.9% Deuda de Corto Plazo a Deuda Total 36.1% 12.7% 74.2% Pasivo en moneda extranjera a pasivo total 79.2% 77.3% 6.0% Deuda Neta a Capital Contable 15.1% 17.9% 0.1% Pasivo Total a Capital Contable 28.3% 31.4% 23.9% 1997 1998 2.3% Rotación de Cuentas por Cobrar (días) 46 44 5.0% Rotación de Inventarios (días) 35 32 16.1% Rotación de Cuentas por Pagar (días) 25 21 0.4% UAFIDA a Intereses Pagados 6.9x 11.4x 76.1% Cobertura de Intereses 7.3x 11.8x 0.0% UAFIDA anualizado a deuda de C.P. 2.0x 8.0x Publicación preparada por Casa de Bolsa Banorte (Afin Securities International) con base en fuentes consideradas como fidedignas. “La presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que de ninguna forma debe interpretarse como sugerencia de compra o venta de valores.” Prohibida la reproducción total o parcial de este documento sin autorización. 1 Resultados al Cuarto Trimestre de 1998 APASCO COMPRA DE LARGO PLAZO Resultados Operativos Ventas Cemento doméstico Concreto Cemento de exportación Margen operativo Cargos por depreciación (millones de Ps) Volumen (miles de toneladas métricas) Precio (Ps / tonelada métrica) Volumen (miles de metros cúbicos) Precio (Ps / metro cúbico) Volumen (miles de toneladas métricas) (millones de Ps) 4T98 Crecimiento en términos reales vs. el 4T97 Crecimiento en términos reales vs. el 3T98 1,623 1,487 851 612 663 82 31.3% 161.2 11.1% 1.3% 10.6% (1.8%) 22.0% (70.8%) 7.5 pp 34.2% (3.6%) (6.8%) 4.0% (2.4%) 7.9% (51.2%) 1.0 pp (4.9%) Las ventas trimestrales mejoraron sustancialmente contra el 4T97, principalmente debido a los aumentos en los precios del cemento y del concreto. El volumen de cemento mejoró ligeramente. La competencia entre los participantes del mercado sigue dándose a través de campañas publicitarias más que a través de estrategias de fijación de precios bajos. La caída en el volumen contra el 3T98 resultó del hecho que algunos clientes compraron cemento, anticipándose a los aumentos de volumen aplicados en septiembre. Estos incrementos se introdujeron exitosamente al mercado y permitieron mejoras adicionales en los márgenes. El volumen de concreto decreció ligeramente, debido a la menor construcción de carreteras de concreto en las que se utiliza cemento en lugar de asfalto. Sin embargo, dado que los precios del concreto que se destina a este tipo de construcción generalmente son menores, los precios promedio del concreto también mejoraron. El volumen de exportación decreció debido a que se han detenido las ventas a Asia. Actualmente, las exportaciones de Apasco se desplazan a países de América Central y del Sur y representaron tan sólo el 4.0% de las ventas totales en 1998. Apasco registró menores costos de energéticos, gracias al menor precio del combustóleo, pero también debido a que éste último se sustituyó por coque de petróleo, un energético de menor costo. El combustóleo ahora representa el 40% de los requerimientos de combustible de Apasco, en comparación con 85% el año pasado. Estas reducciones en los costos, combinadas con los mayores precios de cemento y concreto, tuvieron un impacto directo sobre el margen bruto, el cual se expandió en 7.8 pp contra el 4T97. Con el incremento del 14.5% en los gastos operativos, en su mayoría asociado con campañas publicitarias, la utilidad operativa creció en 46.1% contra el 4T97. Por su parte, el margen operativo se incrementó en 7.5 pp, para ubicarse en 31.3%, el nivel más alto alcanzado en la historia de la empresa. El flujo de operación creció en 43.0%, mientras que la UAFIDA/acción se colocó en Ps 2.53 al 4T98. Resultados Financieros Bajo el rubro del CIF, la empresa registró un ingreso neto de Ps 87 millones, en comparación con el gasto de Ps 54 en el 4T97. Este cambio se atribuyó a las ganancias cambiarias y monetarias registradas durante el trimestre. Los intereses pagados crecieron en 15.7% en términos de dólares, debido al mayor nivel de deuda. Los intereses ganados mejoraron gracias al aumento en las tasas de interés. La utilidad neta trimestral creció más de lo esperado, con un incremento del 67.7%. La salud financiera de Apasco permaneció intacta. El apalancamiento y las razones de liquidez y de cobertura de intereses se mantuvieron sin cambios a los niveles de 31.4%, 1.9x y 11.8x, respectivamente. Expectativas Creemos que los volúmenes de cemento y concreto crecerán entre 1% y 2% contra 1998. Esperamos que los precios se mantengan estables en términos reales. Sin embargo, estimamos que las ventas decrecerán en un 3%, dado que creemos que las exportaciones seguirán registrando una tendencia a la baja, para llegar a representar tan solo el 2% de los ingresos totales de la empresa. La UAFIDA deberá permanecer prácticamente sin cambios, dado que esperamos una expansión en los márgenes de 1 pp contra 1998, debido al mayor uso de coque de petróleo como combustible. No obstante, el múltiplo VE/UAFIDA caerá de su actual nivel de 5.2x a 4.4x, debido a la reducción en la deuda neta, la cual deberá conducir a un alza en el precio del acción. Considerando un múltiplo conservador de 6.0x, Apasco deberá alcanzar un precio objetivo de Ps 59 para el cierre de 1999, el cual representa un rendimiento del 42% a partir de su precio actual. El múltiplo promedio de Apasco tradicionalmente ha sido más alto que el de Cemex, debido a que cuenta con una estructura financiera más sana. Sin embargo, a pesar de la fuerte apreciación que mostró recientemente la acción de Apasco, actualmente se encuentra cotizando a un descuento con respecto a Cemex. No estamos incrementando nuestra recomendación de COMPRA DE LARGO PLAZO, dada la importante alza que ha registrado el precio de la acción en los últimos días. Creemos que esta acción es atractiva para quienes gustan de invertir a largo plazo, dada la solidez de su balance general y su valuación barata. Publicación preparada por Casa de Bolsa Banorte (Afin Securities International) con base en fuentes consideradas como fidedignas. “La presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que de ninguna forma debe interpretarse como sugerencia de compra o venta de valores.” Prohibida la reproducción total o parcial de este documento sin autorización. 2 Resultados al Cuarto Trimestre de 1998 APASCO COMPRA DE LARGO PLAZO Carlos Peña [email protected] Publicación preparada por Casa de Bolsa Banorte (Afin Securities International) con base en fuentes consideradas como fidedignas. “La presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que de ninguna forma debe interpretarse como sugerencia de compra o venta de valores.” Prohibida la reproducción total o parcial de este documento sin autorización. 3