FICHA-M4-U1-A5-D1-EJEMPLO Nº 1

Anuncio

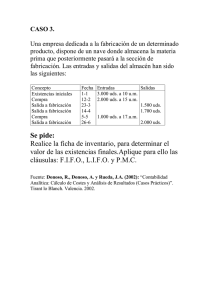

Calculo del coste industrial (escandallo) en producción simple (un único producto fabricado) y sin existencias en curso Partimos de una cuenta de explotación a 31/12/08 (contabilidad financiera) con los siguientes conceptos de gasto: Sueldos y salarios (Integro o bruto)……………………………………36.000 euros Seguridad Social a cargo de la empresa……………………………….. 8.000 euros Suministro eléctrico……………………………………………………20.000 euros Transportes (compras)…………………………………………………. 2.000 euros Compras de otros aprovisionamientos( materias auxiliares)……………4.500 euros Comisión vendedores (autónomos)…………………………………... 5.000 euros (Trabajos realizados por otras empresas) EXISTENCIAS INICIALES (01/01/2008) MP A…500 UDS a un valor de adquisición de 48 euros = 24.000,00 € MP B…400 UDS a un precio de adquisición de 29 euros =11.600,00 € PRODUCTO X en curso…. . 0 PRODUCTO X terminado… 2.500 UDS. A un precio de coste industrial de 14,20 € = 35.500,00 € Ventas de producto X………………. 11.200 UDS a 30,00 € = 336.000,00 € Vamos a suponer que nuestra empresa organiza su información contable interna por funciones (compras, fabricación, ventas y administración de soporte de las anteriores) con sus respectivos almacenes de materiales. Función Compras Almacén de Materias Primas (MP) Función de Fabricación Almacén de Productos en Curso (PC) Almacén de Productos Terminados (PT) Función de Ventas Almacén de Ventas Aunque también la puede organizar utilizando otros criterios como veremos más adelante (por ejemplo departamentos, secciones, etc) ALMACEN DE MP………. Almacena las existencias iniciales de MP del periodo más las que se compran en él mismo y también las que quedan al final De este almacén salen las unidades de MP valoradas que van a fábrica, al almacén de productos en curso, para la producción de productos. Dicho consumo se mide por el valor de las existencias iniciales de MP más el valor de las entradas en almacén por compras de MP durante el periodo menos el valor de las existencias finales de MP al final del periodo ALMACEN DE PC (productos en curso) Almacena las existencias iniciales de Producto X en curso del periodo más las que están en curso durante el mismo y también las que quedan en curso al final De este almacén salen las unidades de PT valoradas del periodo que van a stock de PT, al almacén de PT, para estar disponibles para ser vendidas. El consumo de MP (CMP) del periodo que junto a la mano de obra directa (MOD) y factores de coste indirecto de fábrica (CIF) son empleados por las unidades en curso de fabricación que hay en el almacén de productos en curso al inicio del periodo y por otras unidades que se empiezan (se ponen en curso) durante el periodo. Una parte de estas unidades que se empiezan durante el periodo estarán terminadas al final del periodo y salen para el almacén de PT, el resto se quedarán en curso para ser terminadas el ejercicio próximo. El valor de estos PT que se terminan y salen para el almacén de PT se medirá haciendo el siguiente cálculo: + El valor de CMP, MOD y CIF del periodo anterior que se añadieron en dicho periodo a las unidades en curso al inicio del periodo (valorados al precio de coste de producción industrial del periodo anterior) +El valor de CMP, MOD y CIF de este periodo que se añaden durante el mismo a dichas unidades en curso al inicio del periodo (valorados al precio de coste de producción industrial de este periodo) +El valor de CMP, MOD y CIF de este periodo que se añaden durante el mismo a las unidades que se empiezan y terminan durante este periodo = + El valor de CMP, MOD y CIF del periodo anterior que se añadieron en dicho periodo a las unidades en curso al inicio del periodo (valorados al precio de coste de producción industrial del periodo anterior) +El valor de CMP, MOD y CIF de este periodo que se añaden durante el mismo a dichas unidades en curso al inicio del periodo (valorados al precio de coste de producción industrial de este periodo) +El valor de CMP, MOD y CIF de este periodo que se añaden durante el mismo a las unidades que se empiezan durante este periodo (valorados al precio de coste de producción industrial de este periodo) - El valor de CMP, MOD y CIF de este periodo que se añaden durante el mismo a las unidades que se empiezan en este periodo y quedan en curso al final del periodo (valorados al precio de coste de producción industrial de este periodo) = Valor de la PT del periodo (que va a stock de PT, en el almacén de PT) Si el CMP, MOD y CIF del periodo actual se emplea en terminar las unidades en curso al inicio y en producir las que se empiezan durante el periodo (es decir las unidades de producto que se empiezan y terminan junto a las que se quedan en curso al final del periodo) CMP + MOD + CIF (del periodo) = +El valor de CMP, MOD y CIF del periodo que se añaden este periodo a dichas unidades en curso al inicio del periodo (valorados al precio de coste de producción industrial de este periodo) +El valor de CMP, MOD y CIF del periodo que se añaden a las unidades que se empiezan durante este periodo (valorados al precio de coste de producción industrial de este periodo) Entonces: + El valor de las unidades en curso al inicio del periodo (valorados al precio de coste de producción industrial del periodo anterior) + CMP + MOD + CIF (del periodo) - El valor de CMP, MOD y CIF del periodo que se añaden a las unidades que se empiezan en este periodo y quedan en curso al final del periodo (valorados al precio de coste de producción industrial de este periodo) = Valor de la PT del periodo (que va a stock de PT, en el almacén de PT) NOTA: Como podemos observar dentro del valor de la PT del periodo actual hay una parte de factores productivos cuyos costes proceden y son imputados (asignados) en el periodo anterior. Ello es debido a que lo normal es que siempre haya producción en curso al finalizar cualquier periodo. Comprender tanta igualdad cuesta un poco pero si llega a comprenderse bien no se nos resistirá ningún cálculo de costes. Uno de los problemas del cálculo de costes es que nos puede llegar la información de soporte a nuestros cálculos de mil maneras y nosotros debemos “traducirla” para que nos sea útil para hacer los cálculos de costes. La base para entender estas igualdades es muy sencilla, demasiado: +UDS. en curso en el periodo anterior + UDS Empezadas y Terminadas en el periodo actual + UDS. en curso en el periodo actual (final) = (que es lo mismo a…) +UDS. en curso en el periodo anterior + UDS Empezadas en el periodo actual = (se convierten en…) + UDS Terminadas en el periodo actual + UDS en curso en el periodo actual (final) Valorando (multiplicar estas UDS por su precio de coste unitario) cada término de la igualdad a su precio de coste industrial (ojo con las iniciales en curso ya que una parte estará valorada al precio de coste industrial del periodo anterior y la restante, la que se termina este periodo, al precio de coste industrial de este periodo) y despejando podemos calcular el Valor de las UDS Terminadas en el periodo actual. CUPAN = Coste unitario (por unidad) de producción industrial del periodo anterior CUPAC = Coste unitario de producción industrial del periodo actual + CUPAN x UDS. en curso en el periodo anterior + CUPAC x UDS. en curso en el periodo anterior + CUPAC x UDS Empezadas y Terminadas en el periodo actual + CUPAC x UDS. en curso en el periodo actual (final) = (que es lo mismo al segundo bloque de expresiones…) + CUPAN x UDS. en curso en el periodo anterior + CUPAC x UDS. en curso en el periodo anterior + CUPAC x UDS Empezadas en el periodo actual = (se convierten en…) Valor de las UDS Terminadas en el periodo actual ó Valor de la PT del periodo (que va a almacén PT) + Valor de las UDS en curso en el periodo actual (final) Sabiendo que: CMP + MOD + CIF (del periodo) = + CUPAC x UDS. en curso en el periodo anterior + CUPAC x UDS Empezadas y Terminadas en el periodo actual + CUPAC x UDS. en curso en el periodo actual (final) Entonces y empleando el primer bloque de expresiones: + CUPAN x UDS. en curso en el periodo anterior + CMP + MOD + CIF (del periodo) = (se convierten en…) Valor de la PT del periodo (que va a almacén PT) + Valor de las UDS en curso en el periodo actual (final) Y despejando: Valor de la PT del periodo (que va a almacén PT) = + CUPAN x UDS. en curso en el periodo anterior + CMP + MOD + CIF (del periodo) - Valor de las UDS en curso en el periodo actual (final) ó CUPAC x UDS. en curso en el periodo actual (final) OTRA MANERA Sabiendo que CMP + MOD + CIF (del periodo) = + CUPAC x UDS. en curso en el periodo anterior + CUPAC x UDS Empezadas en el periodo actual Entonces empleando el segundo bloque de expresiones + CUPAN x UDS. en curso en el periodo anterior + CMP + MOD + CIF (del periodo) = (se convierten en…) Valor de la PT del periodo (que va a almacén PT) + Valor de las UDS en curso en el periodo actual (final) Y despejando: Valor de la PT del periodo (que va a almacén PT) = + CUPAN x UDS. en curso en el periodo anterior + CMP + MOD + CIF (del periodo) - Valor de las UDS en curso en el periodo actual (final) ó CUPAC x UDS. en curso en el periodo actual (final) Sabiendo las unidades que se terminan (producen) en el periodo (UDS. en curso en el periodo anterior+ UDS Empezadas y Terminadas en el periodo actual) podemos conocer el coste unitario o sea de cada unidad terminada CUPT que estará compuesto como ya hemos comentado de una parte de CUPAN (la parte de unidades en curso al inicio del periodo que se terminan durante este periodo valoradas al CUPAN) y de otra parte de CUPAC (la parte de unidades empezadas y terminadas durante el periodo actual valoradas al CUPAC). CUPT = Valor de la PT del periodo (que va a almacén PT) UDS. en curso en el periodo anterior+ UDS Empezadas y Terminadas en el periodo actual No debemos confundir este coste unitario con el CUPAC. El CUPAC estará compuesto por varias partes de coste del periodo: la parte de coste que se termina este periodo de UDS. en curso en el periodo anterior, por la parte de coste UDS Empezadas y Terminadas en el periodo actual y por la parte de coste las UDS en curso en el periodo actual (final). Vamos a verlo Sabiendo que CMP + MOD + CIF (del periodo) = + CUPAC x UDS. en curso en el periodo anterior + CUPAC x UDS Empezadas en el periodo actual = CUPAC x (UDS. en curso en el periodo anterior + UDS Empezadas en el periodo actual) = CUPAC x (UDS. en curso en el periodo anterior +UDS Empezadas y Terminadas en el periodo actual + UDS. en curso en el periodo actual (final) ) CUPAC = CMP + MOD + CIF (del periodo) x (UDS. en curso en el periodo anterior +UDS Empezadas y Terminadas en el periodo actual + UDS. en curso en el periodo actual (final) ) ALMACEN DE PT (productos terminados) Almacena las existencias al inicio del periodo de Producto Terminado más las que las que se terminan y también incluyen las que quedan al final. El valor de los PT que salen desde este almacén por venta (almacén de ventas) se medirá haciendo el siguiente cálculo: + El valor de los PT al inicio del periodo (a precio de coste de producción industrial del periodo anterior) + El valor de la PT del periodo (que va a stock de PT desde el almacén de PC) - El valor de la PT que quedan como existencias finales sin vender al final del periodo ALMACEN DE VENTAS Almacenan las UDS de Producto Terminado que han salido del almacén de PT para su venta. En cada uno de los almacenes de las funciones descritas se producen, como hemos vistos en su descripción, entradas de factores productivos de 3 tipos: entradas de materiales que salen, como ya hemos descrito de almacenes de otras funciones (consumo de materiales del almacén) a las que se les va a aplicar (a dichos materiales) mano de obra y factores de coste indirecto para ser transformadas, es decir se les añade algún tipo de valor y una vez transformadas se le dará salida hacía el siguiente almacén de función. Hay que calcular el valor de estas entradas para cada almacén de función. Estamos hablando de almacén de función como lugar o centro de coste es decir como receptor de factores de coste (CMP+MOD+CI) para su cálculo. Igualmente, y se procedería a hacer los cálculos del escandallo de igual forma si organizáramos nuestra información contable interna de nuestra empresa con otro tipo de divisiones organizativas (secciones, secciones – actividades, ó departamentos) OTROS DATOS DE INTERES Las materias primas son transportadas por agencias externas a nuestro cargo Hay un único operario en fábrica para producir el único producto que se produce, el producto X, cuya sueldo integro es de 16.800 euros y la seguridad social a cargo de la empresa que se paga por él es de 4.100. El resto de retribuciones corresponde al gerente retribuyendo sus labores administrativas. Para no complicar el cálculo de los costes, de momento vamos a suponer, que al inicio y al final del periodo no hay unidades en curso de producto X (todo se empieza y se termina en el periodo, algo poco probable a no ser que sea una empresa con un ciclo de producción inferior a un día y materia prima percedera, como las empresas de alimentación). Mas adelante veremos el caso de que las haya utilizando un concepto muy utilizado en costes: el de producción equivalente. En este caso concreto en el que no hay nada en curso al inicio y final del periodo la empresa produce durante el ejercicio 10.000 UDS de producto X. En la fabricación de X sabemos de nuestros ingenieros que se emplean, para fabricar una UD de producto X, 0.18 de UDS de MP A y 0.13 de UDS de MP B. Estos son pues los ingredientes del producto X. Si durante el ejercicio se producen 10.000 UDS de producto X se consumirán, haciendo cálculos, por tanto 1800 UDS de MP A y 1300 UDS de MP B. Tampoco vamos a considerar la producción de otros productos por lo que no habrá problemas a la hora de imputar los costes indirectos de fabricación a los mismos, todos irán al único producto que se fabrica, el producto X. Ya veremos el caso de más productos y la utilización de las unidades de obra de la función de fabricación para repartir estos costes indirectos entre los productos fabricados. El valor de las existencias finales, de MP A, MP B, Producto X en curso y Producto X (terminado), que son tomadas por la contabilidad financiera al regularizar el periodo (cuenta de explotación) se calcularán junto el valor del precio de coste de cada MP, del valor de las existencias en curso de X y del coste industrial del producto X. CALCULO DE LA MANO DE OBRA DIRECTA COSTE DE LA MANO DE OBRA = Sueldos y salarios Integros + Seguridad Social a cargo de la empresa = 36.000+ 8.000 = 44.000 euros En este caso es fácil de determinar cual es la mano de obra directamente atribuible al producto que se fabrica, el del operario de fábrica. MANO DE OBRA DIRECTA = 16.800 + 4.100 = 20.900 euros El resto será mano de obra indirecta MOI que se reparte a la función de Administración en su totalidad REPARTO PRIMARIO DE LOS COSTES INDIRECTOS Costes Indirectos Total Función Compras Función Función Fabricación Admón.. Función Ventas MOI Transportes Materias auxiliares Electricidad Comisión Vendedores TOTAL UD. OBRA Nº.UDS.OBRA Coste/UD.OBRA 23.100 € 2.000 € 4.500 € 23.100 € 2.000 € 4.500 € 20.000 € 5.000 € 54.600 € 18.000 € 2.000 € 5.000 € 2.000 € Uds. compradas 5.200 0.38 € 22.500 € 25.100 € 5.000 € MOI = MO – MOD = 44.000€ – 20.900 € = 23100 € CONSUMO DE MATERIA PRIMA Vamos a suponer el caso más sencillo en el que solo se produce un producto que consume dos materias primas. Supongamos que hemos realizado durante el ejercicio las siguientes compras de unas determinadas materia primas denominada A y B que forma parte de la composición de un producto denominado X que fabrica la empresa: 15/2/08…….. 1.000 UD. F. A (unidades físicas) a 50 € la UD 15/10/08…… 2.000 UD. F. A a 52 € la UD. 15/2/08…….. 800 UD. F. B (unidades físicas) a 30 € la UD 15/10/08…… 1.400 UD. F. B a 32 € la UD. Las existencias iniciales de A que habían a inicio del ejercicio eran 500 UDS con un valor de adquisición de 48 €. Las de B eran de 400 UDS a un precio de adquisición de 29 € (ambas incluyen ya los costes indirectos de compras del periodo anterior) El valor de los costes indirectos de la función de compras ascienden a 2.000 € repartidos entre ambas materias primas en función de las unidades físicas compradas en el periodo (que son las UDS. OBRA de la función de compras). En la fabricación de X se emplean durante el ejercicio 1.800 UDS de MP A y 1.300 UDS de MP B. Calcular el consumo de materia prima (CMP) por el método del precio medio ponderado (PMP) y el valor de las existencias finales. Empezaremos calculando la parte de costes indirectos que corresponden a cada MP Unidades compradas de A……. 3.000 Unidades compradas de B……..2.200 TOTAL UNIDADES COMPRADAS de A y B……….. 5.200 COSTES INDIRECTOS COMPRAS………… ……… 2.000 € COSTES INDIRECTOS COMPRAS x UD……2.000/5.200 = 0.38 €/UD. Con este dato calculamos el precio de coste de compras de cada materia prima 15/2/08…….. 1.000 UD. F. A a 50 € la UD 50+0.38=50.38 € 15/10/08…… 2.000 UD. F. A a 52 € la UD. 52.38 € 15/2/08…….. 800 UD. F. B (unidades físicas) a 30 € la UD 30.38 € 15/10/08…… 1.400 UD. F. B a 32 € la UD. 32.38 € Calculamos el consumo de materia prima (CMP) empleado en la fabricación del producto X. Nos encontramos en el caso de tener que valorar las salidas al almacén de productos en curso (consumo de materia prima CMP) de MP A y B y que tenemos para dicha valoración distintos precios de coste (los precios de coste de las existencias iniciales y los de las dos compras realizadas de ambas materia primas). Si supiéramos en el almacén de materia prima a que precio de compra se ha adquirido cada unidad no habría problemas para valorar cada unidad que va para fábrica (consumo) para producir X teniendo que aplicar un criterio que se aproxime a la realidad lo mas posible para valorar dichas salidas. Los criterios mas utilizados empleados son el FIFO, LIFO y el criterio del coste medio ponderado. Utilizaremos el Coste Medio Ponderado por ser que utiliza Openbravo y por ser también el más neutro a efectos valorativos. CMP de A por parte de X Coste Unitario de Salida a fábrica de A = 500 x 48 + 1.000x50.38+2.000x52.38=51,18 € (a almacén de productos en curso) 500+1.000+2.000 Calculamos: CMP de A por parte de X = 51.18 x 1800 UDS consumidas de A = 92.129,14 € EXFMP A =UDS. EXIMP A + UDS. Compras MP A – UDS. CMP A = 500 +1.000+2.000 – 1.800 = 1.700 UDS. Las valoramos: Valor de las EXFMP A = 1.700 x 51,18 € = 87.006,00 € (Dato para la cuenta de explotación de la contabilidad financiera) CMP de B por parte de X Coste Unitario de Salida a fábrica de B = 400x29+800x30.38+1.400x32.38=31,24 € (a almacén de productos en curso) 400+800+1.400 CMP de B por parte de X = 31.24 x 1.300 UDS consumidas de B = 40.612,00 € EXFMP B =UDS. EXIMP B + UDS. Compras MP B – UDS. CMP B = 400 +800+1.400 – 1.300 = 1.300 UDS. Las valoramos: Valor de las EXFMP B = 1.300 x 31,24 € = 40.612,00 € (Dato para la cuenta de explotación de la contabilidad financiera, casualmente coincide el valor del consumo con el valor de las existencias finales) CALCULO DEL COSTE INDUSTRIAL COSTE INDUSTRIAL EXIPC MOD CMP A CMP B CIF -EXFPC TOTAL(Valor PT en el periodo) UDS. PRODUCIDAS PERIODO COSTE POR UD. PRODUCIDA (CUPT) PRODUCTO X 20.900,00 € 92.129,14 € 40.612,00 € 2.000,00 € 155.641,14 € 10.000 15,56 € Para calcular el valor de las UDS en curso del producto X en el almacén de de productos en curso habrá que hacer un recuento de las UDS que quedan en curso al final del periodo (31/12/08) y hacer un cálculo del porcentaje que queda por incorporar tanto de CMP, MOD como de CIF. Con estos datos calcularemos el número de UDS de producción equivalente de producto X para cada factor de coste para el ejercicio siguiente y el valor de las existencias finales de producto X en curso para este ejercicio. Ya veremos esto cuando veamos el caso de tener existencias finales en curso de producto final. En el momento que son terminadas las unidades las UDS del producto X pasarán, se les da salida, al almacén de productos terminados allí les estarán esperando las existencias iniciales de PT que ya habían al inicio del periodo (2.500 UDS). Estas, que ya habían al inicio, están valoradas a otro precio (por unidad, 14,20 €) de coste industrial, el del año anterior. Desde este almacén de productos terminados se le dará salida al producto X que hay en stock hacia el almacén de ventas conforme se vayan vendiendo. ¿Y como se valorarán estas salidas si tenemos dos precios de coste industrial?. Pues al igual que hemos hecho con las materia prima A y B utilizando el coste medio ponderado. CALCULO DEL COSTE INDUSTRIAL DE LOS PRODUCTOS TERMINADOS VENDIDOS Y CUENTA DE EXPLOTACION FUNCIONAL MARGEN VENTAS NETAS (11.200uds x 30 €) - CIPTV (11.200uds x 15,29€*) MARGEN BRUTO INDUSTRIAL UDS.VENDIDAS PRODUCTO X 336.000,00 € 171.248,00 € 164.752,00 € 11.200 MARGEN BRUTO INDUSTRIAL POR UD - Coste de ventas MARGEN COMERCIAL - Cos te de Admón. MARGEN NETO EXPLOTACION 14,71 € 5.000 € 25.100 € * CIPTV = Coste Unitario de Salidas del almacén de PT al almacén de ventas de X = (calculado por el coste medio ponderado = 2.500 x 14,20 € +10.000 x 15,56 € = 35.500 + 155.641,14 = 15,29 € 12.500 12.500 Las existencias iniciales de PT X según el balance ascienden a 2.500 UDS valoradas a un precio coste industrial (del periodo anterior) de 14,20 €. Las UDS producidas durante este ejercicio son 10.000 valoradas a un precio de coste industrial (de este periodo) de 15, 56 € Las salidas de PT al almacén de ventas de X son las unidades que se venden en el periodo 11.200 UDS PT = Productos Terminados ¿Como quedaría la cosa si añadimos un nuevo producto llamado Y? Vamos a suponer que la empresa anterior además del producto X fabrica otro producto llamado Y. En este caso necesitaríamos conocer los datos de sus ingredientes en cuanto a materia prima se refiere y MOD. También debemos saber conocer de que manera reparte los costes indirectos de fabricación entre los dos productos utilizando la unidad de obra de fábrica que mas se ajuste a la realidad. Vamos a suponer que dicha unidad de obra son el número de horas de mano de obra empleada en la fabricación de cada producto. Esto significa que conociendo cuantas horas empleamos en fabricar cada producto podemos conocer de una manera aproximada (mas aproximada cuanto mejor y representativa de la actividad de fabricación, sea la unidad de obra empleada) pero no exacta (de ahí la relatividad y subjetividad del cálculo) cuanto se va a emplear de costes indirectos (CIF) en la fabricación de cada producto. Adjunto junto a este tutorial un artículo muy interesante para comprender la problemática de los costes indirectos de fabricación: IMPORTANCIA Y TRATAMIENTO DE LOS COSTES INDIRECTOS EN LAS EMPRESAS ESPAÑOLAS Herenia Gutiérrez Ponce (Diario Cinco Días: 17 de Junio de 1995) En el se describe la problemática de los costes indirectos (http://www.observatorioiberoamericano.org/paises/spain/art%C3%ADculos%20diversos%20sobre%20contabilidad%20de%20gesti% C3%B3n/Importancia%20y%20tratamiento%20de%20costes%20-%20Herenia.htm). Según este artículo debería plantearme cambiar de modelo de cálculo de coste, hacia uno basado en actividades modelo ABC, que ya veremos con ejemplos mas delante.

![[b]COMUNICACION C 44049](http://s2.studylib.es/store/data/002781377_1-7598c32e972361df8134767ee017892f-300x300.png)