Ficha de inventario

Anuncio

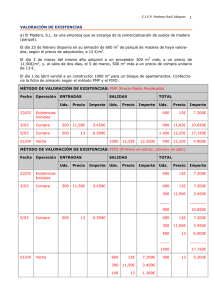

CASO 3. Una empresa dedicada a la fabricación de un determinado producto, dispone de un nave donde almacena la materia prima que posteriormente pasará a la sección de fabricación. Las entradas y salidas del almacén han sido las siguientes: Concepto Existencias iniciales Compra Salida a fabricación Salida a fabricación Compra Salida a fabricación Fecha 1-1 12-2 23-3 14-4 5-5 26-6 Entradas Salidas 3.000 uds. a 10 u.m. 2.000 uds. a 15 u.m. 1.500 uds. 1.700 uds. 1.000 uds. a 17.u.m. 2.000 uds. Se pide: Realice la ficha de inventario, para determinar el valor de las existencias finales.Aplique para ello las cláusulas: F.I.F.O., L.I.F.O. y P.M.C. Fuente: Donoso, R., Donoso, A. y Rueda, J.A. (2002): “Contabilidad Analítica: Cálculo de Costes y Análisis de Resultados (Casos Prácticos)”. Tirant lo Blanch. Valencia. 2002.