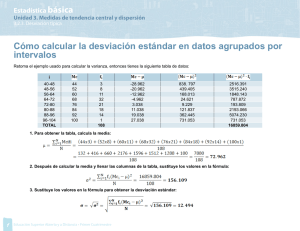

Análisis de las desviaciones presupuestarias.

Anuncio

1 Análisis de las desviaciones presupuestarias. Si el control presupuestario persigue verificar la gestión económica de una empresa, como ocurre normalmente, la variable de partida para obtener las desviaciones y realizar su posterior análisis, será el BAII (Beneficios antes de intereses e impuestos) o resultado de la empresa. La desviación total, calculada por diferencia entre resultados reales y previstos, se puede descomponer en las partes que se muestran en la siguiente figura: Vamos a estudiar las distintas partes de la desviación total según la figura anterior: Desviaciones en ingresos por ventas. Estas se obtendrán por diferencia de los ingresos reales para cualquier producto j menos los ingresos presupuestados de ese producto como se ve en la siguiente fórmula: Desviación global ventas producto j= Ireales – Iprevistos = Pr · Qvr – Pp · Qvp Si restamos y sumamos Pp · Qvr y después sacamos factor común, se queda la ecuación: Pr · Qvr – Pp · Qvr + Pp · Qvr – Pp · Qvp = (Pr – Pp) · Qvr + (Qvr –Qvp) · Pp DESVIACIONES GLOBAL VENTAS (Pr · Qvr – Pp · Qvp) Las variables que intervienen en estas desviaciones son: Pr = Precio al que realmente se ha cobrado Pp = Precio previsto al realizar el presupuesto Qvr = Cantidad realmente vendida en el periodo. Qvp = Cantidad prevista vender al realizar presupuesto. De donde podemos deducir que la desviación global de ventas de un producto se puede descomponer en dos conceptos. Desglose de la desviación global ventas del producto j (Pr · Qvr – Pp · Qvp) Tipo Desviación en el precio venta Desviación en la cantidad vendida Cálculo Descripción (Pr – Pp) · Qvr Es aquella cuyo origen está en la diferencia entre el precio realmente cobrado por el producto j y el precio previsto en el presupuesto, multiplicado por las ventas realmente vendidas. (Qvr – Qvp) · Pp Es aquella motivada por la diferencia entre la cantidad que se esperaba vender al elaborar el presupuesto y la cantidad vendida, valorada a precio presupuestado. De forma similar se haría para todos los productos que distribuye la empresa, desglosado en tipos de clientes, divisiones territoriales de ventas, etc. Pedro Garayoa Alzórriz 2 Desviaciones en costes de materias primas directas. Como vimos en la unidad anterior, al realizar el presupuesto de compras de una materia prima, a través de estudios sobre los métodos de trabajo, se hace una previsión de cuál es cantidad necesaria de materia prima, dado una combinación de trabajo y capital económico, además del precio de compra futuro. Para una materia prima Z, al realizar el presupuesto, se prevé que, para producir una unidad de producto será necesario Qzp unidades de materia prima que se conseguirán al precio presupuestado de Pzp. Para presentar la desviación global de una materia prima Z, utilizada en el proceso productivo, con signo positivo si es favorable o negativo, si no lo es, se calculara restando a los costes previstos los costes reales en ese producto como se ve en la siguiente fórmula: Desviación global coste mp Z = Cprevistos – Creales = Pzp · Qzp · Xp –Pzr · Qzr · Xr Operando del mismo modo que en las desviaciones por ventas con Pzp · Qzp · Xr , se tiene lo siguiente: Desviación global coste mp Z = Pzp · Qzp · (Xp – Xr) + (Pzp · Qzp– Pzr · Qzr) · Xr Desviación de la materia prima Z Las variables a tener en cuenta en esta desviación son: Pzp = Precio compra previsto materia prima Z Qzp = Cantidad a comprar prevista de materia prima Z Pzr = Precio compra real materia prima Z Qzr = Cantidad realmente comprada de materia prima Z Xp = Cantidad de producto que se espera producir Xr= Cantidad de producto que realmente producida Por tanto, tenemos una desviación de costes provocada por la diferencia entre el volumen de producción previsto y el efectivamente realizado (desviación de cantidad producida). También otra provocada por la diferencia entre la cantidad unitaria necesaria presupuestada por su precio presupuestado y las cantidades que realmente han sucedido, todo ello multiplicado por el número de unidades de producto realizadas en el ejercicio. La fuente de la desviación del segundo sumando viene de la diferencia entre lo que se ha presupuestado que cuesta producir una unidad de producto y lo realmente sucedido. Para averiguar las causas de esa desviación, se va a analizar la siguiente fórmula. Desviación unitaria coste mp Z = Cu/previstos – C u/reales = Pzp · Qzp – Pzr · Qzr (1) Para descomponer la desviación unitaria anterior en distintos elementos, dibujamos los rectángulos que forman los costes previstos y reales, y nos servimos de la fórmula para obtener el área de un rectángulo. La figura es la de la página siguiente: Pedro Garayoa Alzórriz 3 Explicación de las operaciones Observa que, si operamos Pzp · Qzr + Pzr · Qzp hemos sumado dos veces el (Pzr · Qzr), cuando en realidad el resultado perseguido es correcto sólo si se ha sumado solamente una vez. Por tanto, para que esté bien, lo restamos la vez que sobra. Relación de la desviación unitaria con la global Para determinar los componentes de la desviación partimos del cálculo de los costes previstos, que se puede descomponer en: Para determinar la desviación global, partiendo de la desviación unitaria de materia prima Z, esta se multiplica por la cantidad realmente producida durante el periodo presupuestado (Xr). Como vamos a ver, el presupuesto flexible sólo tiene en cuenta el nivel de actividad real y las únicas desviaciones que se investigan sus causas son las originadas por otros motivos. Cu/previstos = Pzp · Qzp= Pzp · Qzr + Pzr · Qzp + (Pzp – Pzr) · (Qzp - Qzr) – (Pzr · Qzr) (2) Introducimos la expresión (2) en (1), cambiamos el orden de los sumandos y tenemos D. unitaria = Pzp · Qzr – Pzr · Qzr + Pzr · Qzp – Pzr · Qzr + (Pzp – Pzr) · (Qzp - Qzr) Y operando: D. unitaria = (Pzp– Pzr) · Qzr + (Qzp –Qzr) · Pzr + (Pzp – Pzr) · (Qzp - Qzr) Desglose de la desviación global costes de materia prima Z: Pzp · Qzp · Xp –Pzr · Qzr · Xr Tipo Cálculo Descripción Desviación en la cantidad producida Pzp · Qzp · (Xp – Xr) Es la debida a la diferencia entre el volumen previsto producir y el realmente producido, valorado en cantidad de materia prima y precio presupuestado. Desviación económica o de precio compra (Pzp– Pzr) · Qzr · Xr Es la que se produce en el coste de materias primas por diferencia entre el coste real o histórico y el presupuestado (Pzp– Pzr), para el total de cantidad de materia prima consumida (Qzr · Xr). Desviación técnica, de consumo o eficiencia (Qzp –Qzr) · Pzr · Xr Es la que se produce en el coste por diferencia entre la cantidad de materia prima necesaria real y la presupuestada (Qzp – Qzr), valorada al precio histórico o real (Pzr), con la producción real (Xr). Desviación mixta (Pzp – Pzr) · (Qzp Qzr) · Xr Es aquella desviación motivada por la conjunción de la económica y la técnica. Presenta valores altos cuando existen desviaciones técnicas y económicas contrapuestas. Pedro Garayoa Alzórriz 4 De forma similar se haría para todos las materias que emplea la empresa para realizar los productos que distribuye en el mercado. Desviaciones en costes de mano de obra directa. Para confeccionar un presupuesto de mano de obra directa, se necesita prever que para conseguir una unidad de producto será preciso un número de unidades de tiempo de tipo empleado N (Hnp) y el precio presupuestado Pnp que cobra ese tipo de empleado. Con la mano de obra directa, el razonamiento de obtención de las desviaciones es exactamente el mismo que en el anterior y obtenemos la siguiente tabla: Desglose de la desviación global costes de mano obra N: Pnp · Hnp · Xp – Pnr · Hnr · Xr Tipo Cálculo Descripción Desviación de volumen o de la cantidad producida Pnp · Hnp · (Xp – Xr) Es aquella existente entre la cantidad presupuestada y realmente producida convertida en número de horas presupuestada y valorada a precio presupuestado del tipo de mano de obra. Desviación económica o de salario Es aquella derivada de la diferencia entre el precio previsto (Pnp– Pnr) · Hnr de la mano de obra y el real por el número de horas real· Xr mente trabajadas Desviación de productividad o eficiencia (Hnp –Hnr) · Pzr · Xr Es aquella derivada de la diferencia entre las horas presupuestadas de mano de obra y la real valoradas a precios y cantidades reales. Desviación mixta (Pnp – Pnr) · (Hnp - Hnr) · Xr Es la desviación originada por la combinación de la desviación de salario y de productividad. Desviaciones en los gastos indirectos variables (Giv). Gastos indirectos variables X hace referencia a la producción realizada en el ejercicio, si estamos analizando las causas de las desviaciones de los gastos indirectos variables de fabricación porque estos varían según las unidades fabricadas. Caso de que estemos analizando las desviaciones de los costes variables comerciales, X será la cantidad vendida en el periodo pues es de esperar que varíen según las unidades vendidas. Se trata de evaluar las desviaciones provocadas por aquellos gastos que no son directamente atribuibles a los productos elaborados por la empresa pero sí varían con el nivel de producción o el nivel de ventas. La desviación global de los costes variables se calcula aplicando la siguiente fórmula: Desviación global Giv = Givprevistos – Givreales = Vp · Xp –Vr · Xr Sumando y restando Vp · Xr a la ecuación anterior y operando, tenemos que: Desviación global Giv = (Xp – Xr) · Vp + (Vp – Vr) · Xr Pedro Garayoa Alzórriz 5 Por tanto, el desglose de las desviaciones será: Desglose de la desviación global gastos indirectos variables Vp · Xp –Vr · Xr Tipo Desviación de rendimiento o consumo Desviación económica Cálculo Descripción (Xp – Xr) · Vp Es aquella originada por la diferencia entre el volumen de actividad presupuestado y el real valorado por el coste unitario presupuestado. (Vp – Vr) · Xr Es aquella debida a la diferencia entre el coste unitario presupuestado y el real o histórico, multiplicado por el volumen real de actividad. Desviaciones en los gastos indirectos fijos (Gif). Sirve para el análisis de los costes fijos de las distintas funciones de la empresa: fabricación, comercial, I + D + i y los gastos generales. Estas desviaciones, que también se denominan de presupuesto, se pueden determinar de la siguiente ecuación: Desviación global Gif= Coste fijo presupuestado – Coste real Determinado la desviación global de cada función, atendiendo a su naturaleza, en suministros, recursos humanos, materias auxiliares, amortizaciones, etc. Es frecuente enfrentar la producción presupuestada con la realmente obtenida para determinar el coste de subactividad con consecuencias en la valoración de las existencias de productos terminados en el almacén y de la producción vendida, ya que se destinan íntegramente a resultados y no a valorar los productos terminados. Pedro Garayoa Alzórriz Costes subactividad Aquellos debidos a que, por diferentes causas, existen de recursos productivos ociosos o infrautilizados: instalaciones paradas por una huelga o falta de carga de trabajo, ejecución de las tareas a un menor ritmo, etc.