¿Quiénes no son contribuyentes de ITBMS?

Anuncio

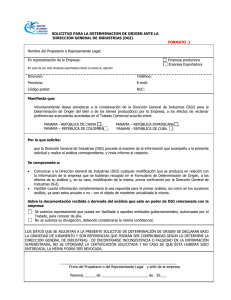

14 de abril de 2003, 2003-14 Boletín fiscal Contadores Públicos Autorizados y Consultores Miembro en Panamá de Grant Thornton International ¿Quiénes no son contribuyentes de ITBMS? El día 1° de abril último pasado la República de Panamá amaneció con la reglamento, cuando en estas normas la aplicación, en todo su territorio nacional, vigencia el Decreto Ejecutivo N°20 éste con el prestador del servicio, cuando de la extensión de la base impositiva del éste (el que presta el servicio) no es el de 20 de marzo de 2003, la Reforma impuesto de transferencia que ahora que paga el impuesto sino el beneficiario Tributaria ya se está aplicando en cubre también los servicios. Con entrada del servicio. En este caso, el prestador del su totalidad. en vigencia de esta ley, cobró vida el servicio, en nuestra opinión, únicamente A partir del 1° de abril y al entrar en nuevo término del ITBMS que vino a El contenido de este boletín fiscal, al igual que los anteriores, es de tipo informativo y general sobre temas que nuestra firma considera pueden ser de interés para nuestros clientes y amigos. Bajo ningún concepto, el contenido de estos boletines debe ser considerado como una opinión formal de Grant Thornton Cheng y Asociados. +507/264-9511. definición de contribuyente confunde a es el sujeto retenedor del impuesto a substituir a su predecesor, el ITBM. pagar al Fisco; sin embargo, tanto la Ley La entrada de esta extensión del impuesto como el Reglamento, trata no podría catalogarse de triunfante, sino equivocadamente al recaudador como el más bien, entró de inconformidad natural de todos los afectados, pero no solamente eso sino que vino bajo un clima de total confusión. Esta confusión no solamente reina en la parte de los afectados, sino en contribuyente. Allí nace la primera confusión y la base de la demanda, para quienes defienden la causa de que el ejercicio de las profesiones liberales, por mandato de la los mismos funcionarios encargados de Constitución Nacional, no pueden ser implementar y regular el tema, al no estar gravadas. en capacidad de absorber las miles de Conforme a las normas que rigen esta dudas que surgen a raíz de su aplicación. La confusión no está solamente en la introducción práctica del impuesto sino que empezó desde su cuna, es decir, desde la promulgación de la propia ley y se extendió a la redacción de su materia, podríamos decir que por regla general están exentos de cobrar el ITBMS todos aquellos prestadores de servicios (para evitar el uso del término de contribuyentes) cuyos ingresos afectos al ITBM durante el año pasado (2002) no 14 de abril de 2003, 2003-14 superaron la suma de B/.36,000. Esto es, cumplimiento del deber de entregar su independientemente de una serie de declaración de rentas (15 de marzo para servicios que están exentos por ley, como las personas naturales y 31 de marzo para los servicios de salud humana (hacemos las personas jurídicas), ya que muchos se énfasis que solamente para la salud han acogido a lo dispuesto en la ley para humana para excluir la salud animal, léase solicitar una prórroga o extensión hasta el veterinaria), el servicio de telefonía fija, mes de junio. Además, también están los nuevos contribuyentes que el año anterior no estaban obligados a declarar y que para los efectos de la vigencia del cobro del ITBMS, tendrán que hacer una estimación para ver en qué categoría caerían y de ser no afectos al ITBMS, deberán solicitar a la DGI su certificado de no contribuyente. Así las cosas, para resolver este maremoto de dudas, la DGI ha ideado un Certificado de No Contribuyente (CENOC) que no es otra cosa que un documento en donde conste que la persona que lo posea no está obligada a retener el ITBMS. Ver la figura adjunta. Sin embargo, si esta persona no siendo afecta al ITBMS cobra el impuesto, entonces esta persona al ser detectada (por fiscalización o denuncia) puede ser tipificada de defraudador fiscal sujeta a todo el rigor de la ley. En un genuino interés de resolver los problemas, la DGI aprovechándose de la tecnología, nos brinda un razonablemente buen servicio en su página para las consultas. Para consultas usted podrá visitar este portal en la dirección de internet en: https://www.dgi.gob.pa/defaultsecure.asp En esa página usted podrá consultar la lista de no contribuyentes que hemos hecho referencia y que en su oportunidad internet residencial, etc. La DGI cumplió la promesa de publicar la lista de todas las personas que han presentado su declaración jurada de rentas para el año 2002 que reportaron ingresos sujetos al cobro de ITBMS no mayores de los B/.36,000. Esta lista fue distribuida por los medios de comunicación local en forma masiva, pero no muy amigable en su manejo, toda vez que son tantas las personas que, por efecto de costo, la susodicha lista tuvo que ser publicada en una letra tan pequeña que hace muy difícil su manejo y lectura. Después salió otra lista complementaria que aparentemente fue una omisión de la lista anterior. Sin embargo, con toda esta confusión, la lista no pretende ni puede pretender, ser una lista completa, toda vez que a la fecha es imposible que la DGI cuente con la información de todas las personas afectas o no al ITBMS. Decimos lo anterior porque se supone que la información con que puede contar la DGI proviene de las declaraciones de rentas ya recibidas del año 2002; sin embargo, sabemos que no todos los contribuyentes ya han declarado en la fecha tope que señala la ley para el 2 fue publicada como un suplemento en la prensa local, el modelo de certificación que acompañamos en este Boletín Fiscal, instrucciones para la entrega de certificados, unas preguntas frecuentes que han recogido respecto a este impuesto y una herramienta de búsqueda alfabética para encontrar a los no contribuyentes. Además, el Ministerio de Economía y Finanzas (MEF), conjuntamente con la Comisión de Libre Competencia y Asuntos del Consumidor (CLICAC), y el Instituto de Mercadeo Agropecuario (IMA), instalará centros de información y consultas sobre la nueva Reforma Tributaria, los cuales estarán localizados en el área metropolitana ubicados en la plaza del Banco Nacional de Panamá (Vía España); Plaza 5 de Mayo; la Terminal de Transporte de Albrook y los centros comerciales de El Dorado, Los Andes, Plaza Carolina, 24 de diciembre y Los Pueblos.