Diapositiva 1 - marcelodelfino.net

Anuncio

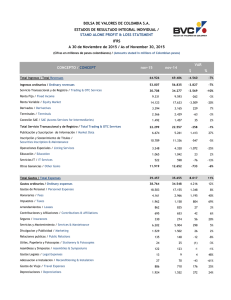

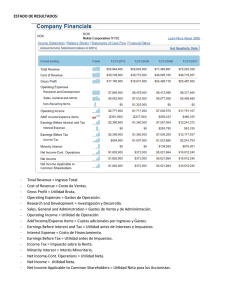

www.aden.org FINANZAS PARA NO FINANCIEROS www.aden.org Objetivos de transferencia Al finalizar el módulo los participantes podrán: Conocer los alcances y limitaciones de la información suministrada por los estados contables de publicación. Leer e interpretar información financiera contenida en los estados contables a partir del análisis bajo distintas perspectivas de usuarios Desarrollar y utilizar relaciones financieras, patrimoniales y económicas como metodología de análisis y diagnóstico empresario. Identificar la creación de valor a partir de las decisiones de inversión y financiamiento. Marcelo A. Delfino Doctor en Economía de la Universidad del CEMA. Graduado con el título de Master of Science in Economics and Finance en la Warwick Business School de la Universidad de Warwick, en el Reino Unido; Magister en Economía, egresado de la Universidad del CEMA y Contador Público de la Universidad Nacional de Córdoba, en la que se graduó con honores. En la Facultad de Ciencias Económicas obtuvo el Premio Facultad en reconocimiento a su performance, y fue también acreedor al Premio Universidad o diploma con Mención de Honor, por haber logrado el mejor desempeño académico correspondiente a la Promoción 1995 en la Carrera de Contador Público. Su tarea profesional se orienta básicamente hacia la consultoría en finanzas corporativas y mercado de capitales .Subsecretario de Economía y Financiamiento del Gobierno de la Ciudad de Córdoba. Director del Programa BID-GAU implementado a través del (PNUD) Programa de las Naciones Unidas para el desarrollo. Analista Senior por concurso público de la Gerencia de Investigación y Planificación Normativa del Banco Central de la República Argentina. Consultor en temas de finanzas corporativas en la firma Investment Bankers and Consulting Partner SA. Investigador en el Programa de Reforma de la Educación Superior Técnica no Universitaria en un convenio Ministerio de Cultura y Educación - Banco Interamericano de Desarrollo. Kimberly-Clark Corporation (KMB) -NYSE 81.20 0.60(0.74%) jun 8, 3:05p.m. CDT |Después del cierre: 80.66 0.54 (0.66%) jun 8, 3:45p.m. CDT Organización del área financiera Objetivo: Crear el valor para el accionista Maximizar la riqueza de los accionistas Maximizar el valor actual de la acción Maximizar el valor de la empresa Maximización del Valor de la Firma Decisiones de Inversión. Decisiones de Financiación Decisiones de Dividendos Invertir en proyectos cuyo retorno sea como mínimo el costo de capital Escoger una mezcla de financiación que maximice el valor de los proyectos elegidos y se ajuste con los activos a financiar Si no hay suficientes inversiones que rindan el costo de capital, se le regresan los fondos al accionista. Tasa de Descuento Debe ser mayor a mayor riesgo y reflejar la mezcla deuda patrimonio elegida Estructura Financiera. Incluye la deuda y el patrimonio y puede afectar tanto los flujos de caja como la tasa de descuento. Cuanto Efectivo. Exceso de caja después de satisfacer las necesidades del negocio Retornos Basados en flujos de caja. Ponderados en el tiempo. Rendimiento incremental. Todos los costos y beneficios Tipo de Financiamiento. Los mas ajustado posible al tipo de activo a financiar En que forma. Dividenos o recompra de acciones según las preferencias de los accionistas Estados contables Metodología de análisis Recopilamos la información Analizamos la información Hojas de análisis Decidimos Diagnosticamos Informe financiero Qué necesitan conocer los ejecutivos ¿Es adecuada la inversión al contexto? ¿Se requieren inversiones adicionales? ¿El nivel de endeudamiento es adecuado? ¿Es conveniente tomar más deuda o por el contrario debe disminuirse? ¿Es elevado el costo de la deuda? ¿Genera la empresa fondos suficientes? ¿Tendremos problemas para pagar las deudas? ¿Es el ciclo de producción, venta y cobranzas el correcto? ¿Necesitamos nuevo financiamiento? ¿A quién deberíamos solicitarle el dinero? ¿Es la empresa lo suficientemente rentable, cómo podemos mejorarla? ¿Los márgenes son adecuados? ¿Es buena la rotación de los activos? ¿Es necesario apalancarse mejor? ¿Es buena la rentabilidad de los accionistas? ¿Cómo podemos mejorarla? ¿Tienen relación los gastos y costos con el nivel de ingresos? ¿Cómo podemos optimizarlos? ¿Estamos siendo competitivos? ¿Cómo lograr un futuro mejor? Usuarios de la Información ¿Qué les interesa conocer? Bancos Inversores • Flujos de Fondo • Rentabilidad • Liquidez Proveedores • Liquidez • Capacidad de pago Management • Rentabilidad • Eficiencia • Flujos de fondos Gobierno • Utilidades Recopilando Información Financial Position Balance General Balance Sheet (+) Current Assets Liquidez Current Liabilities (+) Non Current Liabilities Exigibilidad Stockholders Equity (-) Fixed Assets (-) Investments Financing Assets KIMBERLY-CLARK CORPORATION AND SUBSIDIARIES CONSOLIDATED BALANCE SHEET (US$ Millions of dollars) 2009 ASSETS Current Assets Cash and cash equivalents Accounts receivable, net Inventories Deferred income taxes Time deposits Other current assets Total Current Assets 798 2,566 2,033 136 189 142 5,864 Property, Plant and Equipment, net Investments in Equity Companies Goodwill Long-Term Notes Receivable Other Assets TOTAL ASSETS 8,033 355 3,275 607 1,075 19,209 Effectively cash at bank Money owed by our customers All inventory including Finished Goods, Raw Materials and Engineering Stores Miscellaneous other assets The physical assets that KC own to run the business Companies not 100% owned by KC Cost of acquired business in excess of book value Miscellaneous other assets Liabilities KIMBERLY-CLARK CORPORATION AND SUBSIDIARIES CONSOLIDATED BALANCE SHEET (US$ Millions of dollars) 2009 LIABILITIES AND STOCKHOLDERS’ EQUITY Current Liabilities Debt payable within one year Trade accounts payable Other payables Accrued expenses Accrued income taxes Dividends payable Total Current Liabilities Long-Term Debt Noncurrent Employee Benefits Long-Term Income Taxes Payable Deferred Income Taxes Other Liabilities Holdings in Subsidiaries TOTAL LIABILITIES Loans due to be repaid within the next 12 months 610 1,920 0 2,064 79 250 4,923 4,792 1,989 168 377 218 1052 13,519 Invoiced amounts due to suppliers Estimated amounts due to suppliers Miscellaneous other liabilities Loans due to be repaid outside the next 12 months Employee Pension and Health liabilities Miscellaneous other liabilities Shareholder Funds KIMBERLY-CLARK CORPORATION AND SUBSIDIARIES CONSOLIDATED BALANCE SHEET (US$ Millions of dollars) 2009 Net receipts from sale of shares STOCKHOLDERS EQUITY Net Common Stock Retained earnings TOTAL STOCKHOLDERS EQUITY (2,806) 8,496 5,690 TOTAL STOCKHOLDERS EQUITY & LIABILITIES 19,209 Profits made by KC since its inception less any dividends paid out Stakeholders Equity and Liabilities are equal to Total Assets Financial Performance Income Statement (P&L) Net Sales (Cost of products sold) Gross Profit (Operatives expenses) R & D Advertising Selling expense G& A expense EBIT (Depreciation & Amortization) Operating Profit (Interest expense) EBT Earning berfore taxes (Taxes) Net Income Net Income BAIT BAT BDT K-C Externally Reported Profit & Loss Fast Fact: To access KCC’s Annual Report, click the Investors section at www.kimberly-clark.com. K-C’s 2012 BIG 4 Goals K-C’s 2Q 2012 Earnings Call will be held July 26th at 9AM EST Be sure to tune in! Presenting the P&L to internal management teams Gross Sales Discounts & Allowances (D&A) Trade Promotion- Reduction in Revenue (RIR) Top Line Net Sales (NSV) Cost of Sales (COS) Distribution Gross Profit (GP) 5 REVENUE 10 100 59 8 33 Advertising 5 Promotion 2 Selling 3 Research & Development 1 General & Administrative Marketing 3 General & Administrative Other 4 Operating Profit (OP) 15 COST (product) COST (support) TOTAL COST Bottom Line 115 Example of a K-C Internal P&L Statement Gross Sales to Net Sales: Gross Sales Formula for Gross Sales Gross Sales = Sales units x (K-C list price – market discount) List price = K-C published price list Market discount = discount set by K-C which is applied openly across all customers (e.g. full truck load discount which is not customer specific) K-C’s 2012 BIG 4 Goal: Net Sales $19.7 2010 NSV $20.8 2011 NSV $21.3 2012 NSV Only 2.2% annual growth in 2012: focus on cost management Product Cost: Cost of Sales Represented by one line on the P&L, but includes several elements: Plant-manufactured goods: Standard Cost of Sales Cost of Sales Variances Distribution Costs to get product from the plant to the K-C distribution center Purchased finished goods: Contractual purchase price Distribution Costs to get product from the plant to the K-C warehouse Profitability Measures in the P&L: Gross Profit Formula for Gross Profit Gross Profit = Net Sales – Product Cost: (Cost of Sales + Distribution) Formula for Gross Profit Margin Gross Profit Margin = Gross Profit / Net Sales • THE GREAT COMPARATOR: – Across customers, regions, countries products, time • Measure indicates whether or not revenue covers direct costs involved in producing and delivering the product to customers. Any products making a loss at GP are not sustainable long-term. Profitability Measures in the P&L: Gross Profit Formula for Gross Profit Gross Profit = Net Sales – Product Cost: (Cost of Sales + Distribution) $3,303 – (2,019+309) = $975 Formula for Gross Profit Margin Gross Profit Margin = Gross Profit / Net Sales $975 / $3,303 = 29.5% Profitability Measures in the P&L: Operating Profit Formula for Operating Profit Operating Profit = Gross Profit – Below the Line Costs $975 – (15+3+213+27+50+153) = $514 Formula for Operating Profit Margin Operating Profit Margin = Operating Profit / Net Sales $514 / $3,303 = 15.6% K-C’s 2012 BIG 4 Goal: Operating Margin (OPROS) $14.0% 2011 $14.7% OPROS 2010 OPROS 15.0% 2012 OPROS Variables riesgosas en la empresa BALANCE SHEET INCOME STATEMENT ASSETS LIABILITIES Y EQUITY PROFIT & LOSS INVESTMENT FINANCING RETURN Tecnología Competitividad Factores productivos Valor residual Impuestos Aranceles Tasa de interés Liquidez Líneas de crédito Mercados financieros Riesgo país Impuestos Precios Q demandada Market share Retenciones Tipo de cambio Pr. Mat. Prima Costo salarial Pr. Insumos Q demandada Aranceles Tipo de cambio Impuestos Productividad Calidad Cash is key to Survival & Growth To run the business To satisfy shareholders To increase valuation To satisfy lenders CASH To invest To upgrade infrastructure Financial Health Cash Flow Statement Net Income Capital Trabajo Flujo Fondos Net income Depr. & Amortization Working Capital Accounts receivable Inventories Trade accounts payable Operating cash flow Capital Spending Free cash flow (FCF) Debt Aport – Dividendends Net Cash Flow (ECF) Operativo Inversiones Financiamiento Sources of Cash Flow KCC 2009 CASH FLOW STATEMENT • OPERATING ACTIVITIES Cash Flow from Operations Net Earnings 1,994 Depn & Amortization • 783 Decrease/(Increase) in Working Capital 1,105 Other -401 Cash Flow from Investing Cash Provied by Operations 3,481 INVESTING ACTIVITIES Capital Spending • Cash Flow from Financing -848 Asset Sales 65 Acquistions of Businesses -458 Net Investments 40 Other -87 Cash Used for Investing -1,288 FINANCING ACTIVITIES Dividends Paid -986 Net (Decrease) Increase in Short Term Debt -312 Net (Decrease) Increase in Long Term Debt -276 Treasury Stock Purchases Other -207 Cash Used for Financing OTHER ADJUSTMENTS INCREASE (DECREASE) IN CASH 31 -7 -1,788 29 434 Cash Flow from Operations KCC 2009 CASH FLOW STATEMENT OPERATING ACTIVITIES Net Earnings 1,994 Depn & Amortization Receipt from the sale of goods Payments to suppliers Payments to employees Payment of taxes and interest 783 Decrease/(Increase) in Working Capital 1,105 Other -401 Cash Provied by Operations – – – – 3,481 Excludes any charges for Depn which are included in Net Earnings but have no cash effect Reflects changes in current asset and current liability accounts (working capital) 32 Cash Flow from Investing KCC 2009 CASH FLOW STATEMENT Purchase of plant/equip INVESTING ACTIVITIES Capital Spending -848 Asset Sales 65 Acquistions of Businesses -458 Net Investments 40 Other -87 Cash Used for Investing Receipts from sale of plant/equip Acquisitions -1,288 Investing returns 33 Cash Flow from Financing KCC 2009 CASH FLOW STATEMENT FINANCING ACTIVITIES Dividends Paid -986 Net (Decrease) Increase in Short Term Debt -312 Net (Decrease) Increase in Long Term Debt -276 Treasury Stock Purchases Other Net proceeds from short and long term debt -207 Cash Used for Financing 34 -7 Dividend payments -1,788 Share repurchases How to Maximise Cash 1. Improve our Financial Performance (CASH GENERATION) Get higher revenue by increasing volume, price and improving mix Optimize costs (in manufacturing, materials, overheads and A&P) 2. Improve our Financial Position (CASH MANAGEMENT) Reduce working capital Rigorously apply Capital Appropriation procedures (3 year payback) Disciplined M&A activity Optimize our capital structure ¿Cuánto vale un activo o mejor dicho una empresa? Valor: Depende de la capacidad del activo de generar flujos futuros de efectivo, entonces: El valor de un activo es el valor presente del flujo de efectivo futuro esperado. ¿Cómo calculamos el Valor? Valor Presente (VP) Partiendo de la fórmula de Valor Futuro VF VP(1 i) n VF tiempo Despejamos el Valor Presente hoy VF VP n (1 i ) VP ¿De qué depende el valor de un activo? (a) del flujo de fondos proyectado VF VP n (1 i ) (c) de la cantidad de períodos (b) de la tasa de rendimiento requerida (tasa de descuento) Es el rendimiento mínimo que tendría que obtener para estar dispuesto a invertir. n t t t 1 VF VP (1 i ) Perpetuidad, ¿qué es? Perpetuidad sin crecimiento VALOR PRESENTE DE UNA PERPETUIDAD Tasa de rendimiento requerido (i = ke): 10% Tiempo 0 1 2 3 . . . Flujo de efectivo (C) VPPerpetuidad C i $100 $100 $100 $100 Perpetuidad, ¿qué es? Perpetuidad con crecimiento VALOR PRESENTE DE UNA PERPETUIDAD Tasa de rendimiento requerido (i): 10% Tasa de crecimiento constante (g): 2% Tiempo 0 1 2 3 . . . Flujo de efectivo (C) VPPerpetuidad C i g $100 $102 $104,4 $100 (1+2%) ¿Cuál es el valor de mercado de KCC? El valor de una compañía depende de su capacidad de generar flujo de fondos Elementos fundamentales en la Valuación I. Proyección económica y financiera II. Tasa de descuento III. Crecimiento de largo plazo FCF1 V0 WACC g Costo promedio del financiamiento (WACC) Balance Sheet Proporción de la deuda sobre el total del financiamiento Current Liabilities Intereses Non current Liabilities Dividendos Stockholder Equity WACC Proporción del capital propio sobre el total del financiamiento Intereses D Dividendos PN (1 t) D PN D PN D PN Kd Ke Costo de la deuda Costo del capital propio Escudo fiscal Cómo estimar la tasa de crecimiento? Tasa de reparto DPS EPS Tasa de retención = (1- Tasa de reparto) g = ROE x Tasa de retención Para aumentar el valor de mercado de la compañía, no alcanza con retener beneficios, también la rentabilidad de las inversiones debe superar el costo de los recursos. Como alcanzar el objetivo de la organización Valor Actual Neto (VAN) n VFt VAN I0 t t 1 (1 i ) VAN del Activo = VP de los Flujos de Efectivo Esperados Futuros Cuál es el valor del activo VAN > 0 Crea Valor VAN < 0 Destruye Valor VAN = 0 Punto de Equilibrio Inversión inicial Cuál es su costo ¿Cuánto rinde una inversión? Si conocemos la inversión inicial y el flujo de fondo futuro que genera, podemos determinar su rendimiento: Tasa de rendimiento esperada (Tasa Interna de Retorno) Es el rendimiento que estimo tendrá la inversión. (TIR) Es la tasa de descuento que hace el SI : Entonces : VP = I0 Inversión inicial = Valor presente VF VP n (1 i ) TIR Tasa de rendimiento requerida vs. esperada Tasa de rendimiento requerida (a) (tasa de descuento) WACC Tasa de rendimiento esperada (b) (tasa interna de retorno) TIR Si (b) > (a) la inversión vale más de lo que cuesta Crea valor Si (b) = (a) la inversión vale lo que cuesta Rendimiento adecuado Si (b) < (a) la inversión vale menos de lo que cuesta Destruye valor Período de repago - Payback Mide el tiempo que se tarda en recuperar el capital invertido expresando los ingresos a valores actuales, Siendo m el momento en que ello ocurre: m FF j (1 i ) j 1 j FF0 Será preferible el proyecto de inversión con menor m. Ejemplo evaluación de inversiones Proyecto de Inversión A B C D E F i = WACC = 10% Desembolso Inicial -1.000 -1.000 -1.000 -1.000 -1.000 -1.000 Ingreso neto de Fondos Año 1 Año 2 Año 3 1.000 200 200 400 400 400 100 500 1.000 700 700 200 1.000 0 0 700 400 100 Preparándose para el Análisis Herramientas de análisis Por Composición Por Evolución Por Relaciones % Verticales % Horizontales Ratios Análisis Cuantitativo Vertical Composición Porcentual % % % ¿Cuánto pesa en el total...? Análisis Horizontal DOS MOMENTOS 2012 UNA CUENTA CAJA 2011 TENDENCIA (Año 1) (Año 0) Año1- Año 0 500 400 100 DIFERENCIA ABSOLUTA Análisis Horizontal o de Tendencia Caja aumentó.... Absoluta Relativa Tasa Relativa Porcentaje $100 $100/$400 O,25 x 100 =0,25 =25% Pasos para calcular Indicadores Financieros (Ratios) • INFORMACIÓN BASE • CALCULO DEL RATIO • EVALUACIÓN DEL RATIO Analizando la Empresa ¿Qué debemos analizar? Congruencia con la actividad y el sector industrial Relación entre la inversión y el ciclo de vida: crecimiento – madurez Debilidades y fortalezas según el contexto PEST: estable - volátil Armonía de la Inversión según la competencia Estructura de la inversión según la actividad Construcción % Disponible Manufactureras Disponible Comercio Servicios Disponible Disponible Realizable % Realizable Realizable Realizable Existencias % Existencias Existencias Existencias Activo Fijo % Activo Fijo 100 % Activo Fijo Activo Fijo Objetivo: determinar su composición Herramienta: % verticales Inversión y ciclo de vida Inversión creciente Inversión de reposición Desinversión Objetivo: determinar su evolución Herramienta: % horizontales Inversión y contexto PEST 1º Contexto político: ¿estable o volátil? 2º Contexto económico: ¿estable o volátil? 3º Contexto sociocultural: ¿hay cambios que nos afecten la composición de los activos? (ej. hábitos de consumo) 4º Contexto tecnológico: ¿hay cambios tecnológicos en el mercado que afecten nuestra actividad? Objetivo: Identificar cómo debería evolucionar nuestra inversión Herramienta: % horizontales Armonía de la inversión con la competencia 1º Identifique a los principales competidores 2º Compare la composición de la inversión de estos con la suya 3º Identifique las estrategias del competidor respecto de la inversión (creciente, de reposición, desinversión) y compárelos con las suyas Objetivo: Identificar estrategias diferentes Herramienta: % verticales - % horizontales Analizando el Origen de los Fondos La estructura de financiamiento Balance Sheet Current Liabilities Non Current Liabilities Stockholder Equity Dos fuentes de financiamiento Financiamiento por terceros acreedores Comerciales Fiscales y laborales Financieros Financiamiento por accionistas Decisiones de Financiamiento ¿Cuáles son las principales fuentes de financiamiento? BANCARIA DEUDA BONOS CAPITAL PROPIO ACCIONES PREFERENTES ACCIONES COMUNES Estructura de Financiación Estructura Óptima de Financiamiento Costo promedio del financiamiento (WACC) Balance Sheet Proporción de la deuda sobre el total del financiamiento Current Liabilities Intereses Non Current Liabilities Dividendos Stockholder Equity WACC Proporción del capital propio sobre el total del financiamiento Intereses D Dividendos PN (1 t) D PN D PN D PN Kd Ke Costo de la deuda Costo del capital propio Escudo fiscal Ratios de apalancamiento Financiero Total Assets Debt ratio Total Liabilities Total Liabilities Leverage ratio Stockholde r equity Current Liabilities Short term debt Total Liabilities ¿Qué sucede con el riesgo cuando la empresa se apalanca? A mayor endeudamiento mayor riesgo de INSOLVENCIA Esto incrementa los costos de: a) Dificultad financiera • Los acreedores pretenderán mayor rendimiento. b) Gerenciamiento o agencia • Los acreedores pondrán límites a la distribución de utilidades, a la compra o venta de activos, a tomar nueva deuda. • Esto incrementa los gastos de vigilancia y emisión. c) Los accionistas requerirán un mayor retorno por mayor riesgo Analizando la Capacidad de Pago Working Capital CAPITAL DE TRABAJO CL WC = CA - CL CA WC Muestra el excedente de activos de CP que se tiene por sobre el exigible de CP, para poder “maniobrar” y hacer frente a los pagos compensando los descalces entre el momento de pago y el de cobro. KP FA Working Capital CAPITAL DE TRABAJO El valor Absoluto del Capital de Trabajo dice “Nada” Empresa "A" Empresa "B" Activo Circulante 200 1100 Pasivo Circulante 100 1000 Capital de Trabajo 100 100 Debe vincularse con “Current Ratio” Activo Circulante Pasivo Circulante Indice de Liquidez Empresa "A" Empresa "B" 200 1100 100 1000 2 1.1 Measures of short term liquidity Current Assets Current ratio Current Liabilities Acid/Quick ratio Current Assets - Inventorie s Current Liabilities Current Assets Liquidity level Total Asset Elements of working capital Net Sales Assets turnover Assets Cost of products sold Inventory turnover Inventarie s Net sales Receivable s turnover Accounts receivable s Purchases Payables turnover Accounts payables Elements of working capital (days) Days inventory outstandin g Days sales outstandin g 360 Inventarie s turnover 360 Receivable s turnover 360 Days payables outstandin g Payables turnover Ciclo operativo y ciclo de efectivo Colocación Llegada O/C de la MP Recepción de efectivo Venta de Prod. Term. DIO DSO Tiempo DPO Recepción de factura Pago en efectivo de la MP Descalce Ciclo operativo Ciclo de efectivo Cash Conversion Cycle K-C Working Capital Elements DSO YoY Change DPO YoY Change DIO YoY Change CCC YoY Change 2009 2008 2007 49 2 55 12 58 -9 52 -19 47 -4 43 1 67 -4 71 -9 51 42 71 80 This was driven by an extension of creditor days and reduced days inventory partly offset by a small increase in debtors. The Cash Conversion Cycle fell by 27% in 2009 and by 35% since 2007. Analizando los Motores de Rendimiento Productivity of Invested Capital Operating Profit Return on assets Total Assets Return on equity After tax profit Stockholde r equity After tax profit Return on invested capital Net invested assets Efecto del “Leverage” en la rentabilidad ROE PAT EBIT Interest TAX (1 t)(EBIT Interest ) EQUITY EQUITY EQUITY (E D) D (ROA Assets i D) ROE (1 t) (1 t)ROA i EQUITY E E D ROE (1 t)ROA (ROA - i) E Análisis de la Situación Económica LOS MOTORES DEL RENDIMIENTO DESAGREGACIÓN DE DU PONT (ROA) EBIT EBIT = ASSETS Rentabilidad Sobre Activos SALES x SALES Margin ASSETS Turnover Los motores del rendimiento DESAGREGACIÓN DE PARÉS (ROE) PAT EBIT = SALES x EQUITY SALES ASSETS Rentabilidad Para el Accionista Margin Turnover Efecto Económico ASSETS x EBT x PAT x EQUITY EBIT EBT Leverage Interest Taxes Efecto Financiero Efecto Fiscal Kimberly-Clark Corporation (KMB) -NYSE 81.20 0.60(0.74%) jun 8, 3:05p.m. CDT|Después del cierre: 80.66 0.54 (0.66%) jun 8, 3:45p.m. CDT Medidas de Valoración Cap. del mercado (intradía)5: Valor de empresa (11/06/2012)3: Precio/Ganancias a la zaga (ttm, intradía): 31.84mil mlns 37.91mil mlns 18.82 Precio/Ganancias a plazo (aft 31/12/2013) 1: 14.71 1 Coeficiente PEG (5 años esperados) : Precio/Ventas (ttm): Precio/Libro (tmr): Valor de empresa/Ingresos (ttm)3: Valor de empresa/EBITDA (ttm)6: Actualidad Financiera Año fiscal Año fiscal que termina en: Trimestre más reciente (tmr): 2.48 1.50 5.89 1.80 9.48 30 de dic 31/03/2012 Rendimiento Margen de ganancia (ttm): 8.12% Margen operativo (ttm): 13.93% Eficacia de los directores Información de Transacción Historial de cotizaciones Beta: 0.15 25.12% Cambio en 52 semanas 3 : S&P500 variación 52 semanas 3: 4.23% 3 Máximo en 52 semanas (08/06/2012) : Mínimo en 52 semanas (09/08/2011)3: Promedio móvil 50 días 3 : Promedio móvil 200 días 3: Estadísticas de acciones 81.34 61.00 79.01 74.10 Promedio de Volumen (3 mes)3: Promedio de Volumen (10 día)3: 2,734,180 3,005,850 392.12mln s 390.96mln s 0.23% 68.80% Acciones pendientes 5: Acciones en manos del público: % controladas por ejecutivos 1: % retenido por instituciones 1 : Acciones a corto plazo (a fecha de 15/05/2012)3 : Ratio a corto plazo (a fecha de 15/05/2012) 3: % a corto plazo de acciones en circulación (a fecha de 15/05/2012)3: Acciones a corto plazo (mes anterior) 3: Dividendos y Fraccionamientos 7.46mlns 2.50 Retorno en activos (ttm): 9.27% Retorno de capital (ttm): Declaración de ingresos Ingresos (ttm): Ingresos por acción (ttm): Crecimiento ingresos trimestral (ata): Ganancia bruta (ttm): 31.68% 21.06mil mlns 53.54 4.20% 6.15mil mlns Tipo de dividendo anual a término4: Rentabilidad de dividendo anual a término4: Rentabilidad de dividendo anual con trailing3: Rentabilidad de dividendo anual con trailing3: EBITDA (ttm)6 : 4.00mil mlns Rentabilidad promedio de dividendo a 5 años 4: 3.80% Ingreso neto disp. para comunes (ttm): BPA diluido (ttm): Crecimiento de ganancias trimestral (ata): Hoja de balance 1.71mil mlns 4.31 33.70% Efectivo total (tmr): Efectivo total por acción (tmr): Deuda total (tmr): Deuda/Patrimonio neto total (tmr): Coeficiente corriente (tmr): Valor contable por acción (tmr): Saldo de flujo de fondos Flujo de fondos consolidado (ttm): Flujo de fondos libre apalancado (ttm): 873.00mlns 2.23 6.94mil mlns 123.18 1.20 13.68 Relación de pago4: Fecha de dividendo3 : Fecha de ex-dividendo4: Último factor de split (nueva por antigua)2: Última fecha de split3: 2.62mil mlns 1.95mil mlns 1.90% 8.01mlns 2.96 3.60% 2.88 3.60% 66.00% 02/07/2012 06/06/2012 02:01 03/04/1997 Kimberly-Clark Corporation (KMB) -NYSE 81.20 0.60(0.74%) jun 8, 3:05p.m. CDT| Después del cierre: 80.66 0.54 (0.66%) jun 8, 3:45p.m. CDT www.aden.org

![GUIA Ingles Contable[1]](http://s2.studylib.es/store/data/004394660_1-70043339287f9cf3ff9a02cde627e9ed-300x300.png)