LA ESTERLINA Y SU CONVERTIBILIDAD

Anuncio

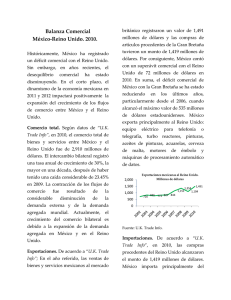

CRONICA INTERNACIONAL

LA ESTERLINA Y SU CONVERTIBILIDAD

Por Alfredo LACUNILLA. /ÑA.RRITU

Los

'W

pasos que la libra esterlina viene dando para alcanzar la convertibilidad ¿auguran un frany próximo éxito? O más bien, ¿el comunicado de la reunión de Primeros Ministros celebrada recientemente en Lon-

dres diseña cierto compás lento?

" El comunicado ha sido vago - comentaba The Economist de 20 d'e diciembre-, se esperaba una acción más

definida". Al parecer, lo único cl aro del comunicado ha sido indicar que las perspectivas son mejores. Eso ha

s ido todo.

Después de la desilusión causada por la maquinaria del Fondo Monetario Internacional, se esperaban los resultados de la conferencia de Londres como indicio de nuevas soluciones al problema de las monedas blandas.

El hecho es que entre la primera reunión de Ministros de Hacienda en enero de 1952 y la de Primeros

Ministros en diciembre último, los británicos habían preparado un programa de trabajos todo lo concienzudos que

es habitual en sus expertos. ¿Resultados inmediatos? En

!'Calidad los primeros pasos de Inglaterra en pro de la

convertibilidad de la libra han consistido en nivelar la balanza de pagos, el evar el alza d el interés e incrementar

exportaciones y la reserva. Quizás los acuerdos internacionales que se dibujan detrás de estas medidas nos trai.r-;an otras novedades.

[L COMUNICADO

El comunicado de la reunión de Primeros Ministros

de la Comunidad, expresa que:

l.-La Comunidad utilizará el respiro de su favorable

balanza de pagos para acercarse a la libertad de comercio, siempre que la Europa Occidental convenga en determinadas propuestas y que los Estados Unidos respondan

favorablemente a otras preguntas.

2.-Es preciso llega r a poner en marcha programa~

ambiciosos en materia de inversiones dentro del área esterlina.

3.-La Comunidad espera que se den pasos para ase·

gurar la estabilidad de los precios de las materias primas.

La piedra angular de este programa , según lo que se

deduce entre líneas, consiste en adoptar una política internacional entre los países acreedores y los deudores que

tienda a restaurar el equilibrio de la economía mundial

sobre la línea de incrementar el comercio y menos sobre

la línea de la ayuda pura y simple. Como finalidad de

esta política, el comunicado espera alcanzar la convertÍ·

hilidad de la esterlinn, si bien ese resultado debe obte·

nerse paso a paso y no de una vez.

A ñ o

I I

r.

Número

l.

Todo lo cual significa, que en lo inmediato no es

posibl e pensar en la convertibilidad de la libra, porque

tal medida sería prematura. El comunicado ha externado

la opinión de los expertos al confesar que "el nivel de las

reservas del área es demasiado bajo para garantizar la

libertad de importación".

LA SITUACION EN LOS AÑOS DE 1950 Y 1951

Para comenzar a entender lo que, desde ese punto de

vista inmediato, parece un callejón sin salida, será preciso comenzar por describir rápidamente lo que era la

posición de la libra esterlina en los aiios de 1950 y 1951.

El volumen del comercio internacional había decaído

fuertemente durante la Gran Guerra para no recobrar sus

niveles de 1937-38 sino en 1948. En 1951 la expansión de

dicho comercio alcanzaba un tercio más que en 1948, ex·

presado el aumento en términos de valor, pues el volumen

físico del mismo no era realmente mayor del 10% respecto de 1950.

En 1951 la parte de exportaciones correspondiente

al área esterlina cayó del 27 al 25 % . En cambio , la parte de exportaciones correspondiente a los Estados Unidos,

dentro del comercio mundial, aumentaba del 18 al 20%

y el relativo a la Europa Occidental con sus países de

ultramar de 27 a 28 % . Aunque la libra ha visto aumentar su comercio de exportación hacia el área esterlina, la

importancia del área dentro del comercio mundial, ha

perdido fuerza.

Consecuencia de lo anterior ha sido que en tres años

y medio el área esterlina ha incurrido en un déficit de

dólares por 720 millones de dicha moneda, con estas variaciones: de un déficit de 1,511 millones en 1949 pasó

a un superávit de 805 millones en 1950, cayendo a un

nuevo déficit de 1,164 millones en 1951.

E n e r o

d e

1 9 5 3

Este r:ípido deterioro de la po sición internacional ing lesa en la segunda mitad de 1951 fu é cau sado por una

serie de fuerza s, lo mi smo inter iores que exte ri ore~ : el

almacenamiento de grandes can tid ades de merca ncías co 11

moti,-o de la guerra de Corea y el consigui ente aum ento

de precios, así como la baja de in gresos en libras ca usada

por los co nfli cto s del petról eo en Irán , sin olvidar los pri meros pagos a Estad os Un id os y Canadú. por razó n de los

e mprés tito~ concertado s años atrás. Por otro lado , las

exportaciones ing lesas habían subido ~ ólo moderad amen·

te, en tanto que las deudas inglesas dent1'o de su propia

área esterlina era n muy elevada s ha cia 195 1.

MEDIDAS T OMA DAS EN

1952

BAL\ NC E DE LO CO;'; S EGUIDO

Desde un punto de vista positi vo el Gobierno británi co

ha conseguido en 1952 dos resultados notables :

1) Ha nivelado la balanza de cuentas, que era la

pieza más deteriorada de toda la economía in glesa y,

2) Como también decíamos lín eas atrás - ha incrementado la reserva del área esterlina. Un déficit anual

de 460 millones a fines de 1951, se tornó en un superávit

de 150 millones de libras en los primero s meses de 1952.

En octubre último, por primera vez en año y medio, la

reserva de la ésterlin a subió 82 millon es de dólares; en

nov iembre el portillo entre la s expo rtacion es y las imp ortacion es se estrechó hasta só lo 36 mill ones de li bras, el

más p equ eño desde noYiembre de 1950.

En el orden de la produ cción, tam bién el Gobiern o

conservador ha obten ido éxito. pues todas las i nd u stria ~

han mantenido en a lza su pro ducción.

En el cap ítu lo de la s liberal izaci" nes en el co mercio.

mucho;; minera les no ferro ~os están libres de con trol. El

10

Pero todos estos resultad os posiliYos no se han conseguido sin peli gro para la estructura interna del pa í ~.

Aunque los primeros pasos de la política in glesa en pro

de la co nvertibilidad de la libra fu eron acompañados con

anunr:ios optimi stas, co nsiderándose el pasado " do\1-11 to

so lvency" y el futuro como " up lo prosperity", las cosas

han qu edado, sin embargo, en un ve rdadero " cl aro -o scur o". Hasta se sospecha que lo con <:cg uido "gira r n torno

a la cri sis de 1955".

PARA ALEJ AH l.A DIFI CCJ.T.-IIl

Entre otras, podemos co ntar las sigui entes:

1) Aumento de la tasa de descuento en noviembre

de 1951 y mayo de 1952 y sus con secuencias secundarias;

2) Baja en los préstamo s del Ban co de In glaterra al

Tesoro;

3) Retiro del apoyo de este Ban co a ciertos pape le;;

del Gobierno, y

4) Concesión de iniciativas a la banca privada en

materia de cambios.

El presupuesto 1952-53 cerró estas medidas con una

situación nivelada que influyó mucho · para reducir la

tendencia inflacionaria, aunque no durante todo 1952.

En el comercio exterior se produjo un corte de las compras británicas a todo lo largo del año pa sa do.

Como consecuencia de unas medidas tan conservadoras se produjo un crecimiento de las reservas ing lesas en

oro y divi sas.

El Cmciller Butler, en su di scurso de 7 de octubre

último , decía: "en nuestra s finanzas exteriores hemos obtenido un respiro y en el interior hemos ganado flexibilidad".

U:->

té, los hu eYos, ele., parece que Ya n a ser liberad os tam bién. Fallan po cos pa sos para Jc,·a ntar mu chas barreras

entre la Gra n Drc·taña y el mundo libre. El rea rme ha

~ id o atemperad o. El Mini stro de Hacienda ha ]Jromctido

menores i mpue ~ t os .

Revista

Por de pronto, el crédito ban ca ri o se ha contraído durante 1952 y el Tesoro ha tenido que \'olver al déficit.

aunque limitadamente, para que no se reduzcan los dep Ó·

sitos privad os. La liberalización del m mercio in glés con

el resto de la Europa Occidental no ha progresado , sino

todo lo co ntrario, a co nsecuen cia de las medida ~ tomadas

por Inglaterra en defensa de su balanza. Las restricciones

a la importa ción han sido muy drásti cas. Si bien las exportacion es en lo s seis primeros mrses de 1952, fueron

mayores que en 1951, se ha presen tado una baja en el segundo ~e m e::. t re. Las estadística s arusan una baja de 15%

y 8 % en el tercer y cuarto trimestre, resprctivamente,

aunque octubre fué un buen mes en exportaciones. También el déficit con el área del dólar y con Europa ha sido

mayor en el segundo semestre de 1952 qu e en el nrimero .

La declinación en las exportaciones ha coincidido con

la caída de las relativas al área esterlina lo que revel a

cierto deterioro en la capacidad de compra de los paí~ef

de la Comunidad respecto de su metrópoli.

La Organización para una Cooperación Europea decía

en su último informe que los ahorros ingleses, en térmi ·

nos del ingreso bruto, son del 13%, lo que re>tulta inadecuado an te las necesidades de la Gran Bretaña co mo

país exportador de capitales. Es preciso atender co n di·

cho 13%, tanto la expansión interior cuanto la exterior .

Tal es e1 punt o crítico. Ahora bien ¿cómo aumen tar Jo,

ahorros, si la actividad decrece ? La única varita mágic3

consiste en aumentar la produ cción sin aumentar el consumo y esto sólo un go bi erno autoritario podría r ealizarlo.

A pesar de todo, la co rriente de ca pital procedr nte de

Londres y en dirección a los países de la Cornunirlad ha

sido de 150 a 200 millones de libras es te rlina ~ 110r a ño .

Un rec iente aumento de fl etes por ferrocarr; l de 5%

concede atención al hecho de que las fu erzas inflacionarias con tinúan exiEliendo en I nglatcrra. Este a umento

tiene por causas ciertos aumentos a nt ~' riores en d campo

de los salario s.

Se dice en Lond res, no sin ama rgura., que el emp réstito de 1946 concedid o por Estados Unidos ha sido un

so rb o de agua en el Sahara.

D o~ operaciones, una de 30 millones de franco s suizo!'

para el Gobierno del Africa de l Sur, renovaci0,, ele otra

operaci ón an teri or, y un préstamo del Banco Mund ia l a

d e

Comercio

Exterior

la 1ndian lron and Steel Company han pasado recientemente del área de las monedas duras al área esterlina.

EL OliO

T oquemos el caso del oro. En los cuatro años ante·

ri m·es a la segunda gran guerra el oro nuevo vendido por

el área esterlina fu é de 520 millones de dólares por año;

estas \·entas han baj ado hasta alrededor de 450 millones;

una merma de 70 millones de dó lares, cuando el valor del

comercio relativo al área esterlina se ha más que doblado.

Vn ajuste del precio del oro se hace imperativo, dicen

los in gleses, y lo dieen también a lzunas de sus co lonias,

si es que realmente se desea aumentar el valor de las re:

servas monetarias mundiales. Esta medida es tan urgente para la eeo nomía internacion al que oi no se ll eva a buen

fin habremos ele pasar otro grave fo so en el cual pueden

quedar sepultados nu estros afane s de recup eración mundial ... Para el área esterlina pan·ce ser ésta una salida

a sus actua les dificultades como lo demuestra lo que se

ha dicho y lo (lUe no se ha contado de la última reunión

de Primero s Ministros ele la Comunidad .

Para el Fondo Monetario el ajuste del valor del oro

parece ser un imperativo ineludible, a juicio de los ingleses. Las otras medidas co ncomitantes que es preciso

tomar son:

l ) Aumentar las exportaciones al área del dólar;

2 ) Producir dentro del área esterlina los artículos

que actualmente se importan de Estados Unidos., y

3) Aumento, dentro del área esterlina, de la producción relativa a primeras materias y alimentos.

En toda el área esterlina circula la opinión de que las

dificultades mundiales dependen de un problema centra l:

la escasez ele dólares y no una escasez de libras esterlinas. Hablar ele dólares significa hablar ele escasez de

oro y de bajo precio de éste en los mercados internacionales.

Rumores acerca de un posible aumento del precio del

oro han corrido ininterrumpidamente desde los finales

de la segunda gran guerra, con regularidad casi monótona. En la reciente Conferencia de Londres, este asunto

ha debido tratarse a fondo; pero Mr. Snyder se ha opuesto a tal medida y los sucesores de Mr. Snyder tampoco

parecen ser favorables a es ta trascendental medida, por

temor a la inflación que se desarroll a ría tanto en el campo de los deudores como de los acreedores. La alteración

de tal precio no tendría más res u Ita do que un aumento

en la ayuda de Estado s Unidos al resto del mundo libre y

esa medida no es totalmente popu lar en Estados Unidos.

P or otro lado, los precios del oro en los mercados

libres no han segu ido subiendo. Hace más de un año la·

cotización era de 39 dólares la onza, y enton ces parecía

que, entre el precio ofi cial ele 35 dólares y el libre de 39,

había una di sparidad demasiado marcada; pero ahora

que la ven ta ele oro es libre la falta de barreras artifi ciales ha traído la baja del oro en los mercados Ji hres y no

parece opo rtuno hablar de aumento oficial del precio de

este metal, cuando su precio libre es parecido al oficial.

A ñ o

1 1 l.

Número

l.

A esto s argumentos podrían oponerse otros. Por ejemplo, es indudable que el precio del oro se defl aciona

cuando hay deflación genua.l de los precios en el área

mund¡:al, y algo de esto está ocuriendo en estos momentos. Y en cuanto a una necesidad (y no gusto) de los

Estados Unidos para devaluar el dólar, lo único que, a

nuestro juicio puede obli gar a ello es una drástica baja

de las exportaciones norteamericanas en escala mundiaL

¿Se avizora al go de esto último? No es fá cil asegurarlo;

pero convendrá tener en cuenta que esa baja ha de basarse en una di sminución también drástica de la capacidad

ele compra del resto del mundo. Las cam:as de la gran

depresión de 1929 se hall an hoy presentes si se tiene en

cuenta que la capacidad del mundo para comprar a Estado s Unidos no es muy elevada. Ahora bien, de seguir

cayendo las compras del mundo libre en Estados Unidos,

aún cabría otra salida, a saber: que los países de moneda

blanda volviesen a devaluar sin que Est ados Unido~ mismos se vean ob li gados a hacerlo. A este respecto se recuerda que en 1949 Sir Stafford Cripps no era partidario

de la devaluación y lo fué Mr. Snyder. El caso Jmedc

presentarse otra vez .

ÜPI NIONES, SUGERENCIAS Y PROYECTOS

Una tempestad de opiniones, sugerencias y proyectos

se ha desencadenado en torno a la posibilidad de connrsión de la libra, y de la situación que afecta a ]os problemas monetarios mundiales.

Lo que principalmente se discute es si se trata de un

problema de dólares o de esterlinas. Probablemente se

trate de una mezcla de los dos. Los ingleses mismos acusan que " los grandes días ele la esterlina han pasado".

P ero si la situación es de escasez de esterlinas y no hay

salida a otra devaluación. en la Comun idad se piensa que

será preciso refor zar las preferenci as imperiales y }JOner

en práctica mayores discriminaciones hacia el área del

dólar. En esto s momentos se aprecia una cie rta ·aproxini.a.

ción entre el cn:terio laborista y el conservador en el

sentido de que el retorno a la convertibilidad .significa

tanto como un descenso en el nivel de vida de los ingleses. P('.r su parte, India ha recomendado no ir demasiado

de prisa en cuestiones de libertad ele tráfico comercial y

monetario. Sin embargo, Canadá y Australia apoyan ln

vuelta a esa convertibilidad. Au stralia suspira por capi·

tal norteamericano, y en este mismo caso se encuentran

otros territorio s del área esterl ina . Ante eslas contradicciones e!' Tesoro in glés no se atreve a dar rápida marcha

adelante en materias tan delicadas, y va tomando pequeñas porciones de libertad, tales como dar l ib ert:;~d a las

cuentas de capital, pero só lo a favor de los no residente>:

en el área. E l deseo de libertad total frente al dólar se

deja para lo último.

Se habla de constituir un fondo de estabilización, con

el apoyo del Canadá y del Fondo Monetario, para los

momentos críticos. Se propone la constitución de una

Unión Atlántica y de una junta an glo-n orteamericana

para supervisar el proyecto; se habla de que los norte-

E n e r o

d e

1 9 5 3

u

ceda mayor atención al liderato británico en asuntos en

los cuales Inglaterra posee una experiencia centenaria.

También parece haber ind icado Churchill la convenien·

cía de una rebaja en la tarifa arance laria de Estados Uni·

dos, especia lmente para productos determinados que pro·

cedan de países de la Comun idad. Por último , algo se ha

insinuado so bre el problema del oro.

americanos deben reducir arance les. Los norteamerica·

nos, a su vez, exp loran las posibilidades q ue ex isten

en materia de acuerdos . internacionales sobre materias

primas.

Un tema dominante es el que se refiere a si la salvación de la libra debe venir de sacrificios interiores al

área o de acuerdos internacionales. La mejor solución

sería trabaj ar en ambas direcciones. Una restauración

de la co rriente de inversiones a favor del área esterlina

implica, necesariamente, la existencia de amp lios acuer·

dos internacionales. Desde luego Londres no se duerme:

s_e ha constituído una compañía, con la ayuda del Banco

de Inglaterra, para efectuar nuevas inversiones en ester·

linas, a favor de los países de la Comunidad. El Gobierno

inglés, por su parte, está apoyando las so li citudes de

préstamos que los países de la Comunidad elevan al Ban·

co Mundial.

En casi ningún papel oficial se ha revelado la ayuda

en dólares que necesitaría la libra para retornar rápida·

mente a la convertibilidad, entendiéndose la ayuda más

como a4mento de tráfico que como ayuda unilateral , al

estilo del Plan Marshall. De todas man eras se estima

fJ Ue si Estados Unidos no revaloriza el precio del oro ,

lo que Inglaterra podrá hacer no pasará de ser una con•·ertibilidad limitada, en espera de mejores tiempos.

La jdea de constituir una Atlantic Payments Union

para . relacionar los problemas monetarios de la Europa

Occidental y del área del dólar parece haber naufragado

en la reunión de Primeros Ministros.

Entre todos estos temas, el que nos interem aquí es el

relativo a un cambio en el precio del oro. La prensa

técnica de Estados Unidos se ha incl inado en su mayor

parte, a rechazar los propósitos en favor de la reva lori·

zación del oro y consiguiente desvalorización del dólar.

Una medida de esta índole reforzaría las reservas mun ·

dial es de los países con moneda bl anda, pero ll evaría al

mundo a un nuevo período inflacionario, del cua l no se

escaparía ni los Estados Unidos.

Las desvalorizaciones en cascada, al esti lo de la de

194.9, y la consiguiente competencia a la baja de las mo·

nedas más deterioradas, es una medida cuyas consecuen·

cias se temen en los países estabilizados y de moneda

dura. La Comunidad Britá nica está demostrando que su

deseo no es ir por tal camino y de ahí los sacrificios

que se ha impuesto en todo 1952; pero el ¡)ueblo in glés

se pregunta si los esfuerzos que se están haciendo con·

ducen a al guna parte. A la Comunidad le parece más

justo que si la devaluación se impone sea general y no

parcial.

EL ESFUERZO UNILATERAL

Mr.- Gaitskell, como se sabe, fué l\1inistro de Hacienda

en el Gabiiiete laborista entre octubre de 1950 y octubre

de 1951,- y con su autoridad de ex-Canciller ha opinado

eri -las columnas del Financia[ Times (diciembre 13) en

el sentido de que los resultados de la Conferencia ll enan

de oscuridad cuanto concierne a los probl emas rel acio·

nados con la conversión y discriminación de la libra.

Sería más lógica la posición de acuerdos ."entre" las

monedas blandas, con fin es de realizar un esfuerzo colee·

tivo en pro de Uniones de Pagos y Créditos que ensan·

charan la base de convertibilidad limitada al canzada por

el área esterlina y la Unión Europea de Pagos. En lu gar

de .esto, la libra esterlina -siempre pensando en sus

tradiciones- intenta realizar un esfuerzo unilateral. Oja·

lá lo pueda conseguir, a pesar de que, tal como están las

circunstancias mundiales en materia de moneda, cualquier

esfuerzo unilateral puede resultar demasiado pesado y

depresivo para el nivel de vid'a de un pueblo, aunque sea

tan competente como el inglés.

l\1R. CHURCHILL EN WASHINGTON

Del viaje de Mr. Churchill a Washington no se ha

publicado nada oficial, pero de las referencias perio·

dísticas se infiere que el viejo estadista ha pedido se con·

~~~------------------- -------------------~--------------------------------------,

E L "New York Times" informa que Costa Rica es uno de los países centroamerica nos que

más han diversificado su agricultura. Actualmente se cu ltivan en cantidad suficiente todos sus productos de

primera necesidad. El café siguió siendo su principal fuente de divisas ex tranj eras, producto cuyas exporta·

cio~es en 1952 llegaron a un valor de 29 millones de dólares. Las exporta ciones de banano ocupan segundo

lugar después del café, estimándose su valor anual en 15 millones de dólares. El valor total de las exportaciones

se calcula que alcanzó en 1952 la suma de 60 millones, unos siete mill ones más q ue en el año anterior.

<:·

*

· Cinco especies de camarones, de los que se consumen en los Estados Unidos, han sido descubiertas en

agtias cubanas por el centro de investigación pesquera, organismo del Ba nco de Fomento Agríco la e Industrial

de Cuba.

R

e v

s t a

d e

Comercio

E x

t

e r

o r