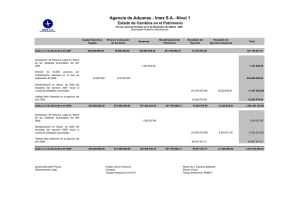

LAS UTILIDADES QUE ARROJE LA SOC

Anuncio

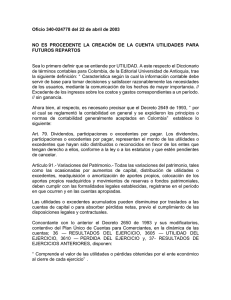

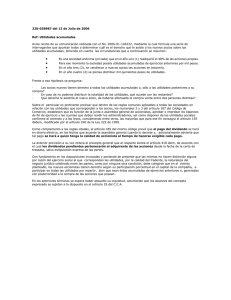

Oficio 340-016985 del 28 de marzo de 2007 LAS UTILIDADES QUE ARROJE LA SOCIEDAD AL CIERRE DEL EJERCICIO SE DEBE REGISTRAR EN LA CUENTA 36. El artículo 60 del Decreto 2649 de 1993 establece que antes de divulgar los estados financieros de fin de período, deben cerrarse las cuentas de resultados y transferir su saldo neto a la cuenta apropiada del patrimonio. El Decreto 2650 de 1993 y sus modificatorios, contentivo del Plan Único de Cuentas para Comerciantes, en la dinámica de las cuentas, disponen 36 – Resultados del Ejercicio: Comprende el valor de las utilidades o pérdidas obtenidas por el ente económico al cierre de cada ejercicio. 3605 – Utilidad del Ejercicio: Registra el valor de los resultados positivos obtenidos por el ente económico, como consecuencia de las operaciones realizadas durante el período. 3610 – Pérdida del Ejercicio: Registra el resultado negativo de las operaciones, relacionadas o no, con el objeto social, y que constituye una disminución patrimonial para el ente económico. 37 – Resultados de Ejercicios Anteriores: Comprende el valor de los resultados obtenidos en ejercicios anteriores, por utilidades acumuladas que estén a disposición del máximo órgano social o por pérdidas acumuladas no enjugadas. De lo expuesto anteriormente, queda claro que la utilidad que arroja la sociedad al cierre del ejercicio, se debe incluir en la cuenta 36 y al año siguiente en el mes de enero, se debe trasladar al grupo 37, toda vez que ya se inicia un nuevo ejercicio o período contable y las utilidades correspondientes al anterior, deben reflejarse de esa manera, para no distorsionar los datos que muestran los estados financieros y permitir un análisis ajustado a la realidad del ente económico.