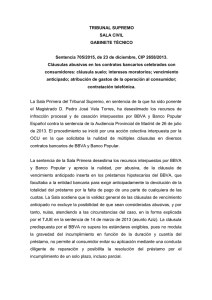

El Tribunal Superno Sala Civil, en Pleno, dictó el 23

Anuncio

El Tribunal Superno Sala Civil, en Pleno, dictó el 23 de diciembre de 2015 la Sentencia 705/2015, que analiza ciertas cláusulas abusivas en los contratos bancarios celebrados con consumidores, en especial la cláusula suelo, intereses moratorios, vencimiento anticipado, atribución de gastos al consumidor y otras contrataciones. En relación a ellas, nos centraremos en la nulidad de la cláusula del vencimiento anticipado y la de atribución de los gastos al consumidor, no porque las demás sean poco importantes, sino porque ya han sido objeto de anteriores sentencias. El TS aprecia la nulidad, por abusiva, de la cláusula de vencimiento anticipado inserta en el préstamo hipotecario por cuanto facultaba a la entidad exigir anticipadamente la devolución de la totalidad del préstamo por la falta de pago de una parte de cualquier de las cuotas; partiendo de la Sentencia de 14/03/2013 del TJUE esta cláusula no supera los requisitos exigidos, esto es, (i) no modula la gravedad del incumplimiento en función de la duración y cuantía del préstamo, (ii) no permite al consumidor evitar su aplicación mediante una conducta diligente de reparación y (iii) posibilita la resolución del préstamo por el incumpliendo de un solo plazo, incluso parcial. Lo anterior no significa que se niegue la validez, ni mucho menos, de las cláusulas del vencimiento anticipado; el carácter abusivo no es de la propia cláusula de vencimiento anticipado, sino que proviene de los términos en que la condición general predispuesta permite el vencimiento anticipado. Por ello será abusiva según las características del caso, esto es, si la facultad de vencimiento anticipado por parte del acreedor está justificada, en función de los criterios de la esencialidad de la obligación incumplida, gravedad del incumplimiento en relación con la cuantía y duración del contrato y posibilidad real del consumidor de evitar esta consecuencia. Sin embargo, el mismo Tribunal Supremo advierte que la declaración de cláusula abusiva debe de hacerse desde una perspectiva restrictiva o rigurosa, evitando interpretaciones maximalistas, pues sino, se corre el peligro que la protección del consumidor conlleve peores consecuencias para éste: la restricción al crédito hipotecario y el uso del procedimiento declarativo y luego la ejecución ordinaria frente al procedimiento especial de ejecución hipotecaria que prevé prerrogativas o especiales “ventajas” a favor del ejecutado (posibilidad de liberar el bien mediante consignación de la cantidad que hasta entonces estuviere vencida, las posibilidades liberatorias de la deuda cuando el remate fuera insuficiente establecidas en el art. 579 LEC o la limitación del valor de tasación de subasta, que no podrá ser inferior al 75% del valor que sirvió de tasación en el momento de constituir el préstamo -682 LEC-, entre otras). En este extremo (la continuidad del proceso ejecutivo) existe voto particular del Magistrado D. Francisco Javier Orduña Moreno, pues entiende que el despacho de la ejecución comporta la consecuencia directa más adversa posible o perjudicial para el consumidor, frustrándose cualquier efecto disuasorio de la declaración de carácter abusiva y que constituye una infracción de la Directiva 93/13 en relación al principio de efectividad del control de las cláusulas abusivas. Aribau, 191-193 · E-08021 · BARCELONA · Tel. (34) 93 292 22 66 · Fax (34) 93 237 37 20 · [email protected] · www.bdabogados.com 2 Por otro lado, la Sentencia también declara nulas las cláusulas que imponen al consumidor todos los costes derivados de la concertación del contrato: intervención notarial, registral y el pago de tributos, pues el sujeto pasivo es la entidad bancaria. El Tribunal Supremo entiende que quien tiene interés en la documentación e inscripción de la escritura de préstamo con garantía hipotecaria es el prestamista, pues así obtiene un título ejecutivo, constituye la garantía real y adquiere la posibilidad de ejecución especial, pero hace recaer su totalidad sobre el hipotecante, cuando los gastos notariales y registrales de inscripción deberían ser a cargo de la entidad bancaria. Y en relación a la liquidación del impuesto de Actos Jurídicos Documentados relativo a la constitución del préstamo hipotecario sucede lo mismo, pues el sujeto pasivo es el adquiriente del bien o derecho, de tal manera que la entidad prestamista, en relación al AJD, no queda al margen con motivo de la operación de préstamo con garantía real, sino que es el sujeto pasivo, en lo que se refiere a la constitución de dicho derecho (derecho real de garantía). Ahora faltará ver como se aplicará en la práctica y como se adaptarán los contratos bancarios ante dichas cláusulas abusivas y si ello derivará en consecuencias para los consumidores. David Roca Abogado. BD