Draghi pretende recuperar el objetivo de inflación del 2% a finales

Anuncio

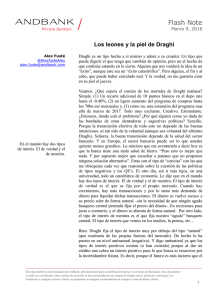

10/10/2016 Tirada: 50.000 Categoría: Económicos Difusión: 30.000 Edición: Nacional Audiencia: 78.000 Página: 22 AREA (cm2): 890,5 OCUPACIÓN: 79% V.PUB.: 7.077 ECONOMIA Draghi pretende recuperar el objetivo de inflación del 2% a finales de 2018 La semana pasada se abrió la hoja de ruta de cuándo se cerrarán las compras de bonos Como muy tarde se impone lograr el primer mandato del BCE a comienzos del año 2019 José Luis de Haro WASHINGTON. El presidente del Banco Central Europeo, Mario Draghi, estimó el pasado fin de semana en Washington, que su misión de elevar los precios de la eurozona hasta el 2 por ciento se cumplirá a finales de 2018 o como muy tarde en los primeros compases de 2019. Un calendario que aventura que los estímulos, como la compra de activos y los tipos de interés negativos sobre los depósitos, están surtiendo efecto y de ahí que la institución pueda estar trazando ya a puerta cerrada una hoja de ruta sobre cómo será el proceso de normalización. “La tasa de inflación cogerá impulso a lo largo de 2017 y después continuará moviéndose en 2018 hacia el objetivo que se sitúa por debajo del 2 por ciento”, señaló Draghi el pasado sábado durante una conferencia de prensa en las inmediaciones de la asamblea anual del Fondo Monetario Internacional y el Banco Mundial. Una trayectoria que según el capitán del BCE está basada “en el mantenimiento extraordinario” de su política monetaria. De esta forma, el alto funcionario europeo dejó entrever que no existen señales de que la baja inflación esté adherida a los bajos salarios, un miedo para ha preocupado a muchos expertos, ya que el lento crecimiento de los sueldos podría perpetuar el bajo nivel de los precios. “Durante los primeros meses del próximo año, la inflación crecerá hacia el 1 por ciento y más tarde, por encima del 1, debido al efecto base de los precios de la energía”, adelantó. También dejó claro que “el Consejo de Gobierno continúa monitorizando la situación” en el caso de que estas previsiones no se cumplan. Con estas cifras y fechas sobre la mesa, todo indica que el BCE tiene la confianza suficiente para volver a cumplir con sus metas de inflación, algo que no ha ocurrido en casi tres años y medio y que ha puesto en duda la credibilidad de banco central, complicando aún más su tarea. No olvidemos que la institución ya ha absorbido más de un billón de dólares en activos y llevado los tipos sobre los depósitos a terreno negativo con la esperanza de incrementar el crédito, reanimar el crecimiento económico y elevar los precios de nuevo hacia su objetivo. Durante la semana pasada, la directora gerente del FMI, Christine Lagarde, ya advirtió cómo las políticas monetarias ultraacomodaticias han tocado te- habrá consecuencias es esperar demasiado”. Estas palabras se produjeron un día después del fuerte batacazo que se llevó la libra y que causó tensiones en los mercados de todo el mundo. El jefe del Tesoro de Reino Unido, Philip Hammond, dijo el viernes que “habrá subidas y bajadas” a medida que los inversores digieren las turbulencias asociadas con la salida británica de la UE. Pero el presidente del BCE no fue el único funcionario en tomar el pulso económico durante el pasado fin de semana en la capital estadounidense. Stanley Fischer, vicegobernador de la Reserva Federal, aseguró ayer que Estados Unidos “está cerca del pleno empleo”. “Con una sólida subida en el empleo, en los ingresos personales y un auge en el “Pensar que no se producirán consecuencias por el ‘Brexit’ es pensar demasiado” El presidente del Banco Central Europeo, Mario Draghi. EFE Cuánto perdería el inversor si el rendimiento del bono español se va desde el 1,013% actual al... ...1,20 -1,7% ...1,40 ...1,30 -2,5% -3,3% ...1,50 -4,2% Datos a cierre del 6/10/2016 ...1,60 ...1,77 -5,0% -6,4% RENTABILIDAD ACTUAL 1,013% LAS POTENCIALES PÉRDIDAS DEL BONO ESPAÑOL. Si la renta fija soberana española vuelve a niveles del comienzo del año puede provocar números rojos de hasta el 7 por ciento. En el ejemplo se puede ver cuáles son las potenciales pérdidas si el inversor no espera al vencimiento. cho y advirtió sobre los efectos que podría tener mantener los tipos de interés bajos en un entorno de crecimiento débil. Un contexto que según su parecer impulsa el populismo dificultando aún más el avance económico. De ahí que la institución haya incidido hasta la saciedad en el uso de políticas fiscales y reformas estructurales para estimular el crecimiento. El ministro alemán de finanzas, Wolfgang Schäuble, se sumó al Fondo el viernes al señalar los peligros que implica mantener un elevado apalancamiento en medio de un marco monetario excesivamente acomodaticio. Draghi reconoció que sus políticas acomodaticias implican riesgos y efectos negativos pero dijo que de momento no ha observado nada que pudiera caracterizase como una burbuja en los precios de los activos. Impacto del ‘Brexit’ El presidente del BCE hizo alusión a los riesgos geopolíticos, especialmente el voto a favor del Brexit que calificó “como muy significativo”. En este sentido incidió en que los efectos a medio plazo del proceso de divorcio de Reino Unido y la Unión Europea se desconocen. “Francamente no sabemos qué ocurrirá” señaló asegurando que “pensar que no sentimiento de los consumidores, estas condiciones apoyan un crecimiento en la segunda mitad del año”, explicó. Fischer reconoció que la decisión de no subir tipos en septiembre fue “muy justa” y se optó por no hacerlo para permitir un mayor progreso en el mercado laboral. Aún así indicó que existen pocos riesgos de que la Fed se quede corta en sus expectativas de inflación por lo que “subidas graduales de las tasas federales serán suficientes para llevar la política monetaria a su objetivo neutral durante los próximos años”. Haruhiko Kuroda, gobernador del Banco de Japón, aseguró el sábado durante un seminario en la Institución Brookings en Washington que la institución que supervisa ahondará en los tipos de interés negativos o expandirá sus compras de activos en el caso de que shocks externos dañen la economía nipona. En dicho caso, Kuroda defendió la necesidad de una “sustanciosa” ampliación de la relajación monetaria. Pero el gobernador del banco central de la tercera economía más grande del mundo, consideró que “no es necesario en este momento seguir reduciendo”, en referencia a las tasas negativas. “Sólo si hay un gran shock y necesitásemos reforzar nuestra política, tomaríamos más medidas”.