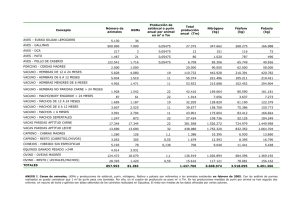

El sector cárnico de la Unión Europea

Anuncio