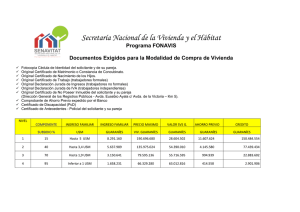

determinación del ingreso familiar. encuesta integrada de hogares

Anuncio