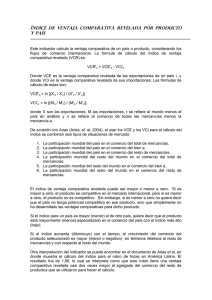

desempeño competitivo de productos agropecuarios de

Anuncio