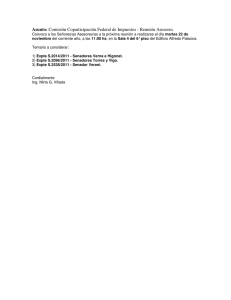

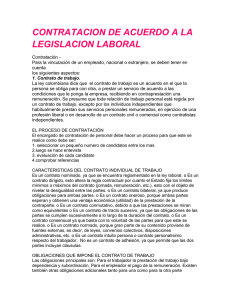

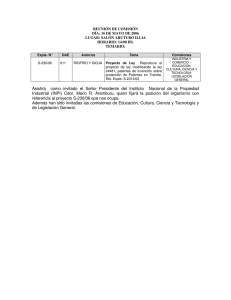

Poder Judicial de la Nación

Anuncio