Tema 4 La Curva de Philips: - Universidad Autónoma de Madrid

Anuncio

Tema 4

La Curva de Philips:

— La inexistencia de una curva de Philips estable —

Marcel Jansen

Universidad Autónoma de Madrid

Marzo 2013

Marcel Jansen (UAM)

Precios variables

Marzo 2013

1 / 34

Paro e inflación en una economı́a creciente

El análisis de la curva OACP nos enseñó que el equilibrio a medio plazo es

consistente con cualquier nivel de precios.

En el resto de la asignatura veremos resultados similares para una

economı́a con crecimiento de precios y producción.

El objetivo principal es entender la relación entre la tasa de paro y la

inflación (la Curva de Philips). Pero también analizaremos la relación

entre el crecimiento del PIB y el paro (la Ley de Okun) y la tasa de

crecimiento del dinero y la inflación.

La lección básica: la tasa de paro natural es consistente con cualquier

nivel de inflación anticipada.

Marcel Jansen (UAM)

Precios variables

Marzo 2013

2 / 34

La curva de Philips original

El economista William Philips encontró lo que pareció una relación estable

e inversa entre la tasa de paro y la tasa de crecimiento de los salarios

nominales para el perı́odo 1861-1957 en el Reino Unido.

Otros economistas reprodujieron sus resultados por otros paı́ses utilizando

la tasa de inflación en vez de los salarios.

Basandose en estos resultados muchos economistas defendieron la

existencia de una relación estable e inversa entre la tasa de inflación y la

tasa de paro.

La prescripción (equivocada) para la polı́tica económica era claro: para

reducir el paro es suficiente crear inflación.

Hoy dı́a sabemos que no existe una relación estable entre paro e inflación.

Marcel Jansen (UAM)

Precios variables

Marzo 2013

3 / 34

La desaparición de la curva de Philips

Hasta los años 70 del siglo pasado la tasas de inflación eran muy bajas y

se prodrı́a observar algo semejante a una curva de Philips.

La relación se rompe con la llegada de las dos crisis del petróleo. La

inflación se hace endémica y en el tiempo la misma tasa de paro podrı́a

llevar a distintas tasa de inflación.

Hoy dı́a se interpretan como desplazamientos de la curva de Philips a corto

plazo (por un nivel de inflación anticipada) alrededor de la curva de Philips

a largo plazo.

El primero tiene una pendiente negativa en el plano (u, π ). El segundo es

vertical a la altura de la tasa de paro natural, u n .

Marcel Jansen (UAM)

Precios variables

Marzo 2013

4 / 34

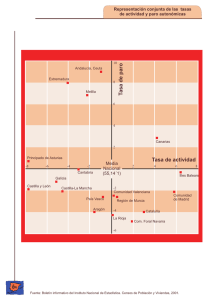

ARTICLE IN PRESS

S. Bentolila et al. / European Economic Review 52 (2008) 1398–1423

1399

14

Inflation rate (%)

12

10

1981

1990

8

1985

6

2006

4

1994

2

1997

0

8

10

12

14

16

18

20

Unemployment rate (%)

22

24

Fig. 1. Inflation and unemployment in Spain, 1980–2006.

favorable inflation developments have coincided with a fall in unemployment which is much

er than the average 2.5 percentage-point drop in the Euro area.

The causes

of the

reduction

in Spanish unemployment

been

Marcel

Jansen

(UAM)

Precios variables since the mid-1990s have

Marzo

2013analyzed

5 / 34 to

Inflación, paro y la curva de Philips

El en resto del tema veremos

1

2

La relación ı́ntima entre la curva de Philips y la OACP

La ausencia de una curva de Philips estable en el largo plazo

I

En el largo plazo el nivel natural de paro es consistente con cualquier

nivel anticipado de inflación.

I

Sólo la inflación no anticipada es capaz de reducir la tasa de paro.

I

Además, el efecto es transitorio: el efecto desaparece en cuanto los

agentes hayan adaptado sus expectativas.

3

El debate sobre credibilidad y reglas versus discreción

4

El coste de la desinflación y el papel de las expectativas racionales

Marcel Jansen (UAM)

Precios variables

Marzo 2013

6 / 34

La curva de Philips moderna (con expectativas)

La curva de Philips en su versión moderna establece que la tasa de

inflación depende de tres factores:

La inflación esperada, π e

La desviación del paro con respecto a la tasa natural, u − u n

Perturbaciones de la oferta, υ

En particular:

πt = πte − β(ut − u n ) + υt

La curva de Philips original sólo contemplaba el segundo efecto:

πt = − β(ut − u n )

Marcel Jansen (UAM)

Precios variables

Marzo 2013

7 / 34

La relación entre OACP y la curva de Philips

La curva de Philips es una transformación de la curva OACP que permite

la existencia de tasas de inflación persistentes.

Añadiendo las perturbaciones de oferta a nuestra curva de oferta de corto

plazo

Pt = Pte + (1/α)(Y − Ȳ ) + υt

Por lo tanto,

Pt − Pt −1 = Pte − Pt −1 +(1/α)(Yt − Ȳ ) + υt

| {z } | {z }

La inflación realizada es mayor que la inflación anticipada si Yt − Ȳ > 0.

Por último, la brecha Yt − Ȳ implica que ut − u n < 0. Para aumentar el

valor del PIB por encima de su nivel natural las empresas tienen que

aumentar el empleo también por encima de su nivel natural.

Marcel Jansen (UAM)

Precios variables

Marzo 2013

8 / 34

Dinámica de la inflación con expectativas adaptativas

La dinámica del paro y de la inflación dependen en gran medida del

proceso de formación de expectativas.

Ejemplo: Expectativas adaptativas

πte = πte−1 + γ(πt −1 − πte−1 )

Con γ = 1 podemos re-escribir la expresión para la curva de Philips como:

πt = πt −1 − β(ut − u n ) + υt

Equivalentemente

π t − π t − 1 = − β ( ut − u n ) + υ t

Marcel Jansen (UAM)

Precios variables

Marzo 2013

9 / 34

Dinámica de la inflación con expectativas adaptativas

La dinámica del paro y de la inflación dependen en gran medida del

proceso de formación de expectativas.

Ejemplo: Expectativas adaptativas

πte = πte−1 + γ(πt −1 − πte−1 )

Con γ = 1 podemos re-escribir la expresión para la curva de Philips como:

πt = πt −1 − β(ut − u n ) + υt

Equivalentemente

π t − π t − 1 = − β ( ut − u n ) + υ t

Por lo tanto,

ut − u n < 0 ⇒ π t − π t − 1 > 0

Marcel Jansen (UAM)

Precios variables

Marzo 2013

9 / 34

La supuesta disyuntiva entre paro e inflación

Para entender las implicaciones de la inclusión de las expectativas,

podemos considerar la curva de Philips original encontrado en las datos

antes de la años 70:

πt = − β(ut − u n )

Según esta ecuación, el gobierno tendrı́a la capacidad de reducir el paro

por debajo de su nivel natural en manera permanente. Sólo harı́a falta

crear un cierto nivel de inflación.

Al contrario, según la curva de Philips con expectativas adaptativas

(πte = πt −1 )

πt = πt −1 − β(ut − u n )

esto causará una escalada de la inflación. Por esto motivo, u n es conocido

como la tasa de paro no acceleradora de inflación (NAIRU).

Marcel Jansen (UAM)

Precios variables

Marzo 2013

10 / 34

Ejercicio

Considere una una economı́a con la siguiente Curva de Philips:

πt = πt −1 − 0.5(ut − 0.05)

a ¿Cuál es el nivel de la tasa de paro natural o NAIRU?

b En el perı́odo t la tasa de inflación era de 2%. ¿Cuál es la tasa de

inflación en el perı́odo t + 1 si la tasa de paro baja a 3%?

c Suponga que la tasa de paro se mantiene durante un total de 5

periodos al nivel de 3%. ¿Cuál es el nivel de inflación al final de este

perı́odo?

Marcel Jansen (UAM)

Precios variables

Marzo 2013

11 / 34

La desinflación

Lo aprendido hasta ahora tiene dos implicaciones:

En el largo plazo no existe una disyuntiva entre paro e inflación:

cualquier nivel de inflación anticipada es consistente con ut = u n .

La inercia, si existe, implica que la desinflación supone costes muy

altes en términos de paro.

Para bajar la tasa de inflación en manera duradera tiene que disminuir

la tasa de inflación esperada. Con expectativas adaptativas, se

consigue únicamente creando una recesión con una tasa de paro por

encima de su nivel natural.

Marcel Jansen (UAM)

Precios variables

Marzo 2013

12 / 34

El coste de la desinflación

Tradicionalmente, los economistas aplicadas median el coste de la

desinflación en términos de “puntos-año de exceso de paro”.

Considere una economı́a con u n = 0, 05.

Si la inflación baja 1pp (p.e. de 4 a 3%) cuando la tasa de paro sube

de 0,05 a 0,08 durante un año, el coste serı́a de 3 puntos-año de

exceso de paro por punto de inflación.

Si la inflación baja 3pp cuando la tasa de paro se mantiene en 8%

durante tres años el coste total es de 9 puntos-año de exceso de paro.

Marcel Jansen (UAM)

Precios variables

Marzo 2013

13 / 34

La tasa de sacrificio

La tasa de sacrificio mido el coste de la desinflación en términos de

puntos-años de exceso de paro por punto de inflación. Es decir, los puntos

porcentuales de paro por encima del nivel natural, u n , necesarios para

bajar la inflación en un punto porcentual en un año?

Ejercicio:

Calcule la tasa de sacrificio para el caso en que

πt = πt −1 − β(ut − u n )

Marcel Jansen (UAM)

Precios variables

Marzo 2013

14 / 34

La tasa de sacrificio

La tasa de sacrificio mido el coste de la desinflación en términos de

puntos-años de exceso de paro por punto de inflación. Es decir, los puntos

porcentuales de paro por encima del nivel natural, u n , necesarios para

bajar la inflación en un punto porcentual en un año?

Ejercicio:

Calcule la tasa de sacrificio para el caso en que

πt = πt −1 − β(ut − u n )

Respuesta:

Marcel Jansen (UAM)

1

ut − u n

=

π t −1 − π t

β

Precios variables

Marzo 2013

14 / 34

Ejercicio

Los datos para el paı́s Europea demuestran la siguiente relación entre el

paro cı́clio y el cambio anual en la tasa de inflación:

πt = πt −1 − 0.5(ut − 0.05)

a Halle el valor de la tasa de paro natural y la tasa de sacrificio.

b El ministro de economı́a quiere bajar la tasa de inflación de 10% a 4%

en un año. ¿Cúal es el coste en término de puntos-año de exceso de

paro?

b ¿Cómo cambia su respuesta en b si en vez de 1 año se utilizan dos

años para reducir la inflación hasta el 4%?

Marcel Jansen (UAM)

Precios variables

Marzo 2013

15 / 34

Ejercicio

Los datos para el paı́s Europea demuestran la siguiente relación entre el

paro cı́clio y el cambio anual en la tasa de inflación:

πt = πt −1 − 0.5(ut − 0.05)

a Halle el valor de la tasa de paro natural y la tasa de sacrificio.

b El ministro de economı́a quiere bajar la tasa de inflación de 10% a 4%

en un año. ¿Cúal es el coste en término de puntos-año de exceso de

paro?

b ¿Cómo cambia su respuesta en b si en vez de 1 año se utilizan dos

años para reducir la inflación hasta el 4%?

c. ¿Qué caracterı́stica explica que el coste de la desinflación no depende

del ritmo?

Marcel Jansen (UAM)

Precios variables

Marzo 2013

15 / 34

NAIRU

Segun los datos existe mucha variación

En los valores del NAIRU al nivel internacional

En el valor del NAIRU para paı́ses determinados en el tiempo

Un factor importante detrás del nivel del NAIRU es el diseño institucional

del mercado laboral

Costes para la contratación y el despido de trabajadores

La rı́gidez de los salarios (negociados)

En particular, paı́ses con institituciones rı́gidas tardan muchos años en

recuperarse de recesiones y tienen un NAIRU alto.

Marcel Jansen (UAM)

Precios variables

Marzo 2013

16 / 34

¿Cómo minimizar el coste de la desinflació?

Tras estudiar los datos para muchos episodios de desinflación, el

economista y premio Nobel Tom Sargent llegó a la conclusión que los

modelos tradicionales con expectativas adaptativas exageran los costes de

la desinflación.

Su explicación: Con expectativas adaptativas los agentes ignoran la

llegada de nueva información. El uso racional de esta información puede

generar un ajuste mucho más rápida de la inflación esperada y realizada.

Un claro ejemplo es el anuncio de un cambio en las reglas monetarias.

Independizar el banco central;

El nombramiento de un gobernador muy adverso a la inflación;

Adoptación del euro con reglas más estrictas para la conducta de la

polı́tica monetaria y cuya única tarea es garantizar la establedad de

los precios;

Marcel Jansen (UAM)

Precios variables

Marzo 2013

17 / 34

¿Reglas o discreción?

Todos los economistas aceptan que la oferta monetaria es neutral en el

largo plazo. Pero en el corto plazo existe la tentación de utilizar la polı́tica

monetaria para suavizar el ciclo.

La deuda pública y el tamaño aceptable de los déficits públicos es otro

ejemplo de posibles conflictos entre los intereses a largo plazo (bajo

endeudamiento) y corto plazo (margen para suavizar el ciclo).

La pregunta clave para la polı́tica económica es si esta debe seguir reglas

fijas anunciadas de antemano, o si es mejor dejar un margen amplio a los

gobiernos para elegir en cada momento su polı́tica preferida.

Además el anuncio de una regla no es suficiente. El cunplimiento de la

regla debe ser creı́ble para tener efectos.

Marcel Jansen (UAM)

Precios variables

Marzo 2013

18 / 34

La inconsistencia temporal

Existen muchas maneras de defender la introducción de reglas. La

desconfianza hacia la preparación de los polı́ticos, sus posibles incentivos

incentivos electorales a la hora de elegir etc.

Aquı́ al contrario estamos interesados en situaciones donde:

Los responsables de la polı́tica económica quieran anunciar con

antelación la polı́tica que seguiran con el fin de influir en las

expectativas

Pero una vez que los agentes hayan tomado sus decisiones en función

de estas expectativas, estos mismos responsables tengan un incentivo

de no cumplir lo anunciado.

Para resolver la inconsistencia temporal de sus promesas los polı́ticos

tendrán que anunciar una regla y los mecanismos para hacerlo cumplir.

Marcel Jansen (UAM)

Precios variables

Marzo 2013

19 / 34

Ejemplo: polı́tica monetaria

Un claro ejemplo es el caso de un banco central o una economı́a al que le

preocupa tanto la inflación como el paro.

Según la curva de Philips, la relación entre el paro y la inflación depende

de la inflación anticipada. Por tanto, el banco preferirı́a que todo el mundo

anticipara una tasa de inflación baja.

Sin embargo, el anuncio de una baja tasa de inflación futura no es creı́ble

en si mismo. Con una tasa de inflación anticipada baja, el banco tendrá

incentivos de incumplir su promesa para bajar la tasa de paro.

Marcel Jansen (UAM)

Precios variables

Marzo 2013

20 / 34

Reglas monetarias

El libro contiene una discusión sobre reglas de polı́tica monetaria. Algunos

ejemplos:

Tasa de crecimiento fijo de la masa monetaria (monetarismo)

Objetivos de inflación (BCE)

La Regla de Taylor

it = r ∗ + πt + γ(πt − π ∗ ) − ρ(yt − y n )

Marcel Jansen (UAM)

Precios variables

Marzo 2013

21 / 34

Ejercicio: el modelo de Barro-Gordon

Imaginemos una economı́a con la siguinte curva de Philips:

ut = u n − α(πt − πte )

El banco desea que el paro y la inflación sean bajos y se enfrenta a la

siguiente función de pérdida:

L(u, π ) = u + γπ 2

Por último, vamos a suponer que el banco emisor puede elegir la tasa de

inflación.

¿Cuál serı́a la regla fija óptima?

Marcel Jansen (UAM)

Precios variables

Marzo 2013

22 / 34

Caso I: full commitment

Suponga que el gobierno tiene tanto poder de compromiso que no puede

incumplir sus promesas (algo totalmente irrealista).

En este caso los agentes fijarán π e en el nivel de inflación anunciado.

Por lo tanto no hay errores de previsión ni paro cı́clico.

Sin paro cı́clico la tasa optimal de inflación es cero.

Marcel Jansen (UAM)

Precios variables

Marzo 2013

23 / 34

Caso II: Una polı́tica discrecional

En la realidad el gobierno casi siempre tiene la potestad de incumplir sus

promesas. Y los agentes lo saben.

Para ilustrar los efectos de reglas o poder de compromiso, podemos

considerar el caso extremo en que el gobierno tiene total libertad de

configurar su poltica económica con independencia de las promesas que

puede haber hecho.

min L(u, π ) = u + γπ 2

s. a u = u n − α(π − π e )

Este problema es equivalente a :

min u n − α(π − π e ) + γπ 2

Marcel Jansen (UAM)

Precios variables

Marzo 2013

24 / 34

La regla consistente

La promesa consistente en el tiempo está definida por la CPO:

−α + 2γπ ∗ = 0

Por lo tanto

π∗ =

α

2γ

Conclusión: cuanto más sensible es el paro a las sorpresas de inflación,

más grave es el problema de la inconsistencia, y más alto es el nivel de

inflación.

Un posible remedio: Nombrar un gobernador del banco emisor mucho

más averso a la inflación que el resto de la sociedad (Kenneth Rogoff).

Marcel Jansen (UAM)

Precios variables

Marzo 2013

25 / 34

Equilibrio a medio plazo en una economı́a con crecimiento

En el resto de la asignatura queremos analizar el equilibrio a medio plazo

en una economı́a con crecimiento de la producción, el dinero y los precios.

Lo haremos en base de tres relaciones:

Curva de Philips: una relación entre cambios en el nivel de la

inflación y el paro cı́clico;

La Ley de Okun: una relación entre el crecimiento del PIB y

cambios en el nivel de paro;

La teora quantitativa del dinero: una relación entre la tasa de

crecimiento del dinero y la inflación;

Marcel Jansen (UAM)

Precios variables

Marzo 2013

26 / 34

La Ley de Okun

La Ley de Okun mide la relación entre el crecimiento del PIB y los

cambios en el nivel de desempleo.

La formulación más común es

ut = ut −1 − ψ(gyt − gy )

donde gyt mide la tasa de crecimiento del PIB en t mientras gy mide la

tasa de crecimiento tendencial o normal.

El PIB crece incluso sin crecimiento del empleo por (1) crecimiento de la

población activa (2) la acumulación de capital y (3) el progreso

tecnológico.

El desempleo solo baja si la economı́a crece a una tasa mayor que gy . El

valor de gy varia entre paı́ses y ha sufrido importantes cambios en el

tiempo.

Marcel Jansen (UAM)

Precios variables

Marzo 2013

27 / 34

Dualidad y volatilidad

En el corto plazo, la Ley de Okun nos da indicaciones sobre los cambios en

la tasa de paro a lo largo del cı́clo económico.

La actual crisis ha puesto de manifiesto una vez más que España es uno de

los paı́ses que más desempleo genera por punto menos de PIB. De la

misma manera, tambin es el paı́s que más empleo crea en expansiones por

cada punto de PIB.

Las explicaciones:

La dualidad laboral y el excesivo uso de contratos temporales;

La rı́gidez de los salarios reales debido a fallos en el diseño de la

negociación colectiva;

Marcel Jansen (UAM)

Precios variables

Marzo 2013

28 / 34

Dinero e inflación

En el largo plazo el dinero es neutral. Esta caracterı́stica nos permite

derivar una relación intuitiva entre las tasas de crecimiento del dinero, el

PIB real y los precios.

Según la teorı́a cuantitativa del dinero:

Pt Yt = Mt Vt

Esta ecuación se cumple en cada perı́odo. Suponiendo que la velocidad de

dinero es constante en el tiempo tenemos

Mt +1

Pt +1 Yt +1

=

Pt Yt

Mt

(1 + πt )(1 + gt ) = (1 + ht )

πt

Marcel Jansen (UAM)

u ht − g t

Precios variables

Marzo 2013

29 / 34

La evolución de la economı́a

Ahora podemos describir la evolución del PIB, la inflación y el paro con la

ayuda de tres ecuaciones:

πt

π t − π t −1

ut − ut −1

Marcel Jansen (UAM)

= ht − gyt

= − β(ut − un )

= ψ(gyt − gy )

Precios variables

Marzo 2013

30 / 34

Equilibrio en el medio plazo

Cuando el banco central utiliza una regla fija para la oferta monetaria que

permite el crecimiento de Mt a una tasa fija de h, tendremos el siguiente

equilibrio a medio plazo

gyt

πt

ut

= gy

= π = h − gy

= un

La economı́a crece a su ritmo tendencial, la inflación es igual a la

diferencia entre las tasas de crecimiento tendenciales del dinero y del PIB,

y el desempleo está en su nivel anticipado.

Marcel Jansen (UAM)

Precios variables

Marzo 2013

31 / 34

Ejercicio

Considere una economı́a donde

πt − πt −1 = −0.5(ut − 0, 05)

ut − ut −1 = −(gyt − 0, 03)

πt

= ht − gyt

a. El banco central tiene un objetivo de inflación de 2%. ¿Cuál es el

valor indicado para ht si gy = 0, 02?

b. Halle los valores de equilibrio cuando el banco central sigue una

polı́tica consistente con πt = 0, 02∀ t.

c. Suponga que la economı́a se encuentra en el equilibrio a medio plazo

cuando el gobernador reduce el crecimiento del dinero por sorpresa en

1pp. ¿Cuáles son los efectos a corto plazo si los agentes no pueden

ajustar los planes?

Marcel Jansen (UAM)

Precios variables

Marzo 2013

32 / 34

Ejercicio

Compare la dinámica del desempleo con las siguientes especificaciones:

ut − ut −1 = −ψ(gyt − gy )

ut − un = −ψ(gyt − gy )

En particular, ¿en cuál de los dos casos hay inercia en la tasa de paro?

Marcel Jansen (UAM)

Precios variables

Marzo 2013

33 / 34

Ejercicio

En muchos paı́ses las empresas tienen la obligación legal de indemnizar a

sus empleados en caso de despido.

¿Cómo afectan estos costes de despido a la volatilidad cı́clica del

desempleo? Es decir, ¿cómo cambia el valor de ψ cuando un paı́s

introduce costes de despido?

Los datos de paro suelen tener un patrón asimétrico — el paro aumenta

rápidamente en recesiones y se recupera lentamente durante expansiones.

¿Capta la Ley de Okun esta caracterı́stica? ¿A qué se debe la asimetrı́a?

Marcel Jansen (UAM)

Precios variables

Marzo 2013

34 / 34