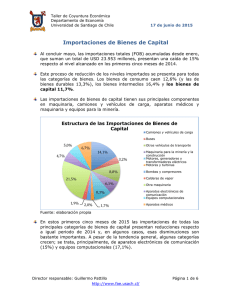

El impacto económico de la construcción y de la

Anuncio

El impacto económico de la construcción y de la actividad inmobiliaria Rafael Doménech Economista Jefe de Economías Desarrolladas de BBVA Research XXX Coloquio Nacional APCE Madrid, 17 de octubre de 2011 Impacto económico construcción y actividad inmobiliaria / Octubre 2011 El sector de la construcción 1. La construcción como motor del crecimiento: efectos directos • Durante la última etapa de auge de la economía española, la construcción ha sido uno de los motores del crecimiento • Entre 1998 y 2007 la contribución directa de la construcción al crecimiento económico fue, en promedio anual, superior España: contribución al crecimiento al 20% deEspaña: la inversión en construcción contribución al crecimiento de la inversión en construcción Fuente: BBVA Research a partir de INE Fuente: BBVA Research a partir de INE 6 5 Inversión en construcción Crecim iento económ ico 6 5 4 4 3 3 2 2 1 1 0 0 -­‐2 Resto de la dem anda 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 20 0 20 0 1 20 0 2 20 0 3 20 0 4 20 0 5 20 0 6 20 0 7 -­‐1 -­‐1 -­‐2 Página 2 Impacto económico construcción y actividad inmobiliaria / Octubre 2011 El sector de la construcción 1. La construcción como motor del crecimiento: efectos directos • La inversión residencial incrementó notablemente su relevancia en la economía pasando de suponer poco más del 5% del PIB a mediados de los 90 a un 7,4% del PIB en 2007 • El peso de la inversión en otras construcciones crecido pero España: ratio deha inversión en de forma mucho más moderada (un punto porcentual de PIB en el mismo periodo) construcción por segmentos (% PIB) Fuente: BBVA Research a partir de INE España: ratio de inversión en construcción por segmentos (% PIB) Fuente: BBVA Research a partir de INE 18 16 14 12 10 8 6 4 Inversión residencial Inversión otra construcción Total 20 0 7 20 0 6 20 0 5 20 0 4 20 0 3 20 0 2 20 0 0 1999 1998 1997 1996 0 20 0 1 2 Página 3 Impacto económico construcción y actividad inmobiliaria / Octubre 2011 El sector de la construcción 1. La construcción como motor del crecimiento: efectos directos • Entre 1997 y 2007 el 53% del crecimiento de la inversión se debió a la construcción, siendo la inversión en vivienda la que más aportó al crecimiento, 28pp de ese porcentaje frente a los 25pp con el que contribuyó la inversión en otras construcciones España: contribución al crecimiento España: contribución al crecimiento de la inversión de la inversión Fuente: BBVA Research a partir de INE Fuente: BBVA Research a partir de INE 12 10 8 6 4 2 0 -­‐2 20 0 7 20 0 6 Inv. e n v ivienda Inv. e n otros productos 20 0 5 20 0 4 20 0 3 Inv. e n bienes de e quipo Inv. e n otras construcciones C recim iento de l a i nversión 20 0 2 20 0 0 1999 1998 1997 1996 -­‐6 20 0 1 -­‐4 Página 4 Impacto económico construcción y actividad inmobiliaria / Octubre 2011 El sector de la construcción 1. La construcción como motor del crecimiento: efectos directos • La construcción también fue responsable de buena parte de la creación de empleo durante la etapa de auge de la economía. De los más de 6 millones de empleos creados entre 1996 y 2007, el 23% se crearon en el sector de la España: contribución al crecimiento construcción del empleo (%) Fuente: BBVA contribución Research a partir de INE España: al crecimiento del empleo (%) Fuente: BBVA Research a partir de INE 6 5 4 3 2 1 Agricultura, caza, s ilvicultura y pesca C onstrucción Total 20 0 7 20 0 6 20 0 5 20 0 4 20 0 3 20 0 2 20 0 0 1999 1998 1997 1996 -­‐1 20 0 1 0 Energía+Industria Servicios Página 5 Impacto económico construcción y actividad inmobiliaria / Octubre 2011 El sector de la construcción 1. La construcción como motor del crecimiento: efectos de arrastre • Entre 1996 y 2008 la economía española generó 240 miles de millones de € de VAB, un 20% procedente directamente de la construcción y las actividades inmobiliarias • La elevada capacidad de arrastre de la construcción, eleva el peso de los sectores ligados a ella hasta el 35% del total • El crecimiento promedio anual de los sectores ligados a la construcción ha sido del 4,2%, 1,3 puntos más que en el resto de lacrecimiento economíadel de VAB mercado España: crecimiento del VAB 1996-2008 España: 1996-2008 (Miles de millones de euros y tasas medias de España: contribución al crecimiento del empleo (%) crecimiento anual) Fuente: BBVA Research a partir de INE Fuente: BBVA Research a partir de INE y EU KLEMS 250 .0 0 0 20 0 .0 0 0 Peso e n e l V A B (10 0 % ) Crecim iento m edio (3,3% ) 20 % 4 ,0 % 16 % 3,5% (Miles de millones de euros y tasas medias de España: crecimiento del VAB 1996-2008 crecimiento anual) (Miles de millones de euros y tasas medias de crecimiento anual) Fuente: BBVA BBVA Research Research aapartir y EU KLEMS Fuente: partirdedeINE INE y EU KLEMS 250 .0 0 0 20 0 .0 0 0 Crecim iento m edio (3,3% ) Peso e n e l V A B (10 0 % ) 20 % 4 ,0 % 15% 4 ,5% 16 % 3,5% 49% 2,9 % 4 ,2% 150 .0 0 0 150 .0 0 0 10 0 .0 0 0 10 0 .0 0 0 64% 3,2% 50 .0 0 0 50 .0 0 0 0 0 1996-­‐2 0 0 8 Resto de s ectores Sector público C onstrucción y A ctividades Inm obiliarias 1996-­‐2 0 0 8 Actividades no l igadas a construcción Actividades l igadas a construcción Sector Público C onstrucción y a ct. i nm obiliarias Página 6 Impacto económico construcción y actividad inmobiliaria / Octubre 2011 El sector de la construcción 2. El ajuste del sector de la construcción continúa • El ajuste del sector de la construcción, iniciado en 2007, todavía no ha concluido − Desde 2008 la inversión en construcción no deja de drenar crecimiento, lo que ha supuesto una reducción de su peso en la economía: en la actualidad la inversión en vivienda es inferior al 4% del PIB, el menor peso de los últimos treinta años − El sector de la construcción sigue destruyendo empleo. Desde el comienzo de la crisis la construcción ha destruido España: ratio de inversión en más de 1,1 millones de empleos, el 56% del total España: contribución al crecimiento España: contribución al crecimiento de la de la invesión en construcción inversión ena construcción Fuente: BBVA Research partir de INE Fuente: BBVA Research a partir de INE 3 construcción por segmentos (% PIB) España: ratio de inversión en construcción por segmentos (% PIB) Fuente: BBVA Research a partir de INE Fuente: BBVA Research a partir de INE Resto d e la dem anda 16 2 14 1 12 10 0 8 -­‐1 6 -­‐2 -­‐3 -­‐4 Inversión e n construcción Crecim iento económ ico 4 2 0 20 0 8 -­‐5 20 0 8 20 0 9 20 10 20 11 (p) Inversión residencial 20 0 9 20 10 Inversión otra construcción 20 11 (p) Total Página 7 Impacto económico construcción y actividad inmobiliaria / Octubre 2011 El sector de la construcción 2. El ajuste del sector de la construcción continúa • La inversión en vivienda sigue empujando a la baja la formación bruta de capital fijo de la economía • Después de la finalización de los planes de estímulo de la economía, la contribución de la inversión no residencial ha sido mucho más negativa España: contribución al crecimiento • El compromiso de alcanzar de los objetivos de consolidación fiscal de las AA.PP. restringirá los planes de inversión en los la inversión próximos años, por lo que laFuente: inversión en otras seguirá contribuyendo negativamente al crecimiento de BBVA Research a partirconstrucciones de INE la inversión, en mayor medida que la inversión residencial España: contribución al crecimiento de la inversión Fuente: BBVA Research a partir de INE 2 0 -­‐2 -­‐4 -­‐6 -­‐8 -­‐10 -­‐12 -­‐14 -­‐16 -­‐18 20 0 8 20 0 9 20 10 Inv. e n bienes de e quipo Inv. e n v ivienda Inv. e n otros productos C recim iento de l a i nversión 20 11 Inv. e n otras construcciones Página 8 Impacto económico construcción y actividad inmobiliaria / Octubre 2011 El sector de la construcción 2. El ajuste del sector de la construcción continúa • De no ser por el sector de la construcción la economía española estaría creciendo cerca de su PIB potencial • Se espera que en 2011 el PIB crezca un 0,8% respecto a 2010. Si no se considerase la construcción el crecimiento sería del 2,2% España: crecimiento del PIB real (%, a/a) España: crecimiento del PIB real (%, a/a) Fuente: BBVA Research a partir de INE Fuente: BBVA Research a partir de INE 4 3 2 1 0 -­‐1 -­‐2 -­‐3 PIB PIB s in i nv. e n construcción dic-­‐11 sep-­‐11 jun-­‐11 dic-­‐10 sep-­‐10 jun-­‐10 m ar-­‐10 dic-­‐0 9 sep-­‐0 9 jun-­‐0 9 m ar-­‐0 9 dic-­‐0 8 sep-­‐0 8 jun-­‐0 8 m ar-­‐0 8 -­‐5 m ar-­‐11 -­‐4 PIB s in i nv. e n v ivienda Página 9 Impacto económico construcción y actividad inmobiliaria / Octubre 2011 El sector de la construcción 2. El ajuste del sector de la construcción continúa: cambios en el sector • Tras un acusado cambio durante la etapa de auge, la estructura del sector de la construcción en la actualidad es más parecida a la de mediados de los años 90 • Mientras que en 2008 el 32% del valor nominal de la producción del sector de la construcción correspondía a la construcción residencial, en 2010 esta proporción descendió al 25%, similar a 1995 España: distribución de la industria • La obra civil es el único subsector que ha ganado peso en los últimos años de la construcción (%) España: distribución de la industria de la construcción (%) Fuente: BBVA Research a partir de SEOPAN Fuente: BBVA Research a partir de SEOPAN 10 0 80 60 40 29 28 25 24 33 25 16 20 16 20 32 26 25 0 1995 Residencial 20 0 8 No residencial Rehabilitación 20 10 Obra civil Página 10 Impacto económico construcción y actividad inmobiliaria / Octubre 2011 El sector de la construcción 3. El futuro del sector de la construcción • La persistencia de los problemas en los mercados financieros y la incertidumbre de la economía real en Europa y en España condicionarán la recuperación del sector de la construcción a corto y medio plazo Debilidades en los subsectores • Elevada tasa de paro 1 Residencial • Elevado volumen de sobreoferta • Persistencia problemas financieros • Debilidad en el crecimiento 2 No residencial • Desapalancamiento • Persistencia problemas financieros 3 Obra civil • Compromiso de reducción del déficit público (Programa de Estabilización Presupuestaria) • Debilidad del resto de subsectores • Reducción de fondos estructurales europeos Página 11 Impacto económico construcción y actividad inmobiliaria / Octubre 2011 El sector de la construcción 3. El futuro del sector de la construcción • Aunque en menor medida que en el pasado más reciente, la construcción continuará siendo un sector relevante para la economía española Fortalezas en los subsectores • Importante volumen de demanda retenida 1 Residencial • Accesibilidad mejor a la del pasado • Mercado residencial muy heterogéneo • Nuevos desarrollos planificados hace tiempo 2 No residencial • Renovación de sectores clave para la economía (turismo) • Equilibrio entre subsector residencial y no residencial perdido en la etapa de auge • Crecimiento una vez alcanzados los objetivos de déficit 3 Obra civil • Proyectos paralizados que resurgirán en el futuro • Programas de conservación de las obras públicas Página 12 Impacto económico construcción y actividad inmobiliaria / Octubre 2011 El sector de la construcción 3. El futuro del sector de la construcción • Las proyecciones de población del INE se han revisado a la baja y en los próximos años se espera una caída de la población debido a un aumento de emigración y no tanto a una caída de la inmigración o del crecimiento vegetativo, sino a un aumento de la emigración • Con ello, el crecimiento de la población los próximos años se mantendrá en niveles reducidos España: en proyección del crecimiento España: proyección del crecimiento demográfico (a/a, %) demográfico (a/a, %) Fuente: BBVA Research a partir de INE F uente: B BV A R esearch a p artir d e INE 2,0 % 1,5% 1,0 % 0 ,5% Proyección 2 0 0 8 Proyección 2 0 10 Proyección 2 0 0 9 Proyección 2 0 11 20 16 20 15 20 14 20 13 20 12 20 10 20 0 9 20 0 8 20 0 7 20 0 6 20 0 5 20 0 4 20 0 3 20 0 2 -­‐0 ,5% 20 11 0 ,0 % Página 13 Impacto económico construcción y actividad inmobiliaria / Octubre 2011 El sector de la construcción 3. El futuro del sector de la construcción • La creación de hogares en los próximos años se situará, en promedio, ligeramente por debajo de los 250.000 anuales. − La caída de la inmigración, el aumento de la emigración y la reducción de la natalidad afectará negativamente a la creación de nuevos hogares − Por el contrario la reducción del tamaño medio del hogar repercutirá positivamente en la formación de nuevos hogares España: Formación de hogares (valores promedio) España: tamaño medio del hogar España: tamaño medio del hogar (nº de personas) (número de personas) España: Formación de hogares Fuente: BBVA Research a partir de INE (valores promedio) Fuente: Research a partir de INE; Eurostat Fuente:BBVA A Research a partir de INE; Eurostat Fuente: BBVA Research a partir de INE 50 0 .0 0 0 3,4 3,2 40 0 .0 0 0 3,0 30 0 .0 0 0 2,8 2,6 Media europea 20 0 .0 0 0 2,4 10 0 .0 0 0 2,2 20 16 20 14 20 12 20 10 20 0 8 20 0 6 20 0 4 20 0 2 20 0 0 1998 1996 1994 1992 1990 2,0 -­‐ 1980 -­‐2 0 0 0 20 0 1-­‐2 0 0 8 20 11-­‐2 0 16 Página 14 Impacto económico construcción y actividad inmobiliaria / Octubre 2011 El sector de la construcción 3. El futuro del sector de la construcción • El potencial de España como país receptor de turismo se mantiene − La demanda de segundas residencias seguirá existiendo en el futuro, aunque seguramente la relevancia de este mercado será inferior a la que adquirió en el pasado • La demanda potencial de vivienda se sitúa por encima de las 300 mil viviendas entre 2011 y 2016 • Esta demanda potencial es una cifra importante para que el segmento residencialpotencial del sectordede la construcción siga España: Demanda siendo relevante en la economía nacional vivienda (promedio anual) España: Demanda potencial de vivienda Funte: BBVA Research a partir de INE (promedio anual) Porcentaje de segundas residencias Fuente: BBVA Research a partir de estadísticas europeas Fuente: BBVA Research a partir de INE 100% 60 0 .0 0 0 80% 50 0 .0 0 0 40 0 .0 0 0 60% 30 0 .0 0 0 40% 20 0 .0 0 0 20% Residencias principales Residencias secundarias HOL RU DEN ALE FRA ITA POR ESP GRE 0% 10 0 .0 0 0 0 1980 -­‐2 0 0 0 20 0 0 -­‐2 0 0 8 Form ación de hogares Segundas residencias 20 11-­‐2 0 16 Página 15 Impacto económico construcción y actividad inmobiliaria / Octubre 2011 El sector de la construcción 3. El futuro del sector de la construcción • El potencial del sector residencial en España volverá a ser relevante para la economía española • La demanda potencial de vivienda indica que en el medio plazo la inversión en vivienda convergerá a su peso promedio histórico, 5,5% del PIB España: ratio de inversión en otra España: ratio de inversión en • La convergencia al promedio histórico de la inversión en otra construcción será más lenta construcción sobre PIB (%) vivienda sobre PIB (%) España: ratio ade inversión en otra construcción Fuente: BBVA Research partir de INE España: ratio de inversión en vivienda sobre PIB (%) Fuente: BBVA Research a partir de INE sobre PIB (%) Fuente: BBVA Research a partir de INE 8,0 8,0 7,5 7,5 7,0 7,0 6,5 6,5 6,0 Fuente: BBVA Research a partir de INE 10 ,0 10 ,0 9,0 9,0 6,0 8,0 8,0 5,5 5,5 7,0 7,0 5,0 5,0 6,0 6,0 4,5 4,5 4,0 4,0 5,0 5,0 3,5 3,5 4,0 4,0 3,0 3,0 3,0 3,0 dic-­‐8 0 dic-­‐8 1 dic-­‐8 2 dic-­‐8 3 dic-­‐8 4 dic-­‐8 5 dic-­‐8 6 dic-­‐8 7 dic-­‐8 8 dic-­‐8 9 dic-­‐9 0 dic-­‐9 1 dic-­‐9 2 dic-­‐9 3 dic-­‐9 4 dic-­‐9 5 dic-­‐9 6 dic-­‐9 7 dic-­‐9 8 dic-­‐9 9 dic-­‐0 0 dic-­‐0 1 dic-­‐0 2 dic-­‐0 3 dic-­‐0 4 dic-­‐0 5 dic-­‐0 6 dic-­‐0 7 dic-­‐0 8 dic-­‐0 9 dic-­‐10 dic-­‐11 dic-­‐12 dic-­‐13 dic-­‐14 dic-­‐15 11,0 dic-­‐8 0 dic-­‐8 1 dic-­‐8 2 dic-­‐8 3 dic-­‐8 4 dic-­‐8 5 dic-­‐8 6 dic-­‐8 7 dic-­‐8 8 dic-­‐8 9 dic-­‐9 0 dic-­‐9 1 dic-­‐9 2 dic-­‐9 3 dic-­‐9 4 dic-­‐9 5 dic-­‐9 6 dic-­‐9 7 dic-­‐9 8 dic-­‐9 9 dic-­‐0 0 dic-­‐0 1 dic-­‐0 2 dic-­‐0 3 dic-­‐0 4 dic-­‐0 5 dic-­‐0 6 dic-­‐0 7 dic-­‐0 8 dic-­‐0 9 dic-­‐10 dic-­‐11 dic-­‐12 dic-­‐13 dic-­‐14 dic-­‐15 11,0 Página 16 Impacto económico construcción y actividad inmobiliaria / Octubre 2011 El sector de la construcción 3. El futuro del sector de la construcción • Teniendo en cuenta la evolución de los precios se observa cómo la corrección de la inversión en vivienda es más acusada, • La inversión en otras construcciones es más ajena a la evolución de los precios. España: inv ersión e n v iv ienda (% P IB, España: inv ersión e n o tras datos nominales) España: inversión en vivienda España:cinversión en otra construcción (% P IB, d atos nominales ) c onstruc iones Fuente: BBVA Rdatos esearch a nominales) partir de INE (% PIB, (% PIB, datos nominales) Fuente: BBVA R esearch a partir de INE Fuente: BBVA Research a partir de INE Fuente: BBVA Research a partir de INE 10 ,0 10 ,0 9,0 9,0 9,0 9,0 8,0 8,0 8,0 8,0 7,0 7,0 7,0 7,0 6,0 6,0 6,0 6,0 5,0 5,0 5,0 5,0 4,0 4,0 4,0 4,0 3,0 3,0 3,0 3,0 dic-­‐8 0 dic-­‐8 1 dic-­‐8 2 dic-­‐8 3 dic-­‐8 4 dic-­‐8 5 dic-­‐8 6 dic-­‐8 7 dic-­‐8 8 dic-­‐8 9 dic-­‐9 0 dic-­‐9 1 dic-­‐9 2 dic-­‐9 3 dic-­‐9 4 dic-­‐9 5 dic-­‐9 6 dic-­‐9 7 dic-­‐9 8 dic-­‐9 9 dic-­‐0 0 dic-­‐0 1 dic-­‐0 2 dic-­‐0 3 dic-­‐0 4 dic-­‐0 5 dic-­‐0 6 dic-­‐0 7 dic-­‐0 8 dic-­‐0 9 dic-­‐10 dic-­‐11 dic-­‐12 dic-­‐13 dic-­‐14 dic-­‐15 dic-­‐16 10 ,0 dic-­‐8 0 dic-­‐8 1 dic-­‐8 2 dic-­‐8 3 dic-­‐8 4 dic-­‐8 5 dic-­‐8 6 dic-­‐8 7 dic-­‐8 8 dic-­‐8 9 dic-­‐9 0 dic-­‐9 1 dic-­‐9 2 dic-­‐9 3 dic-­‐9 4 dic-­‐9 5 dic-­‐9 6 dic-­‐9 7 dic-­‐9 8 dic-­‐9 9 dic-­‐0 0 dic-­‐0 1 dic-­‐0 2 dic-­‐0 3 dic-­‐0 4 dic-­‐0 5 dic-­‐0 6 dic-­‐0 7 dic-­‐0 8 dic-­‐0 9 dic-­‐10 dic-­‐11 dic-­‐12 dic-­‐13 dic-­‐14 dic-­‐15 dic-­‐16 10 ,0 Página 17 El impacto económico de la construcción y de la actividad inmobiliaria Rafael Doménech Economista Jefe de Economías Desarrolladas de BBVA Research XXX Coloquio Nacional APCE Madrid, 17 de octubre de 2011