complejo farmacéutico - Ministerio de Hacienda y Finanzas Públicas

Anuncio

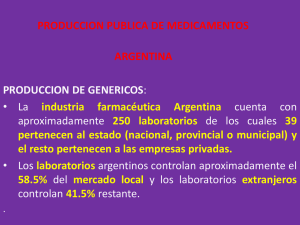

COMPLEJO FARMACÉUTICO SERIE “COMPLEJOS SERIE COMPLEJOS PRODUCTIVOS PRODUCTIVOS” Cambiar las fotos p por la ficha q que estaban trabajando j Secretaría de Política Económica y Planificación del Desarrollo Subsecretaría de Planificación Económica Dirección Nacional de Planificación Regional - Dirección Nacional de Planificación Sectorial Junio 2015 CONTENIDOS Página 1. 2. 3 3. 4. Caracterización…………………………..........................………………………………..…………… Esquema del complejo……………………………………………………………………....……………... E Esquema d financiamiento………………………………………………………………………………. de fi i i t Producción y comercio ………………………………………………………………………………………. 4.1 Mundial……………………………………………………………………………………………….... 4.2 Regional…………………………………………………………………………………………………. 5. Evolución del complejo en Argentina…………………………………………………………………. 5.1 Cifras principales…………………………………………………………………………………….. 5.2 Estructura de mercado..…….…………………………………………………………………… 5.3 Producción y Ventas al mercado interno…………………………………………………. 5.4 Comercio exterior…………………..………………………………….………………………….. 5.5 Empleo y salario…….………………………………………………………………………………. 5.6 Investigación y Desarrollo (I+D).…………………………………………………………….. g 5.7 Biotecnología…………………………………………………………………………………………. 5.8 Producción pública de medicamentos…………………………………………………….. 6. Marco institucional: principales entidades..……………………………………………………….. 7. Marco regulatorio………………………………………………………………………………………………. 8. Políticas públicas……………………………………………………………………………………………….. 9. Desafíos…………………………………………………………………………………………………………..... 10. Glosario y siglas………………………………………………….……………………………………….…….. 11. Bibliografía………………………………………………………………………………………………………… 03 05 06 07 07 08 09 09 10 11 12 13 14 15 16 17 18 19 20 21 23 1. Caracterización En Argentina, el sector está conformado por 250 empresas, incluyendo tanto a las que producen en el país como a las que importan medicamentos terminados o semiterminados para luego comercializarlos. Existen 110 plantas industriales (93 de capital nacional y el resto de origen extranjero). Predominan los laboratorios no innovadores que elaboran medicamentos ya desarrollados anteriormente. La mayor parte son similares, similares que a diferencia de los genéricos (ver glosario), glosario) no cuentan con pruebas de bioequivalencia. bioequivalencia Los laboratorios definen el precio de venta al público (PVP). Este precio es de carácter sugerido y sirve de referencia para el resto de los actores de la cadena. El segmento de comercialización mayorista, conformado por droguerías y distribuidoras, se encuentra altamente concentrado. Las distribuidoras, que surgieron en la década del 90, son resultado de un proceso de integración vertical de los laboratorios de mayor tamaño. En poco tiempo, estos actores ocuparon una posición estratégica en la distribución de los medicamentos, desplazando en parte a las droguerías. La comercialización minorista se encuentra atomizada, existiendo cerca de 13.000 farmacias en todo el país. La excepción son las cadenas de farmacias que surgieron a partir de los años 90, las cuales implantaron un modelo de negocios diferente al de las farmacias tradicionales. El sector es intensivo en tecnología. El porcentaje de gastos en Investigación y Desarrollo (I+D) respecto a las ventas supera con creces el promedio industrial: fue 7 veces mayor, según el último dato con información disponible (2005). De todos modos, el nivel es bajo en relación a los países desarrollados. Ocupa fuerza de trabajo calificada, con niveles salariales superiores al promedio de la economía y elevada tasa de registración. i t ió La industria farmacéutica abarca la producción de principios activos (PA) y medicamentos, elaborados a partir de un proceso de síntesis química o de técnicas de biotecnología. La unidad productiva es el laboratorio farmacéutico. Actualmente, el mercado mundial de medicamentos se encuentra motorizado por los denominados países “farmaemergentes” farmaemergentes , entre los cuales se destacan China, China Brasil, Brasil Rusia, Rusia India, India México, México Venezuela y Argentina. Argentina 3 1. Caracterización La producción local se concentra en el área metropolitana de Buenos Aires, Santa Fe y Córdoba, representando en forma agregada más del 60% del total. El Estado juega varios roles: actúa como regulador de la producción farmacéutica (mediante la Administración Nacional de Medicamentos, Alimentos y Tecnología Médica (ANMAT); es un importante demandante del sector, a través del sistema público de salud (hospitales y centros de atención), los programas de prevención y control de enfermedades y el Instituto Nacional de Servicios Sociales para Jubilados y Pensionados (PAMI) y; es fabricante, ya que existen cerca de 40 laboratorios estatales de producción de medicamentos. En 1995 se sancionó la Ley de Patentes (Ley N.º 24.481), que entró en vigencia en 2000 solo para nuevos productos. La protección t ió de d patentes t t para medicamentos di t otorga t 20 años ñ de d exclusividad, l i id d es decir, d i concede d un monopolio li legal l l que confiere fi all propietario la exclusividad en la elaboración y comercialización del medicamento. En 2002 se sancionó la Ley de Promoción de la utilización de medicamentos por su nombre genérico (Ley N.º 25.649), que establece la obligatoriedad por parte de los médicos de incluir en las recetas el nombre genérico del medicamento o su denominación común internacional. internacional El sector presenta un déficit comercial estructural, siendo en los últimos años explicado por la creciente importación de medicamentos. Esto contrasta con lo ocurrido durante la década del noventa cuando los principios activos tuvieron una fuerte incidencia en el saldo negativo, producto del parcial desmantelamiento de la producción farmoquímica local en esos años. En Argentina está prohibida la publicidad de medicamentos de venta bajo receta dirigida directamente al público. 4 2. Esquema del Complejo Complejo Farmacéutico Investigación y desarrollo (I+D) Producción Distribución y Comercialización Laboratorios Organismos de g investigación Laboratorios Distribuidoras 250 (cerca de 40 son públicos y el resto privados) 4 concentran el 99% de la facturación Universidades Investigación básica* Investigación clínica Moléculas Formas farmacéuticas Formulaciones y Formulaciones y asociaciones Producción q farmoquímica Principios activos 13.000 Elaboración farmacéutica Medicamentos • Ap. cardiovascular • Ap. digestivo y metabolismo • Sistema nervioso • Antiinfecciosos para empleo sistémico • Antineoplásicos e inmunomodulares* • Ap. músculo‐ esquelético • Aparato respiratorio • Aparato génitourinario y hormonas sexuales • Sangre y órganos hematopoyéticos* hematopoyéticos Farmacias Droguerías Existen 445, pero 4 concentran cerca del 70% de la facturación Clínicas y Clínicas y hospitales de síntesis química o biotecnológicos Fuente: elaboración propia con base en MINCyT y otros. Nota: (*) Ver Glosario. Agente Etapa productiva Producto 5 3. Esquema de financiamiento: caso de medicamentos con cobertura Laboratorio Droguería Descuento: 39% $61 Farmacia Descuento: 31% $69 Mandatarias (administradoras d l de los convenios) i ) Obras sociales PAMI convenios Medicamentos Flujos monetarios Afiliado Copago: $60 PVP: $ 100 Cobertura: 40% Nota de crédito: $26 PVP $100 Afiliado $60 Farmacia $14 $ Obra social $26 Empresas de medicina prepaga Fuente: elaboración propia. Nota: todos los porcentajes refieren al precio de venta al público (PVP). El esquema ilustra un ejemplo de financiamiento de un medicamento con cobertura cuyo precio del venta al público (PVP) es de $100. La droguería compra el medicamento con un descuento del 39% sobre el PVP (paga $61). La farmacia compra a la droguería con descuento del 31% del PVP (paga $69). El afiliado a una obra social adquiere en la farmacia el medicamento con una cobertura del 40% y paga al momento de la compra $60. Semanalmente, la farmacia presenta a las mandatarias las recetas de los medicamentos vendidos y cobra parte del porcentaje bonificado al afiliado a través de notas de crédito, con plazos de hasta 60 días. 6 4.1 Producción y comercio Mundial Evolución de las ventas mundiales Evolución de las ventas mundiales Ventas mundiales por región Ventas mundiales por región Año 2003‐2012, en miles de millones de US$ 1.200 21% Ventas (eje izq.) 1.000 962 891 729 800 611 600 18% 15% 12% Japón; 12% En el período 2003‐2012, las exportaciones mundiales de medicamentos y principios activos crecieron a una tasa anual promedio del 9%, alcanzando en 2012 los 555 miles de millones de dólares. América del Norte; 36% 502 9% 400 6% 200 Asia, África y Oceanía, 22% Las exportaciones representaron un 58% de las ventas mundiales en el año 2012. Esta proporción mostró una tendencia a la baja a partir de 2008. 3% 0 0% Europa; 23% 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Fuente: elaboración propia con base en IMS Health. Nota: (*) excluye Japón. Evolución de las exportaciones mundiales Añ 2010 2012 Año 2010‐2012, en miles de millones de dólares il d ill d dól En el período 2003‐2012, las ventas mundiales de medicamentos crecieron a una tasa anual promedio del 7,5%, alcanzando en 2012 los 962 miles de millones de dólares. En los últimos años se observa cierta desaceleración, al igual que en las exportaciones mundiales. Desde D d los l noventa, ell mercado d farmacéutico f é i mundial di l ha h experimentado i d un proceso de fusiones y adquisiciones que generó mayor concentración y una reducción del gasto en I+D. Las primeras cinco corporaciones a nivel mundial son: Novartis (Suiza), Pfizer (EE. UU.), Merck (EE. UU.), Sanofi (Francia) y Roche (Suiza). En conjunto, su facturación f ó supera los l 210 mill millones ll d dólares, de dól l cuall lo representa un 25% del mercado global en 2012. Las primeras 20 corporaciones concentran un 60% de las ventas del sector a nivel mundial en 2012. 23% 600 25% 21% En miles de millonees de dólares En m miles de millones de dólaares Var. Anual (eje der.) Año 2012, en porcentaje América Latina, 8% América del Norte y Europa p constituyen y los principales mercados (representan cerca del 60% de las ventas), si bien en los últimos años han perdido peso en mano de los países «farmaemergentes» (China, Brasil, Rusia, India, Argentina, entre otros). 500 18% 135 98 20% 120 400 15% 11% 100 300 6% 200 100 385 67 287 56 92 10% 85 3% 456 426 ‐1% 224 5% 0% 0% 148 0 ‐5% 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Principios activos Medicamentos Variación interanual (eje der.) Fuente: elaboración propia con base en UN Comtrade. 7 4.2 Producción y comercio Regional América Latina (AL) representa el 8% del mercado farmacéutico mundial. Entre 2007 y 2012, las ventas crecieron a una tasa anual promedio del 12%, alcanzando los US$ 72 mil millones. Junto J t con Asia, A i África Áf i y Oceanía O í presentan t un crecimiento i i t de d las l ventas por encima de la media global. El buen desempeño de este sector en estas economías se explica por el crecimiento de sus respectivos Producto Bruto Interno (PBI). Brasil y México son los países que lideran el mercado regional. Argentina ocupa el cuarto lugar, detrás de Venezuela. Comparación de la tasa de crecimiento anual de las ventas de América Latina y el resto del mundo Período 2007‐2012, en % Asia, África y Oceanía América Latina América Latina En miles de millon nes de dólares 33,3 30 18,8 20 10 27,2 24,4 12,9 9,6 2,6 , 10,0 , 2,8 3,8 ‐7,0 ‐7,2 ‐9,2 5,2 8,4 11,2 6,7 0 ‐10 ‐20 ‐13,6 ‐30 ‐16,1 ‐22,1 ‐20,5 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Exportaciones Importaciones Fuente: elaboración propia con base en UN Comtrade. Saldo comercial 5,3% Japón 3,0% América del Norte América del Norte 3,0% 2,4% Fuente: elaboración propia con base en IMS Health. Año 2000‐2012, en millones de dólares 40 12,0% Mundo Europa Evolución de la balanza comercial de América Latina 15,0% En 2012, E 2012 las l exportaciones i e importaciones i i l i latinoamericanas i representaron el 1,2% y el 5,2%, respectivamente, del total del comercio mundial. Alrededor del 80% de los productos transados por la región son medicamentos. La balanza comercial de la región es estructuralmente deficitaria ( (excepto la de Cuba). ) Entre 2000 y 2012 las compras externas de AL crecieron levemente por encima de las ventas (10,1% vs. 9,6%). Las exportaciones fueron impulsadas fundamentalmente por Brasil y México y, en menor medida, por Argentina. Por otro lado, EE. UU. y los países de la región fueron los principales destinos de los medicamentos mientras que los países desarrollados lo fueron de los principios i i i activos. ti Las importaciones de medicamentos procedieron de los países desarrollados en primer término y luego de la región. Por su parte los principios activos provinieron de los países asiáticos y de las economías desarrolladas. 8 5.1 Evolución del complejo en Argentina Cifras principales Facturación Importancia del complejo p p j 2013 Existencias 2013: 51 millones de cabezas Mercado interno: 19.325 millones de pesos. Reventa de importados: 5.590 millones de pesos, un 28,9% del mercado interno. Los 20 laboratorios que más facturan representan alrededor del 80% de las ventas totales del mercado. 8 de los 20 laboratorios con más ventas son de capitales nacionales, ocupando EE. UU. el segundo lugar en orden de importancia con 3 laboratorios. Fuente: elaboración propia con base en INDEC y otros. 2011/2013 A 2011 representa 1,8% del VAB industrial y 3,0% del VBP industrial. Acumulado al tercer trimestre 2013, ocupa el 0,6% del empleo asalariado registrado de la economía y el 3,1% de la industria. A 2013, los niveles salariales son un 82% superiores al promedio de la industria. Fuentes: elaboración propia con base en INDEC y OEDE‐MTEySS. Comercio exterior Localización geográfica de la producción 2013 2010 Exportaciones totales: 1.027 millones de dólares CABA: 23,2% Resto de Buenos Aires: 21,8% Santa Fe: 8,3 % Córdoba: 7,5% Tucumán: 4,3% Saldo de PA: ‐500 millones de dólares M d Mendoza: 4,2% 4 2% Saldo de medicamentos: ‐1.226 millones de dólares Entre Ríos: 3,8% Exportaciones de PA: 115 millones de dólares Exportaciones de medicamentos: 912 millones de dólares Importaciones totales: 2.752 millones de dólares Importaciones de PA: 614 millones de dólares Importaciones de medicamentos: 2.138 mill de dólares Saldo comercial total ‐1.725 millones de dólares Fuente: elaboración propia con base en INDEC. Fuente: elaboración propia con base en MINCyT. 9 5.2 Evolución del complejo en Argentina Estructura de mercado Composición de las ventas de la industria farmacéutica Laboratorios de mayor facturación Según origen del capital. Período 2000‐2010 En millones de pesos y origen del capital 100% 80% 54% 50% 47% 42% 46% 50% 53% 58% 60% 40% 20% 0% 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Nacionales Extranjeros Fuente: Montero, D. y Grosso, M. J. (2011) con base en CEP. A lo largo del período 2000‐2010 (último dato disponible) las firmas nacionales ganaron terreno en el mercado, mercado explicando —en en el último año— casi el 60% del mismo. Los 20 laboratorios que más facturan representaron en 2012 — aproximadamente— el 80% de la facturación total de la industria. De los 20 laboratorios que más facturan, 8 son de capitales nacionales. Estados Unidos,, con 3 laboratorios,, ocupa p el segundo g lugar en orden de importancia. Pos. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 Nombre Bayer Roemmers Productos Roche Laboratorios Bagó Laboratorios Bagó Laboratorios Abbott Laboratorios Elea Gador Novartis Argentina Glaxo Smithkline Argentina Laboratorios Raffo Laboratorios Raffo Sanofi Aventis Novo Nordisk Pharma Argentina Boehringer Ingelheim Janssen Cilag Laboratorios Andrómaco Ivax Laboratorios Casasco Biogénesis‐Bago Pfizer Laboratorios Phoenix 2012 2.734 2.039 1.800 1 570 1.570 1.500 1.392 1.380 1.255 1.226 1.143 801 645 625 585 581 580 575 570 540 525 2011 2.435 1.707 1.634 1 212 1.212 1.228 703 1.067 1.026 945 831 622 523 505 344 458 482 320 450 464 459 Var. (%) Origen del capital 12,3 Alemania 19,5 Argentina 10,2 Suiza 29 5 29,5 Argentina 22,2 EE. UU. 98,0 Argentina 29,3 Argentina 22,3 Suiza 29,7 Reino Unido 37,6 Argentina 28,8 Francia 23,3 Dinamarca 23,8 Alemania 70,1 EE. UU. 26,9 Argentina 20,3 Israel 79,7 Argentina 26,7 Argentina 16,4 EE. UU. 14,4 Reino Unido Fuente: elaboración propia con base en Revista Mercado. Comercialización mayorista Existen 445 droguerías registradas, de las cuales cuatro concentran cerca del 70% del mercado: Droguería del Sud, Droguería Monroe Americana (Grupo Gomer), Droguería Suizo Argentina y Droguería Barracas. En cuanto a las distribuidoras, distribuidoras también cuatro concentran el 99% de las ventas: Rofina (de Roemmers), Roemmers) Disprofarma (ligada a Bagó), Farmanet (sociedad formada por los laboratorios nacionales Gador y Casasco y las multinacionales Bayer, Novartis y Boehringer Ingelheim) y Global Farm (nuclea a la mayoría de los laboratorios de origen estadounidense). La estrategia comercial de los grandes laboratorios consiste en posicionarse como marcas líderes mediante grandes gastos en publicidad. Esto les permite vender a un precio más elevado. 10 Evolución del complejo en Argentina 5.3 Producción y Ventas al Mercado Interno Producción Período 1997‐2013. Índice base 1997=100 250 25% 18,9% 20% 14,1% 200 La evolución del sector guarda relación con el desempeño general de la actividad económica. La producción de medicamentos crece en forma continua desde 2002, 2002 aunque comienza a desacelerarse a partir de 2009. En el período 2003‐2013, esta industria creció a una tasa anual promedio del 13,6%, muy por encima de la media industrial (8,4%). 15% 10% 150 3,2% 1,1% 0,3% 5% 0% 100 ‐5% ‐5 0% ‐5,0% Ventas al mercado interno y participación de las importaciones en el consumo En millones de pesos y porcentaje. Período 2003‐2013 20 013* 30 000 30.000 28% Fuente: elaboración propia con base en INDEC. 29% 25.000 27% 4.211 20.000 21% 2.995 10.000 19% 13.690 8.678 5.890 4.223 3.867 17% Produccion Nacional Fuente: elaboración propia con base en INDEC. Importaciones 2013 2012 2011 2010 2009 15% 2008 2003 0 1.297 890 23% 21.446 21% 1.707 2006 5.000 25% 22% 2007 15 000 15.000 24% 2005 En millone s de pesos La productos nacionales tienen una fuerte presencia en el mercado interno, representando en 2013 el 78% de las ventas. Entre 2003 y 2013, las ventas al mercado interno (en valores corrientes) tanto de productos nacionales como importados crecieron a una tasa anual promedio del 19%. A lo largo del período la participación de los productos importados en el consumo interno crece hasta el año 2009, momento a partir del cual empieza caer. 5 590 31% 5.590 29% 2004 2012 2 2011 2 2010 2 2009 2 2008 2 2007 2 2003 2 2002 2 2000 2 1999 1 1998 1 2001 2 ‐18,1% 0 Var. anual farmacéutico (eje der.) ‐10% Var. anual industria manufacturera (eje der.) ‐15% IVF farmacéutico IVF industria manufacturera ‐20% 2006 2 ‐9,7% ‐10,5% 2005 2 50 2004 2 ‐5,5% 5 5% Impo/CA 11 Evolución del complejo en Argentina Comercio exterior Balanza comercial 2.000 Origen de las importaciones Principios Activos Resto 25% Italia 4% Francia 5% Resto 26% China 32% Medicamentos Alemania 23% Brasil 6% EE. UU. 7% Alemania 12% India 15% Irlanda 6% EE. UU. 16% Francia Italia 7% 8% Suiza 8% 1.000 1.000 500 1.100 1.127 1.003 803 594 311 121 186 90 365 345 990 827 587 414 317 354 1.022 927 760 760 ‐ ‐500 ‐222 ‐473 ‐617 ‐1.000 ‐510 ‐648 ‐762 ‐755 ‐575 ‐860 ‐921 ‐1.500 Importaciones 2013 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 Exportaciones ‐1.732 2012 ‐1.501 ‐2.000 Saldo Composición del déficit comercial del sector En porcentaje. Período 1991‐2013 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 20% 29% 35% 50% 51% 66% 71% 80% 71% 65% 49% 29% 34% 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Las importaciones de PA provienen principalmente de los países farmaemergentes, China e India, representando un 47% del total de las importaciones de PA. Por su parte, la de medicamentos de Alemania (23%), (23%) Estados Unidos (16%), (16%) países tradicionalmente productores. Según dólares en %. Año 2013 1.681 1.448 1.500 En millones de dólarres Las firmas locales poseen inserción exportadora de carácter regional. Los principales destinos de los medicamentos son Brasil, Venezuela, Uruguay y Chile; mientras que Alemania es el principal comprador de los PA . 2.754 2.427 2.500 Tanto las exportaciones como las importaciones están compuestas principalmente por medicamentos. Entre 2003 y 2013,, si bien las exportaciones p crecieron levemente por encima de las importaciones (22,5% vs. 21,6%), no lograron achicar el rojo de la balanza. En millones de dólares Período 1991 2013 En millones de dólares. Período 1991‐2013 3.000 2011 El complejo presenta un elevado y creciente déficit comercial estructural, l que a partir i de d 2002 se explica li fundamentalmente f d l por los medicamentos. 1991 5.4 Principios activos Fuente: elaboración propia con base en INDEC. Medicamentos 12 Evolución del complejo en Argentina 5.5 Empleo y salario Empleo Salario Evolución y participación del empleo registrado en el complejo farmacéutico y en la industria manufacturera 4,0% 3,5% 3,5% 120 2,5% 100 2,0% 80 1,5% 60 1,0% 40 Sector farmacéutico Total industria Farmacéutico s/Total Industria (eje der) Período 1996‐2012. En pesos y porcentaje Período 996 0 . n pesos y porcentaje 19.152 19.152 160% 20 000 20.000 132,9% 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 0,0% 1998 ‐ 1997 0,5% 1996 20 Evolución de los salarios y brecha salarial en relación a la media de la industria 140% 127,2% 15.000 120% 11.927 Fuente: elaboración propia con base en OEDE‐MTEySS. 10 000 10.000 5.000 80% 85,2% 7.437 60% 4.851 40% 3.517 2.405 2.493 2.459 2.938 20% Industria farmacéutica Total Industria Fuente: elaboración propia con base en OEDE‐MTEySS. 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 0% 1997 ‐ 1996 El sector explica 3,1% del empleo asalariado registrado en la industria manufacturera (año 2013). Es un sector que se caracteriza por tener altos niveles de registración, sostenidos aún en períodos de crisis. Los trabajadores de laboratorios farmacéuticos están encuadrados en el Convenio Colectivo de Trabajo (CCT) 42/89, que comprende al personal técnico, administrativo y operarios. El gremio que representa a los trabajadores es Sanidad. 100% 2013 3,0% Empleo secto orial/ empleo industrial 2,8% 2,7% 2012 3,1% 3,1% 2011 160 140 3,1% 2010 Período 1966‐2013. Índice base 1996=100 y porcentaje 180 El complejo farmacéutico demanda empleo calificado en gran proporción, lo cual se refleja en niveles salariales superiores al promedio de la industria. En 2013, 2013 los salarios del complejo fueron un 78,4% 78 4% superiores a la media industrial. Entre 2003 y 2013 esta brecha se redujo debido, en cierta medida, a la recuperación relativa del salario mínimo vital y móvil, y con él, de los salarios en los sectores intensivos en mano de obra no calificada. Farmacéuticos / Total Industria (eje der.) 13 Evolución del complejo en Argentina 5.6 Investigación y Desarrollo (I+D) Evolución de la I+D, 2002‐2009 En millones de pesos y porcentaje 300 40% 36,0% 254,5 236,6 250 30% 207,0 Millones de peesos 35% 189,9 200 25% 171,1 152,5 2 150 100 50 20% 131,2 96,5 16,2% 14,3% 12,2% 15% 11,0% 9,0% 5,6% 10% 7,6% 5% 0 0% 2002 2003 2004 2005 Inversión en I+D 2006 2007 2008 Var. anual (eje der.) Es un sector E t intensivo i t i en tecnología. t l í El porcentaje de gastos en Investigación y Desarrollo (I+D) respecto a las ventas es siete veces superior al promedio industrial, alcanzando alrededor del 1,5% (ENIT 2002‐2004 y 2005). N obstante, No b ell complejo l j estáá distante di d los de l esfuerzos f realizados por los países que se encuentran en la frontera tecnológica internacional, cuyos gastos oscilan entre el 10% y 15% de las ventas. Desde 2003 los gastos en I+D crecieron ininterrumpidamente. Sin embargo, los incrementos interanuales de la inversión en I+D fueron decrecientes, a excepción de 2008. 2009 Fuente: elaboración propia con base en CILFA. La investigación g básica es acotada a nivel local. No se han logrado g desarrollar nuevas moléculas,, aunque q sí algunas g innovaciones incrementales. Las innovaciones de los laboratorios de capital nacional son principalmente de dos tipos: Nuevos medicamentos con más de una acción terapéutica ya existente asociadas en un único producto. Copia de medicamentos ya existentes cuya patente venció (genéricos), ó con distinta dosificación ó presentación. El desarrollo de nuevos productos es realizado por las empresas nacionales de mayor tamaño ya que requiere de la elaboración de diversos y costosos estudios tanto al interior del laboratorio como en fases clínicas. Los laboratorios multinacionales concentran sus esfuerzos locales de innovación en el control de calidad y adaptaciones de desarrollos provenientes de sus casas matrices. Las patentes confieren exclusividad para la explotación comercial, pero contemplan excepciones por motivos de salud pública. Por ejemplo, las licencias obligatorias utilizadas por los Estados en circunstancias especiales, como oferta insuficiente o altos precios. Entre el 2008 y 2009 (último dato disponible) en el país se solicitaron 2.976 patentes, concentradas principalmente en empresas extranjeras. En los últimos años se protegió un pequeño número de nuevos principios activos y una gran cantidad de variaciones o derivados suyos. Esto forma parte de una estrategia de los grandes laboratorios multinacionales por dificultar la comercialización de medicamentos similares a los de referencia. Así, buscan limitar la competencia y mantener precios elevados para sus productos (Correa et ál., 2011). 14 Evolución del complejo en Argentina Biotecnología aplicada a la salud humana Importaciones de principios activos y medicamentos biotecnológicos 700 200 Principios activos 2013 2012 2011 2010 2009 2008 2007 2006 2005 100 80 60 40 62% 4% 96% Fuente: elaboración propia con base en INDEC. 15 2013 2012 2011 2010 2009 0 2008 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 ‐673 Medicamentos 120 20 ‐594 38% 140 2007 ‐508 ‐700 Principios activos 2006 53 ‐295 ‐600 Medicamentos 160 ‐400 ‐500 2004 Período 2000‐2013. En millones de dólares ‐149 ‐300 Principios activos Exportaciones de principios activos y Exportaciones de principios activos y medicamentos biotecnológicos 2005 ‐85 2003 Medicamentos 2004 ‐63 ‐200 2000 millones de dólares m ‐34 2002 2000 0 13% 87% 2001 100 180 0 ‐100 98% 300 2003 8 48 400 2002 51 34 37 21 500 2000 16 600 2001 Período 2000‐2013. En millones de dólares 2% 800 Saldo comercial de principios activos y medicamentos biotecnológicos 100 Período 2000‐2013. En millones de dólares 900 millones de dólaress La biotecnología es la utilización científica y tecnológica de organismos vivos o partes de ellos para producir bienes, servicios y conocimiento. La moderna biotecnología es producto de la aparición de la biología molecular y el descubrimiento de la estructura del Ácido Desoxirribonucleico (ADN). El nacimiento de la moderna biotecnología en el ámbito de la salud humana en Argentina se da con la creación de la empresa BioSidus en 1983, dedicada f d fundamentalmente t l t a la l investigación, i ti ió desarrollo d ll y producción d ió de d biofármacos. bi fá Incluyendo a BioSidus, en el país existen 18 empresas de capital nacional que elaboran y/o comercializan especialidades medicinales biotecnológicas. Son de menor tamaño y potencial innovativo respecto de parámetros internacionales. De los 51 principios activos biotecnológicos utilizados en el mercado argentino de medicamentos di solo l ell 25% son fabricados f b i d localmente. l l En el período 2003‐2013, las exportaciones de productos biotecnológicos presentaron un importante crecimiento (en dólares): 22,7% acumulado anual en medicamentos y 12,7% acumulado anual en PA. La balanza comercial de este tipo de medicamentos fue, pese a ello, fuertemente d f deficitaria ( (35,7% acumulado l d anual) l) en ese período í d en tanto que la l de d PA superavitaria (26,7% acumulado anual). En millones de dólaress 5.7 5.8 Evolución del complejo en Argentina Producción pública de medicamentos Existen alrededor de 40 laboratorios públicos que producen medicamentos (PPM), de los cuales al menos doce tienen habilitación nacional de ANMAT. Estos laboratorios surgieron en su mayoría como respuesta a los bajos presupuestos estatales para la adquisición de medicamentos. Son de distinta complejidad y diferentes potencialidades, en función de la problemática que apuntan a resolver y al ámbito en donde se desempeñan (nacional, provincial o municipal). Los laboratorios de PPM multiplicaron por 7 su producción entre 2003 y 2010 (de 90 millones de unidades en 2003 a 620 millones de unidades en 2010). Su techo productivo ha sido calculado en 680 millones de unidades anuales (Mirada Profesional, 2012). Existieron intentos por impulsar (a través de la Red de Laboratorios Públicos) el abastecimiento nacional a través de transferencia de tecnología y know how, formación de recursos humanos, compras conjuntas de principios activos para ganar escala y mejorar el precio de adquisición y llevar adelante una lógica de trueque que permita hacer producciones largas. Sin embargo, este intento quedó trunco. La provincia con mayor abastecimiento de medicamentos de producción pública es Santa Fe. “Laboratorios Industrial farmacéutico” (LIF) y “Laboratorios de Especialidades medicinales” (LEM), cubren el 94% de los medicamentos para atención primaria y producen el 66% del consumo total de la provincia (Isturiz, 2013). Las provincias de San Luis y Río Negro han alcanzado niveles significativos de abastecimiento a través de Laboratorios Puntanos y Prozome, respectivamente. Este último, actualmente, está tramitando la habilitación nacional de ANMAT. Principales principios activos elaborados Entre los principales principios activos elaborados por laboratorios públicos se por laboratorios públicos en Argentina encuentran analgésicos y antibióticos de uso habitual y también drogas utilizadas para Principio activo Paracetamol Enalapril Furosemida Glibenclamina Diazepam Ibuprofeno Mebendazol Permetrina Amoxicilina Atenolol Diclofenac Ranitidina Fenobarbital Metformina Metodopramida Acción terapéutica Analgésico Antihipertensivo Diurético Hipoglucemiante Ansiolítico Antiinflamatorio Antiparasitario Pediculicida Antibiótico Antihipertensivo Antiinflamatorio Antiulceroso Anticonvulsivo Hipogluceminate Antiemético Fuente: Maceira (2010 ). Cant. de laboratorios 12 11 11 11 10 10 9 9 8 8 8 8 7 7 7 tratar enfermedades crónicas. La Ley N. N ° 26.688 26 688 de Producción Pública de Medicamentos, Medicamentos sancionada el 29 de junio de 2011, declara de interés nacional la investigación y producción pública de medicamentos, materias primas para la producción de medicamentos, vacunas y productos médicos. Los laboratorios, tanto públicos como privados, para acceder al tránsito federal de su producción deben habilitar sus plantas y certificar sus productos ante ANMAT. En cambio, las autorizaciones provinciales permiten abastecer a los mercados jurisdiccionales. Los programas nacionales como Remediar requieren de habilitación nacional. 16 6. Marco institucional: principales entidades Entidades públicas nacionales Organismos reguladores Administración Nacional de Medicamentos, Alimentos y Tecnología Médica (ANMAT): organismo descentralizado del Ministerio de Salud de la Nación, creado en 1992, que actúa como referente en lo que respecta a la regulación del complejo f farmacéutico. é ti Su S función f ió es asegurar la l calidad lid d de d los l medicamentos di t e insumos i médicos, édi entre t otros t productos. d t Administrador Ad i i t d nacional: Dr. Carlos Chiale. Instituto Nacional de Medicamentos (INAME): dependiente de ANMAT, tiene por función fiscalizar y controlar medicamentos, ingredientes farmacéuticos activos y productos biológicos (nacionales e importados) y los establecimientos que realizan actividades de elaboración, importación y distribución de dichos productos. Director interino: Farm. Rodolfo Mocchetto. Mocchetto Administración Nacional de Laboratorios e Institutos de Salud “Dr. Carlos G. Malbrán” (ANLIS): organismo dependiente del Ministerio de Salud de la Nación, desarrolla y coordina acciones de prevención de enfermedades infecciosas y con base genética o nutricional. Organismos de investigación Consejo Nacional de Investigaciones Científicas y Técnicas (CONICET): organismo dedicado a la promoción de la ciencia y la tecnología, fomenta y financia la investigación científica y tecnológica y las actividades de apoyo que apunten al avance científico y tecnológico en el país. Depende del Ministerio de Ciencia, Tecnología e Innovación Productiva. Dr. Roberto Carlos Salvarezza. Agencia A i Nacional N i l de d Promoción P ió Científica Ci ífi y Tecnológica T ló i (ANC T) organismo (ANCyT): i d dependiente di d l Ministerio del Mi i i de d Ciencia, Tecnología e Innovación Productiva. Se dedica a promover el financiamiento de proyectos tendientes a mejorar las condiciones sociales, económicas y culturales en la Argentina. Las líneas de financiamiento cubren una amplia variedad de destinatarios, desde la investigación básica hasta la innovación tecnológica de las empresas. Presidente: Dr. Fernando Goldbaum. 17 7. Marco regulatorio Normas vigentes Ley de Medicamentos (Ley N.° 16.463 de 1964): fija los criterios científicos y sanitarios de aprobación y autorización de comercialización de medicamentos. Decreto 9763/64 (reglamentario de la Ley de Medicamentos): determina que el ejercicio del poder de policía sanitario se hará efectivo f ti en ell Ministerio Mi i t i de d Salud S l d de d la l Nación. N ió Decreto 2284/91 de Desregulación Económica: establece desregulaciones en lo que se refiere a la comercialización e importación de medicamentos y a la fijación de precios. Decreto 150/92: normas para el registro, elaboración, fraccionamiento, prescripción, expendio, comercialización, exportación e importación p de medicamentos. Ley de Confidencialidad (N.° 24.766): establece la protección como confidencial de la información solicitada por la autoridad sanitaria como requisito para la aprobación del registro o autorización de comercialización de productos. Ley de Patentes de Invención (Ley N.° 24.481 de 1995 y normas complementarias): está vigente a partir de 2000 solo para nuevos productos, sin carácter retroactivo. La protección de patentes para medicamentos otorga 20 años de exclusividad a su propietario en la elaboración y comercialización del medicamento. medicamento En 2003 la ley es modificada para extender la protección a los procedimientos y no solo a los productos, favoreciendo a los laboratorios que realizan actividades de I+D. Ley de Prescripción de Medicamentos por su Nombre Genérico (Ley N.° 25.649 de 2002): obliga a los médicos a incluir en las recetas o prescripciones médicas el nombre genérico del medicamento o su denominación común internacional. También al farmacéutico a ofrecer las distintas opciones de marcas existentes del principio activo prescripto. Sistema de Trazabilidad de Medicamentos (Resolución N.° 435/2011 de Ministerio de Salud): es administrado por ANMAT y monitorea los medicamentos a lo largo de la cadena de comercialización, evitando la circulación de medicamentos ilegítimos. Ley de Producción Pública de Medicamentos (Ley N.° 26.688 de 2011): declara de interés nacional la investigación y producción pública de medicamentos, principios activos, vacunas y productos médicos, y los define como bienes sociales. Pendiente de reglamentación Pendiente de reglamentación Ley para la Promoción del Desarrollo y Producción de la Biotecnología Moderna (Ley N.° 26.270 de 2007): establece una serie de beneficios para quienes desarrollen proyectos de aplicación de técnicas biotecnológicas. Incluye proyectos de I+D así como proyectos de producción de bienes. Aún no ha sido reglamentada. 18 8. Políticas públicas Por el lado de la demanda Las políticas públicas con incidencia en la demanda son ejecutadas por el Ministerio de Salud de la Nación. Estos programas promueven la distribución de medicamentos y aplicación de vacunas de acuerdo a la edad y población de riesgo, de forma gratuita. Por el lado de la oferta Existen diversas alternativas de financiamiento a la inversión para la industria farmacéutica en actividades vinculadas a la investigación y desarrollo, generación de plataformas tecnológicas, desarrollo de biotecnología aplicada a la salud humana, capacitación, entre otras. FONAPyME otorgó alrededor de 3 millones de pesos en líneas de crédito para el sector. Se otorgaron beneficios fiscales en 2012 para la promoción industrial por 9 millones de pesos y para el recupero del impuesto al valor agregado (IVA) de exportaciones por 63 millones de pesos. La Agencia nacional de Promoción Científica y Tecnológica (ANPCyT), a través de sus distintos fondos, es uno de los principales organismos públicos que impulsa el desarrollo científico‐tecnológico del sector. Los proyectos financiados están orientados a la generación de nuevos conocimientos científicos y tecnológicos, tecnológicos innovación tecnológica y a desarrollar capacidades críticas en áreas de alto impacto potencial. Algunos de ellos: FONARSEC En 2010 destinó 68 millones de pesos a proyectos de biotecnología. FONTAR En el periodo 2005‐2010 financió proyectos para vacunas y adquisición de equipos por 80 millones de pesos. En 2012 y 2013 se destinaron más de 19 millones de pesos a un proyecto destinado a aumentar la competitividad del sector. FONCyT En 2012 se dirigieron 4 millones de pesos a grupos de investigación biomédica. 19 9. Desafíos Equilibrio en el comercio internacional El sector tiene una estructura deficitaria en los dos segmentos que lo componen. La composición del déficit sufrió una transformación en los últimos veinte años. En la década del 90 se explicaba principalmente por la importación de principios activos mientras que en la posconvertibilidad, posconvertibilidad por medicamentos. medicamentos La creación de un mercado más transparente y competitivo Existe una importante dispersión de precios entre laboratorios que producen un mismo medicamento (mismo principio activo o combinación de ellos), comercializado con distintas marcas. La Ley de Prescripción por Nombre Genérico (N.° 25.649) se constituyó como un instrumento para generar una mayor competencia en el sector, impulsando a los pequeños y medianos laboratorios productores con marcas menos reconocidas. Sin embargo, las marcas líderes siguen manteniendo una importante participación en el mercado. Fortalecimiento de la red de laboratorios públicos En el país existen alrededor de 40 laboratorios públicos (12 con habilitación nacional de ANMAT), pero solo una parte está en condiciones de producir medicamentos de acuerdo a los estándares del sector. Incremento del gasto en I+D Si bien a nivel local es uno de los sectores de mayor gasto en I+D (1,5% de las ventas), el país se encuentra lejos de la frontera tecnológica internacional (gastos entre el 10% y 15% de las ventas). 20 10. Glosario y siglas Glosario Biofármaco: producto medicinal, terapéutico o de diagnóstico in vivo, cuyo principio activo es de naturaleza biológica y es producido con técnicas biotecnológicas. Droguería: actúa de intermediario entre los laboratorios y las farmacias, cumpliendo una función logística y administrativa. Droguería: Elabora un stock y distribuye los medicamentos con base en los pedidos que realizan las farmacias, asumiendo la tarea administrativa de preparación de pedidos, facturación y cobro. Farmoquímico: sustancia elaborada para ser usada como principio activo de productos farmacéuticos. Investigación aplicada: utilización del conocimiento con fines prácticos, en provecho de la sociedad. Investigación básica: investigación que busca la generación de conocimiento original para el avance de la ciencia pura, sin fines prácticos inmediatos. Medicamentos antineoplásicos: medicamentos que impiden el desarrollo, crecimiento o proliferación de células tumorales malignas. Medicamento genérico: es un producto farmacéutico comercializado después de la fecha de expiración de la patente con las mismas características del similar pero habiendo comprobado su eficacia a través de estudios (bioequivalencia, fármacodinámicos, clínicos o in‐vitro) que garanticen que sus efectos son equivalentes a los del medicamento original. Dado el elevado costo de estos estudios, ANMAT exige estas pruebas solo a copias de medicamentos que impliquen el tratamiento de enfermedades de alto riesgo sanitario. Medicamentos inmunodulares: medicamentos que intervienen en la autorregulación del sistema inmunológico. inmunológico Medicamento similar: producto de características semejantes al medicamento innovador u original, comercializado luego de la expiración de la patente. Tiene las mismas características en lo que respecta a principios activos, vías de administración, posología, indicaciones, contraindicaciones, precauciones, advertencias, reacciones adversas, pruebas de disolución, entre otras; pudiendo diferir en tamaño y forma, excipientes, período de vida útil, envase primario (disposición ANMAT N.° 3185/99). Órganos hematopoyéticos: órganos que tienen tejido productor de células sanguíneas. Por ejemplo, la médula ósea. 21 11. Glosario y siglas Siglas ANCYT: Agencia Nacional de Promoción Científica y Tecnológica. ANLIS: Administración Nacional de Laboratorios e Institutos de Salud. ANMAT: Administración Nacional de Medicamentos, Alimentos y Tecnología Médica. ANPCyT: Agencia Nacional de Promoción Científica y Tecnológica. CCT: Convenio Colectivo de Trabajo. CEP: Centro de Estudios para la Producción. CONICET: Consejo Nacional de Investigaciones Científicas y Técnicas. ENIT Encuesta ENIT: E N i Nacional l de d Innovación I ió Tecnológica. T ló i FONAPYME: Fondo Nacional para el Desarrollo de la Micro, Pequeña y Mediana Empresa. FONARSEC: Fondo Argentino Sectorial. FONCyT: Fondo para la Investigación Científica y Tecnológica. FONTAR: Fondo Tecnológico Argentino. Argentino INAME: Instituto Nacional de Medicamentos. I+D: Investigación y Desarrollo. INDEC: Instituto Nacional de Estadística y Censos. IVA: Impuesto al Valor Agregado. Agregado LEM: Laboratorio de Especialidades Medicinales. LIF: Laboratorio Industrial Farmacéutico. MINCyT: Ministerio de Ciencia, Tecnología e Innovación Productiva. OEDE MTEySS: Observatorio de Empleo y Dinámica Empresarial ‐ Ministerio de Trabajo, Empleo y Seguridad Social. OEDE‐MTEySS: PAMI‐ INSSJP: Programa de Atención Médica Integral. Instituto Nacional de Servicios Sociales para Jubilados y Pensionados. PPM: Producción Pública de Medicamentos. UN Comtrade: United Nations Commodity Trade Statistics Database. 22 12. Bibliografía Bibliografía consultada ANLLÓ, G.; BINSANG, R. y STUBRIN, L. (2011). Las empresas de biotecnología en Argentina. CEPAL. ARCE, H. E. (2012). Organización y financiamiento del sistema de salud en la Argentina. Revista Medicina Buenos Aires, 72, 414‐418. BDO (2013). Laboratorios e industria farmacéutica. Reporte sectorial. Disponible en: http://www.bdoargentina.com/downloads/reporte_sectorial/BDO_Reporte_Sectorial_Ind_Farmaceutica.pdf BONOFIGLIO, N. y GINSBERG, M. (2010). Estudio sectorial: La Industria Farmacéutica Argentina. Políticas regionales de innovación en el MERCOSUR: obstáculos y oportunidades. ó l b á l d d IDRC‐REDES‐CEFIR, Argentina. BRAMUGLIA, C., GODIO, C. y ABRUTZKY, R. (2012). La producción pública de medicamentos en la Argentina. Interrogantes y oportunidades. Revista Realidad Económica, IADE, 266. Centro de Estudios para la Producción (2008). La industria farmacéutica en la Argentina: ‘Goza de buena salud’. Revista Síntesis de la Economía Real 58 Síntesis de la Economía Real, 58. CORREA, C. M. (2005). Repercusiones de la declaración de Doha relativa al acuerdo sobre los Aspectos de los Derechos de Propiedad Intelectual relacionados con el Comercio (ADPIC) y la salud pública. Revista de la Maestría en Salud Pública, 5. CORREA, C. et ál. (2011). Patentes, suministro de medicamentos y protección de la salud pública. Revista Argentina de Salud Pública 2(7) 19‐27 Pública, 2(7),19‐27. GUTMAN, G. E. y LAVARELLO, P. J. (2011). Formas de organización de las empresas biotecnológicas en el sector farmacéutico argentino. Revista Desarrollo Económico, 51 (201), 81‐105. IMS Health (2013). The Global Use of Medicines: Outlook through 2017. IMS Institute for Healthcare Informatics. LOMBAR J (2011) P LOMBAR, J. (2011). Perspectiva mundial del mercado farmacéutico. IMS Health ti di l d l d f é ti IMS H lth América Latina. A é i L ti MACEIRA, D. (coord.) (2010). Evaluando una estrategia de intervención estatal. La producción pública de medicamentos. Comisión Nacional Salud Investiga, Ministerio de Salud de la Nación. 23 12. Bibliografía Bibliografía consultada g Ministerio de Ciencia, Tecnología e Innovación Productiva (2012). Boletín Estadístico Tecnológico. Sector farmacéutico. Disponible en: www.mincyt.gob.ar/_post/descargar.php?idAdjuntoArchivo=22601 MIZRAHI ALVO, E. (2010). Regulación y competencia en el mercado de medicamentos: Experiencias relevantes para América Latina. Serie Estudios y Perspectivas, CEPAL, 121. MONTERO, D. y GROSSO, M. J. (2011). Complejo Farmacéutico. Serie “Producción Regional por Complejos Productivos”, Direcciones de Información y Análisis Regional y Sectorial (DIAR‐DIAS), Subsecretaría de Planificación Económica del Ministerio de Economía y Finanzas Públicas. PETRECOLLA, D. (2011). Condiciones de competencia en el sector de medicamentos de Centroamérica. Estudio Regional de las Condiciones de Competencia en la Cadena de Distribución Mayorista y Minorista de Medicamentos en Centroamérica y Panamá Condiciones de Competencia en la Cadena de Distribución Mayorista y Minorista de Medicamentos en Centroamérica y Panamá. Grupo Centroamericano de Política de Competencia y Banco Interamericano de Desarrollo. Programa Remediar (2013). Análisis del comportamiento del mercado de medicamentos y posicionamiento del Programa Remediar. Informe final. Disponible en: http://www.remediar.msal.gov.ar/files/Analisis_del_Comportamiento_del_Mercado_de_Medicamentos.pdf RIVAS, D. y TUMINI, L. (2009). Determinantes de empleo de calidad en el sector farmacéutico argentino: innovación y comercio exterior. Ponencia presentada en el Congreso Anual de la Asociación de Economía para el Desarrollo de la Argentina (AEDA), Buenos Aires. SOSA, M. R. (2002). Análisis sectorial: La industria farmacéutica. CEP. TOBAR, TOBAR, F. y SÁNCHEZ, D. (2005). El impacto de las políticas de medicamentos genéricos sobre el mercado de medicamentos en F. y SÁNCHEZ, D. (2005). El impacto de las políticas de medicamentos genéricos sobre el mercado de medicamentos en tres países del MERCOSUR. Avances de Investigación. Fundación Carolina, Centro de Informaciones y Estudios del Uruguay, Montevideo. TOBAR, F.; OLAVIAGA, S. y SOLANO, R. (2011). Retos postergados y nuevos desafíos del sistema de salud argentino. Documento de Políticas Públicas, CIPPEC, Análisis Nº 99. VACCA GONZÁLEZ C FITZGERALD J F BERMÚDEZ J A (2006) D fi i ió d VACCA GONZÁLEZ, C., FITZGERALD, J. F. y BERMÚDEZ, J. A. (2006). Definición de medicamento genérico: ¿un fin o un medio? di t é i ¿ fi di ? Análisis de la regulación en 14 países de la Región de las Américas. Revista Panamericana de Salud Pública, 20 (5). ZARZUR, J. et ál. (2010). Laboratorios de producción pública de medicamentos en Argentina: Registro de plantas y de especialidades medicinales en ANMAT. Revista Argentina de Salud Pública, Ministerio de Salud, 1(5). 24 La presente publicación, publicación Complejo Farmacéutico, Farmacéutico pertenece a la Serie “Complejos Complejos Productivos Productivos”, realizada en la Dirección Nacional de Desarrollo Regional a cargo del Dr. Ariel Filadoro y la Dirección de Información y Análisis Sectorial a cargo del Lic. Juan Pablo Dicovskiy. Equipo de trabajo: Analistas sectoriales: Coordinación general: Coordinación general: Base de datos: Base de noticias: Corrección de estilo: Edición gráfica: Lic. Romina Cardin y Lic. Natalia Gajst Lic María Josefina Grosso Lic. María Josefina Grosso Lic. Viviana Carreras y Lic. Bárbara Weich Lic. Mariela Rama y Lic. Andrea Gragnolati Lic. Cecilia Paniagua Paula Señorales