Abriendo el acceso al financiamiento en segmentos micro

Anuncio

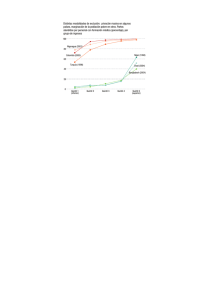

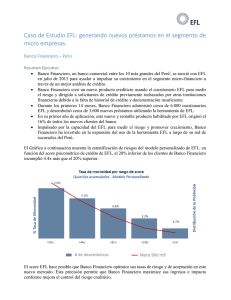

Caso de estudio: G&T Abriendo el acceso al financiamiento en segmentos micro-financieros desatendidos Gracias a su alianza con EFL, G&T tuvo éxito disminuyendo su tasa de morosidad en 72%. Categoría: Incremento de la base de clientes, reducción de la tasa de morosidad Región: Centro América (Guatemala) Socio: Banco G&T Continental Aumentando el desembolso de créditos en los segmentos de alto riesgo en Guatemala Banco G&T Continental (G&T), el 3er banco comercial en Guatemala, identificó una gran oportunidad de negocios en los segmentos de microfinanzas desatendidos. Al entrar a estos nuevos segmentos, el banco se asoció con EFL para gestionar el riesgo crediticio. A lo largo de 23 meses, EFL hizo posible que G&T incrementara su financiamiento a nuevos clientes en un 53%, mientras que la tasa de morosidad se redujo en 72% con respecto a los niveles presentados antes de EFL. EL DESAFÍO Los intentos de G&T para atender a las empresas excluidas del sistema financiero, implicaron un gran reto y pusieron de manifiesto las limitaciones de las herramientas tradicionales de riesgo crediticio. EL COMPROMISO G&T integró la herramienta de scoring EFL a las evaluaciones de riesgo crediticio en la población no bancarizada y en negocios como pequeñas tiendas, vendedores de ropa y puestos de comida. LOS RESULTADOS Y EVALUACION DEL PROYECTO G&T logró aumentar sus préstamos en este nuevo segmento en un 53%, manteniendo tasas de morosidad aceptables. En el 2014, impulsados por estos resultados, G&T decidió ampliar su asociación con EFL. Caso de estudio: G&T G&T en números 5,700 ⅓ 4.5X 53% 5,700 nuevas solicitudes de crédito posibles gracias a EFL. Los solicitantes de crédito en el quintil inferior de scores representan casi 1/3 del total que cayó en mora. Los solicitantes de crédito en el quintil inferior de scores tienen 4.5 veces más probabilidad de caer en mora que los del quintil superior. EFL hizo posible un incremento de 53% en su base de clientes. “EFL ha sido un socio estratégico para tener acceso a clientes que de otra forma no habríamos podido alcanzar. Indiscutiblemente, su poder de predicción nos ha permitido tomar la mejor parte de estos mercados sin incrementar nuestros niveles de mora. El tiempo que hemos utilizado para implementar el proyecto ha retornado con creces” Francisco Castillo, Director de Microfinanzas en G&T GUATEMALA, ESTADÍSTICAS DEL PAÍS Menos del 9% de los guatemaltecos están cubiertos por burós de crédito.2 Sin EFL Sólo el 12% de los guatemaltecos solicitan créditos de una institución financiera formal. Utilizando la herramienta de EFL, G&T aumentó su financiamiento a nuevos clientes en un 53%. Con EFL (+53%) Caso de estudio: G&T Visión General del País Una creciente base de la pirámide en el mercado guatemalteco Guatemala es la economía más grande de Centroamérica, medida por el PIB, pero también sufre de los niveles más altos de pobreza en la región. Como es el caso en gran parte de América Latina, los bancos en Guatemala se han centrado ya sea en banca de consumo o en banca corporativa en los segmentos de ingresos más altos del mercado. El entorno de microfinanzas en Guatemala ocupa un modesto lugar 36 de los 51 países evaluados por la Unidad de Inteligencia de The Economist en 2014.3 cubiertos por burós de crédito y sólo el 2.5% (de 15 años de edad a más) tiene una cuenta bancaria para fines empresariales.4 Visión General y Desafío del Socio Las ambiciones de G&T en el segmento de no bancarizados Fundado en 1962, Banco G&T inicialmente se centró en programas de préstamos hipotecarios y ahorros colectivos. El 4 de octubre del 2000, tuvo lugar la fusión entre Corporación G&T y el Grupo Continental, creando el Banco G&T Continental, que inició ofreciendo una variedad de pequeños productos de créditos empresariales y de consumo a personas naturales y a micro, pequeñas y medianas empresas (MIPYMES). Banco G&T Continental, que tiene la tercera cartera de crédito más grande de Guatemala, hoy en día continúa ampliando su financiamiento con un enfoque particular en el segmento de las microfinanzas. Banco G&T Continental ha crecido durante la última década, sin embargo el banco ha tenido que luchar mucho los préstamos a las MIPYME, dada la falta de datos fiables de los solicitantes de crédito. Sin una forma de cuantificar con precisión el potencial de pago de estos solicitantes de crédito MIPYME, Banco G&T Continental y otros sólo han sido capaces de capturar una pequeña porción del enorme y desatendido micro-mercado guatemalteco. Visión General del Proyecto Gráfico 1: Mapa de Inclusión Financiera en Guatemala (http://maps.mixmarket.org/Guatemala/) La creciente demanda de financiamiento de la parte media e inferior de la pirámide económica de la nación incrementó recientemente la competencia en el segmento de las microempresas. Aunque la competencia está fragmentada por segmento y ubicación geográfica, una multitud de instituciones como bancos, compañías financieras, cooperativas de crédito y ONGs otorgan créditos a personas de bajos ingresos y pequeñas empresas. Sin embargo, centrarse en MIPYMES requiere la superación de imponentes retos: muchas MIPYMES guatemaltecas carecen de criterios de crédito básicos como historial crediticio, scores de crédito y estados financieros. Menos del 9% de los guatemaltecos están Nuevo enfoque El proceso de aprobación de nuevos créditos de G&T comenzó en 9 sucursales en todo el país y con enfoque en tres segmentos principales: (i) pequeños puestos de comida, (ii) pequeñas tiendas (“abarroterías”) y, (iii) vendedores de ropa usada (“pacas”). En una segunda fase, 9 meses después, G&T amplió el uso de la aplicación EFL: comenzó a atender a personas no bancarizadas y capacitó a más ejecutivos de crédito en otras ciudades para que pudieran asistir a tales segmentos. En este proceso G&T fue capaz de administrar altos volúmenes de aplicaciones y de reconocer el potencial específico del segmento que EFL podía ayudar a explotar. Sin EFL, G&T no habría podido servir a estas personas, como se demuestra en los primeros intentos Caso de estudio: G&T del banco de atender estos segmentos utilizando únicamente herramientas tradicionales. EFL hizo posible que G&T sirva a estas personas y mejore sus resultados, mientras contribuía con la inclusión financiera del país y generaba un impacto positivo en las vidas de sus clientes. Modelo operacional Con el fin de garantizar que los ejecutivos de crédito se comprometan con el uso de una herramienta innovadora para atender a segmentos de mercado percibidos como de alto riesgo, sus incentivos fueron alineados a los objetivos del proyecto. G&T Continental probó tres modelos operacionales: (i) la asignación de nuevos segmentos a ejecutivos de crédito actuales (productividad alrededor de 3 cuestionarios por mes por ejecutivo); (ii) la selección de un grupo de ejecutivos de crédito totalmente dedicados a trabajar con los nuevos 23 Número de Aplicaciones 22 Número de sucursales KEY FACT Los desembolsos mostraron una tasa de crecimiento interanual de 402%. segmentos (productividad alrededor de 27 cuestionarios por mes por ejecutivo); (iii) la ampliación a nuevas sucursales y la asignación de tabletas a los ejecutivos de crédito que la demanden (productividad alrededor de 4 cuestionarios por mes por ejecutivo); y (iv) la ampliación a través de la red de sucursales utilizando smartphones (productividad alrededor de 4 cuestionarios por mes por ejecutivo). G&T decidió mantener el último modelo operativo, donde podrían ampliar de forma masiva (actualmente 23 oficinas) y maximizar la eficiencia y la rentabilidad mediante la administración de aplicaciones EFL en smartphones. Resultados El alto poder predictivo de EFL 20 4,914 18 Al observar de forma retroactiva a relación existente entre los scores de los solicitantes de crédito y sus respectivos desempeños de pago, podemos evaluar el poder predictivo de la metodología de scoring de EFL. El gráfico 3 a continuación divide la población de clientes de G&T en cinco grupos de igual tamaño, o quintiles, con base en los scores EFL. Aquellos que obtuvieron un 2,875 Los solicitantes de crédito en el quintil inferior de scores tienen 4.5 veces más probabilidad de caer en mora que los del quintil superior. 4.5X 10 8 4 3 1,444 6 2 2.1X 685 1.3X 133 QUINTIL 1 Jun 13 5 Oct 13 Feb 14 Jun 14 Oct 14 Gráfico 2: Volúmenes mensuales de Aplicaciones EFL y sucursales G&T QUINTIL 2 QUINTIL 3 1.1X QUINTIL 4 1.0X QUINTIL 5 BAJO SCORE EFL ALTO ALTO RIESGO BAJO Gráfico 3: Probabilidad de mora por banda de score Caso de estudio: G&T score en el quintil superior son agrupados en la columna del extremo derecho, y viceversa. La tasa de “malos” representa la proporción de los clientes que no pagaron por más de 90 días (con un vencimiento de 12 meses) dentro de la población total. El gráfico 3 demuestra que el modelo de score de EFL fue capaz de diferenciar con precisión el riesgo de crédito de la población guatemalteca de G&T. Específicamente, el quintil inferior tenía 4.5 más probabilidades de caer en mora que el quintil superior. El gráfico 3 también ilustra el potencial para controlar el riesgo de endeudamiento en una población. Mediante el ajuste del porcentaje de solicitantes de crédito rechazados, una institución financiera puede reducir la tasa de morosidad de la cartera resultante. Potenciando el valor agregado de EFL El gráfico 4 muestra el nivel de riesgo acumulado que el banco alcanza mediante la aceptación de cada quintil adicional de los solicitantes de créditos. G&T utiliza la herramienta para definir una tasa de aceptación y una tasa de morosidad de corte que optimizará la relación entre el crecimiento y la calidad de la cartera. Para ejemplificar, G&T podría mitigar un mayor riesgo en la población de clientes mediante el aumento de la tasa de interés o la reducción del tamaño de los préstamos ofrecidos entre el 3er y 5to quintil. Mirando hacia el futuro La metodología de score psicométrico de crédito de EFL ha demostrado su capacidad para medir con precisión el riesgo de la población de clientes de G&T, permitiéndole una eficaz expansión en el desatendido sector microfinanciero. Como afirma Francisco Castillo, Director de Microfinanzas en Banco G&T Continental, las herramientas tradicionales por sí solas fracasaron en este proceso. Alentados por los resultados de los dos primeros años, G&T optó por ampliar el uso del score EFL en más sucursales y segmentos de mercado en Guatemala, creciendo con una cartera de calidad y riesgo controlados. Los solicitantes de crédito en el 2.0% quintil inferior de scores tienen 2 veces más probabilidad de caer en mora que los del quintil superior. 1.5% 2.0X% 1.3X% 1.1X% QUINTIL 1 QUINTIL 2 QUINTIL 3 1.0X% 1.0X% QUINTIL 4 QUINTIL 5 Graphico 4: Tasa de morosidad por banda de score acumulada Por ejemplo, si G&T hubiese elegido un punto de corte que le permitiera rechazar el quintil inferior, habría reducido su tasa de morosidad total en un 32%. Cuando los bancos optan por prestar a una población más grande asumen mayores niveles de riesgo, sin embargo esto es una oportunidad para capturar mayor valor a través de la fijación de precios basada en el riesgo y del ajuste en el tamaño de los préstamos. 1 3 er banco en base a Activos. https://globalconnections.hsbc.com/us/en/tools-data/treasury-managementprofiles/gt/banking 2 http://data.worldbank.org/indicator/IC.CRD.PRVT.ZS 3 http://centerforfinancialinclusionblog.files.wordpress.com/2014/11/eiu_global_microscope_2014.pdf 4 Data del Banco Mundial https://openknowledge.worldbank.org/bitstream/handle/10986/12252/68169. pdf?sequence=1