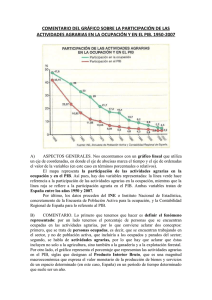

Los sectores productivos en España

Anuncio