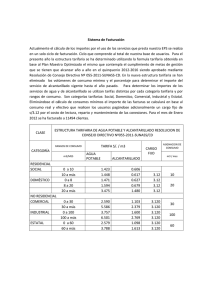

Metodología regulatoria vigente para la actividad de acueductos y

Anuncio

AA1, página 1, Versión 1.1, Revisada y actualizada 7/10/11. Metodología regulatoria vigente para la actividad de acueductos y alcantarillados (excepto asadas) Metodología de fijación tarifaria: Se utiliza una variante de la metodología conocida como "Costo del Servicio Prestado" (CSP), Costo Total (Cost Plus), Costo Contable o Tasa Interna de Retorno. Consiste en obtener un nivel tarifario (monto de ingreso) que satisfaga el Costo del Servicio, conocido este de la siguiente forma: Costo del Servicio Prestado (CSP) = O+A+D+R O = Gastos de Operación y Mantenimiento A = Gastos Administrativos y Generales D = Depreciación R = Rédito de Desarrollo (Recurso Público) ó Rentabilidad (R. Privado) Rentabilidad (ó Rédito para Desarrollo)= % de Rentabilidad Aceptada * Base tarifaria (Activo Fijo Neto Revaluado). Cálculo Tarifario: Tarifa = Corresponde al costo del servicio promedio que se asigna en las categorías y bloques de consumo que componen la estructura Tarifaria. Cabe destacar que a la formula de cálculo se le pueden incorporar criterios de eficiencia, calidad, control de la inversión y sostenibilidad ambiental. Con la metodología actual los estudios tarifarios de acueductos y alcantarillados, se efectúan en una forma ordinaria, en estos estudios, no existen hasta el momento modelos automáticos de actualización de precios. Estructura Tarifaria: Es la identificación de precios diferentes entre categorías y bloques de consumo. Combina criterios técnicos, como el de que cada sector debe cargar con la responsabilidad de los costos que significan atender su demanda, y distributivos desde el punto de vista de la capacidad y disposición de pago, subsidios y sobreprecios. I. Principales componentes de la metodología tarifaria: 1. Ingresos Tarifarios (Estudio de Mercado): a. Los ingresos reales: Se obtienen del Estado de Resultados del último periodo, preferiblemente auditado. b. La Proyección de ingresos: Se obtiene de un Estudio de Mercado, por medio del cual se analiza la razonabilidad del consumo (M3 agua) y la cantidad de abonados históricos, que conjuntamente con las tarifas muestran el nivel de ingresos vigentes. Posteriormente, según la tendencia, se proyectan las variables con las tarifas propuestas y así se obtienen los ingresos esperados. 2. Gastos Tarifarios: a. Los Gastos reales: Se obtienen del Estado de Resultados del último periodo, preferiblemente auditado. Se verifica la razonabilidad tarifaria de los gastos históricos (gastos justificados, exclusivos de la actividad, proporcionales en el tiempo y actividades equivalentes). b. Proyección de Gastos: Los gastos más significativos se proyectan, ya sea, con base en precio y cantidad de sus componentes, el comportamiento histórico, justificaciones debidamente fundamentadas por el regulado, o de acuerdo con resultados de empresas similares. Para el resto de los gastos se utiliza la tasa de inflación prevista (Gubernamental) para los años respectivos. AA1, página 2, Versión 1.1, Revisada y actualizada 7/10/11. 3. Proyección de Inversiones: Se revisa que las inversiones propuestas sean compatibles con la prestación del servicio público; contribuyan con la sostenibilidad y desarrollo del servicio; sean financieramente factibles de realizar; y acordes con la política económica del país. Para estos efectos se contrastan con: los planes de desarrollo de la empresa; la ejecución de la inversión histórica; y los recursos disponibles producto del rédito y gasto por depreciación. 4. Endeudamiento (Servicio de la Deuda): Se analiza la amortización y el gasto por interés de los préstamos del operador; para ello se revisan las tablas de amortización, los contratos respectivos y los mecanismos de reevaluación de pasivos. Con este análisis se verifican las proyecciones respectivas del operador. Son básicamente las deudas que financian las inversiones. Se proyectan considerando el efecto de la devaluación del colón y el propio desarrollo de nuevos proyectos de inversión. 5. Base Tarifaria: Es el valor monetario de los activos fijos netos revaluados (revaluados a través de índices nacionales e internacionales), que se destinan a la atención del servicio. Para evitar el efecto Averch-Johnson es revisada cuidadosamente en lo que respecta a capitalizaciones, retiros de activos, depreciación y reevaluación de activos fijos. Se determina el Activo Fijo Neto en Operación Revaluado Promedio del año real y los proyectados, a los cuales se les aplica el porcentaje de rédito de desarrollo o rentabilidad fijada, para obtener las retribuciones anuales que requiere el operador. 6. Rédito de desarrollo o rentabilidad: Corresponde al costo de oportunidad social a largo plazo que debe tener una inversión conveniente en términos de bienestar para la sociedad y que permite a las empresas operadoras a partir de este punto, generar el valor suficiente y competitivo para mantener su operación en la actividad. Este se determina con base en el método CAPM (Capital Asset Pricing Model) el cual corresponde al costo promedio de las fuentes de financiamiento (internas y externas) de la empresa a mediano y a largo plazo, en el cual se incluye los riesgos asociados a la actividad.