220-39400 Asunto: Empresas Unipersonales Con toda atención se

Anuncio

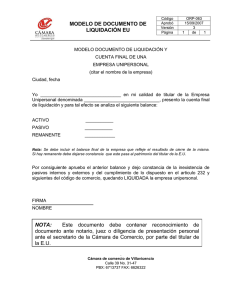

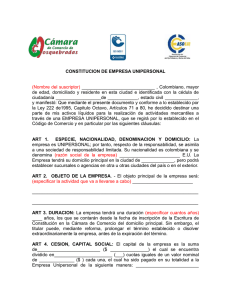

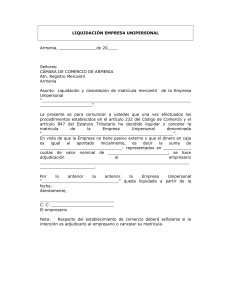

220-39400 Asunto: Empresas Unipersonales Con toda atención se refiere el Despacho a la consulta formulada mediante radicación 445.226-0, en la cual solicita un concepto relacionado con las empresas unipersonales cuando la titular de las cuotas es una sociedad de responsabilidad limitada. Sea lo primero señalar que una empresa unipersonal puede ser creada por una persona natural o jurídica con habilidad para ejercer el comercio, quien destinará una parte de sus bienes para realizar actividades de carácter mercantil, y que adquirirá todos los derechos y todas las obligaciones atinentes a cualquier sujeto de derecho, en materia fiscal, civil, laboral y comercial. Una vez constituida la empresa unipersonal, se convierte en una persona jurídica distinta de su creador, quien conserva la titularidad de la totalidad de las cuotas de la compañía. A su vez, la distinción de personas permite que puedan ocuparse de desarrollar objetos sociales similares, complementarios o totalmente diferentes, inclusive dentro del mismo domicilio, desde luego observando las prohibiciones establecidas en el artículo 75 de la Ley 222 de 1995, respecto de negociaciones entre el empresario y la empresa unipersonal. Ahora bien, la muerte de la persona natural o la extinción de la persona jurídica titular de las cuotas, puede dar lugar a la terminación de la empresa unipersonal siempre que así se haya estipulado en el acto de constitución o de reformas (numeral 3 del artículo 79 de la Ley 222 de 1995). Si tal cláusula no existe, la empresa unipersonal continuará su actividad y las cuotas pasarán a componer la masa sucesoral si se trata de persona natural o los bienes inventariados para efectos de la liquidación de la sociedad. En éste último caso, dichas cuotas serán vendidas por el liquidador o adjudicadas a uno de los socios si hacen parte del remanente; en cualquier caso, al inscribir la cuenta final de liquidación ya estará determinado el nuevo propietario de las cuotas en que se divide el capital de la empresa unipersonal. Finalmente, respecto de la pregunta identificada con el número 3, debe señalarse que las sociedades permanecen obligadas fiscal, tributaria, laboral y comercialmente hasta tanto no se haya producido su extinción del ámbito jurídico, que únicamente se produce con la inscripción de la cuenta final de liquidación en el registro mercantil. En estas condiciones se da respuesta a la consulta formulada, advirtiendo que la misma tiene el alcance señalado en el artículo 25 del Código Contencioso Administrativo.