Soluci.n Gu.a Pr.ctica Control Interno y Auditor.a V.2.09

Anuncio

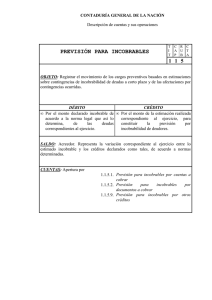

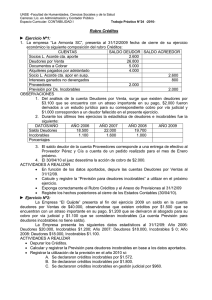

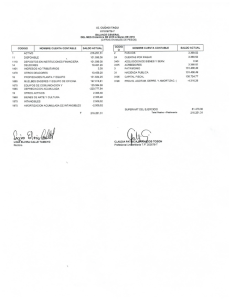

CONTROL INTERNO Y AUDITORIA PRACTICO SUGERIDO: CREDITOS - PREVISION PARA DEUDORES INCOBRABLES Determinación de saldos a Previsionar al 31-12-X1: Fecha N° de Documento 07/01/X0 Fact. 230 $ 1.000,00 28/03/X0 N.D 030 $ 200,00 28/09/X0 N.D 044 $ 500,00 02/12/X0 Fact. 1415 $ 2.000,00 03/01/X1 Fact. 008 $ 15.000,00 30/05/X1 Fact. 915 $ 5.500,00 TOTAL PREVISIONAR X1 Importe $ 24.200,00 Análisis de la composición del Mayor de Previsión y Deudores Incobrables: En los cobros no se debe usar ni Previsión ni Deudores Incobrables). Previsión: Se acreditó por el cobro de las facturas 1314 - 1319. Deudores Incobrables: Se acreditó por el cobro de la Fact. 1416, que había sido previsionada. No se consideró Incobrable. Caja A Ds. Incobrables Ajustes propuestos: Previsión Deudores Incobrables A Deudores por Ventas Previsión Deudores Incobrables A 3500 3500 6000 6000 5000 Deudores por Ventas Deudores Incobrables A 1500 Deudores Incobrables Mercaderías A 1500 Deudores por Ventas Previsión Deudores Incobrables A 4000 Deudores por Ventas Deudores Incobrables A 4000 5000 24200 Previsión Deudores Incobrables Previsión Deudores Incobrables A Exceso Cálculo 24200 15000 15000 Factura 1314 Factura 1319 Factura 1416 Anulación de la Constitución Factura 715 y 1401 Constitución No se Usó. Anulación saldo por Exceso del X0