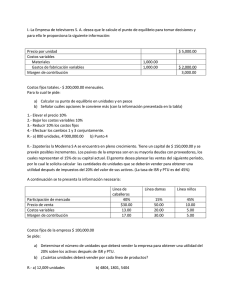

DISEÑO E IMPLEMENTACION DE UNA ESTRUCTURA DE

Anuncio