Resumen Capítulo 3 (Elaborado por estudiantes del CU de

Anuncio

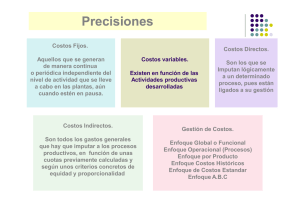

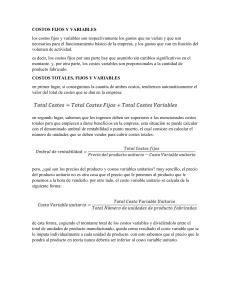

Capítulo III ESTRATEGIAS DE OPERACIONES 3. Operaciones tecnológicas. Como requerimientos mínimos para el inicio de las operaciones de una empresa turística se establece el uso de herramientas tales como procesador de texto, navegador de Internet, acceso a correo electrónico, hojas de cálculo, presentaciones y base de datos. En caso de ser necesario y se cuente con los recursos económicos se sugiere contar con equipo multimedia y para el diseño gráfico. Para mejorar y dar ventaja a la operación de la empresa, se sugiere el uso de GPS (Global Positioning System), PDA y radiocomunicación. Capítulo IV ESTRATEGIA DE FINANZAS Y CONTABILIDAD 1. Flujo de efectivo Herramienta que considera el ingreso y salida de recursos en el tiempo, planteado para un período específico. Ej. Con cuanto dinero empiezo el mes, cuantos serán los ingresos del mes, cuanto suman los egresos (gastos) y como finalizo el mes. Si es número positivo significa que ha dejado ganancias, mientras si es negativo, hemos quedado con un déficit o deuda. 2. Revenue Management Se define como una herramienta estratégica de ajustar los precios según sea la ocupación, con el propósito de maximizar los ingresos y las utilidades. 3. Costos. Análisis y control financiero El primer paso para el costeo es identificar los costos fijos. Los costos fijos son aquellos que no dependen de la demanda de la empresa. Se sugiere determinar los costos por área. Ej. Costos fijos por mes de un restaurante: alquiler del local, recibo de electricidad, teléfono, agua, pago a los funcionarios, etc. El segundo paso es el cálculo de costos variables, éstos se pueden relacionar con cada producto. Para su determinación se debe tomar en cuenta factores que son temporales o no corresponden a costos fijos. Cálculo de costo total: Costo total: costo variable + costo fijo/ cantidad de producción esperada (+ porcentaje de ganancia)