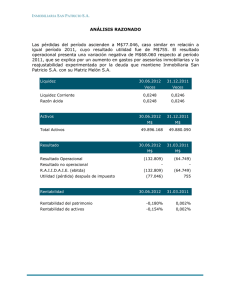

1 GESTIÓN INTEGRAL DE RIESGOS La Sociedad de Ahorro y

Anuncio

GESTIÓN INTEGRAL DE RIESGOS La Sociedad de Ahorro y Crédito Constelación, S.A., en cumplimiento de la Norma NPB4 - 47 NORMAS PARA LA GESTIÓN INTEGRAL DE RIESGOS DE LAS ENTIDADES FINANCIERAS de la Superintendencia del Sistema Financiero, lleva a cabo la gestión integral de riesgos, apoyándose en su estructura organizativa y principalmente a través de los siguientes comités: Comité de Riesgos Entre las funciones y responsabilidades del comité de riesgos están el cumplimiento de las políticas, metodologías, manuales y procedimientos de los riesgos a que la institución está expuesta, principalmente el riesgo de crédito, riesgos de liquidez, riesgo operativo, riesgo de mercado, riesgo reputacional así como también el riesgo de lavado de dinero y de activos e informar a la Junta Directiva de la Sociedad sobre los riesgos asumidos por la institución, su evolución, sus efectos en los niveles patrimoniales y las necesidades adicionales de mitigación. GESTIÓN POR TIPO DE RIESGO: RIESGO DE CRÉDITO Se define como riesgo de crédito a la probabilidad de que un deudor o grupo de ellos, no cumplan con los compromisos de pagos en las condiciones y plazos pactados, lo cual podría ocurrir por la concentración de financiamientos a nivel individual, grupo de empresas, en ramas de actividad que son más vulnerables que otras, o a variaciones económicas. La disminución de este tipo de riesgo se logra mediante la aplicación de políticas de crédito, la realización de un objetivo análisis de crédito, una cuidadosa investigación del solicitante de crédito, un monitoreo permanente de la posición financiera del deudor y una eficiente labor de cobranza. RIESGO DE MERCADO Por riesgo de mercado se refiere a la probabilidad de incurrir en pérdidas por movimientos adversos en variables financieras y factores de riesgo, que inciden en la tasa de interés y en el valor de mercado de los instrumentos financieros. Para efectos de la SAC Constelación, S.A., el riesgo de mercado estará delimitado básicamente por la tasa de interés, ya que el tipo de cambio no aplica por no realizar operaciones en monedas diferentes al dólar estadounidense; y a que las inversiones financieras a realizar, serán depósitos a plazo en la banca, y títulos del gobierno central y autónomas, los cuales no son afectados en su precio como consecuencia de cambios en las tasas de interés (o muy mínimo). 1 RIESGO DE LIQUIDEZ Se define como riesgo de liquidez, la posibilidad de que la entidad incurra en pérdidas excesivas por la realización de activos a descuentos inusuales y significativos, con el fin de disponer rápidamente de los recursos necesarios para cumplir con sus obligaciones contractuales. Por lo anterior, la gestión del riesgo de liquidez contempla el análisis integral de la estructura de activos, pasivos y posiciones fuera de balance, estimando y controlando los eventuales cambios que ocasionen pérdidas en los estados financieros, además de dar cumplimiento a las normativas NRP-05 para los informes de “Plazos por vencimiento” (mensual) y “Simulación de escenarios de tensión” (semestral), la norma NPB3-06 para el cálculo de la reserva de liquidez sobre los depósitos y otras obligaciones, y la norma NPB311 para el requerimiento de activos líquidos de los bancos. RIESGO OPERACIONAL Es la posibilidad de ocurrencia de pérdidas económicas por deficiencias o fallas en los procesos operativos, sistemas informáticos, recursos humanos o por la posible ocurrencia de sucesos inesperados, relacionados con la infraestructura operativa y tecnológica interna y externa. Dentro de estos, los más representativos son el riesgo transaccional (pérdida potencial derivada de errores en el procesamiento de las transacciones) y el riesgo de fraude (riesgo de pérdida derivado de engaños intencionados tanto de clientes como empleados). Además se da cumplimiento a la norma NPB4-50 Normas para la Gestión del Riesgo Operacional de las entidades financieras, mediante la aplicación de políticas y metodologías de identificación, evaluación, control y seguimiento de los riesgos derivados de eventos de riesgo operacional, y los informes respectivos que se remiten a la Superintendencia del Sistema Financiero. RIESGO REPUTACIONAL Es la posibilidad de incurrir en pérdidas, producto del deterioro de imagen de la Sociedad, debido al incumplimiento de leyes, normas internas, Código de Gobierno Corporativo, Código de Ética, lavado de dinero, entre otros. El riesgo reputacional es gestionado y controlado a través del cumplimiento de nuestras normas de conducta establecidas en políticas y procedimientos internos, así como también a través del Código de Ética y el Código de Gobierno Corporativo. Dichas normas tienen como objetivo principal el de orientar al personal de la Sociedad a tener una buena cultura frente al riesgo. 2