guia de estudio para el modulo i del diplomado en impuestos

Anuncio

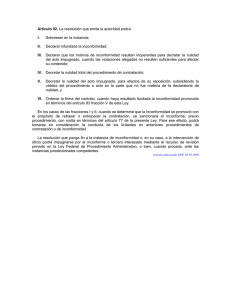

GUIA DE ESTUDIO PARA EL MODULO I DEL DIPLOMADO EN IMPUESTOS 1. Fundamentos y Principios constitucionales de las contribuciones. Actividad Financiera del Estado y subdivisiones del derecho financiero. ¿Qué es más amplio el derecho fiscal o el derecho tributario y por qué? Clasificación de los ingresos (T. P. F) Ejemplo, conceptos y fundamento del concepto de productos y aprovechamientos. ¿son contribuciones? ¿Cuál es su naturaleza jurídica? La Constitución Política de los Estados Unidos Mexicanos se encuentra dividida en dos partes: O y D Arts. Constitucionales relevantes: 8, 9, 14, 16, 28, 29, 31 fr IV, 40, 50, 72, 73, 74, 76, 89 fr I, 94, 103 y 107, 115, 122, 123, 131. 2. Jerarquía de las disposiciones Tributarias Proporcionalidad y Equidad fundamento constitucional y concepto. Principio de Legalidad. Principios doctrinales de los impuestos Elementos de los impuestos. Clasificación de los impuestos Fuentes del derecho fiscal (C, TI, LF, R, DL, DD, J, C) 3. Coordinación fiscal y convenios de Colaboración administrativa Arts constitucionales 73 fr XXIX, 117, 118 y 124. Ley de coordinación Fiscal, Convenios 4. Disposiciones Generales de Código Fiscal de la Federación Subdivisiones generales del Código: Sustantivo, Formal, Penal, Procesal Subdivisiones importantes: a) Derechos y obligaciones de los contribuyentes. Disposiciones de aplicación estricta, autodeterminación, Domicilio Fiscal, enajenación, Escisión, empresa, A en P, Devolución, compensación, Estímulos Fiscales, Responsabilidad solidaria, Comprobantes fiscales, Declaraciones complementarias, Dictamen obligatorio. b) Facultades de las autoridades fiscales. Resolución Miscelánea Fiscal, Justicia de Ventanilla, Consultas, Juicio de Lesividad, Revocación por gracia, Negativa ficta, Requisitos de los actos a notificar, Medidas de apremio, Catálogo de facultades, Revisión de gabinete, Dictámenes, Determinación presuntiva, Pago de contribuciones, Pago en parcialidades, Caducidad. Presunción de legalidad de los actos de autoridad. c) Delitos e infracciones penales fiscales. Descuentos, cumplimiento espontáneo, Condonación, Agravantes, reglas para la imposición de las multas, contrabando y defraudación fiscal. d) Recurso administrativo. Casos en que procede, Requisitos del escrito, Notificaciones, Formas de garantizar el interés fiscal, Plazos para garantizar, Cuando procede garantizar, e) Procedimiento administrativo de ejecución. Embargo precautorio, Prescripción, Orden de Prelación de los créditos fiscales, gastos de ejecución, Orden de designación de los bienes a embargar, bienes inembargables, Interventor con cargo a la caja, Administrador, Remate, Avalúo, Adjudicación, Enajenaciones fuera de remate. f) Procedimiento contencioso administrativo o Juicio de nulidad. Supletoriedad del CFPC, Partes, Improcedencia y sobreseimiento, Escrito de demanda, Pruebas, Valoración de las pruebas, Causas de ilegalidad de las resoluciones administrativas, nulidad lisa y llana y nulidad para efectos, Jurisprudencia. 5.Defensa administrativo-fiscal. Recursos administrativos: Revocación, Inconformidad, Inconformidad Juicio de nulidad. Agravios. Requisitos. Juicio de Amparo. Directo e Indirecto, ¿Cuándo procede cada uno y ante quien se interpone?