hylsamex4t04

Anuncio

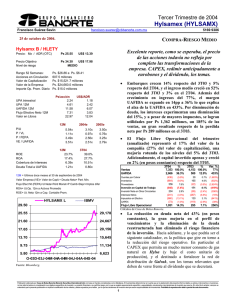

Cuarto Trimestre de 2004 Hylsamex (HYLSAMX) Fabiola Molina del Valle [email protected] 10 de febrero de 2005. MANTENER-RIESGO MEDIO Reporte en línea con la guía dada a conocer por la empresa, valuación continúa atractiva y dividendo en puerta. HYLSAMX B Precio: Mx Ps 37.68 Precio Objetivo Nivel de riesgo 41.00 Medio Rango 52 Semanas: Acciones en Circulación Valor de Capitalización Valor de la Empresa Importe Op. Prom. Diario UPA trimestral UPA 12M UAFIDA 12M Flujo Efectivo Neto 12M Valor en Libros • La empresa reportó en línea con las cifras preeliminares dadas a conocer el 10 de enero, registrando ventas por US$615 millones (Ps 7,023 millones), las cuales son 71% mayores a las reportadas en el 4T03. Los mayores ingresos se debieron principalmente a un aumento del 3.8% en los embarques con respecto al año previo y a un incremento en el ingreso medio del 65%; el ingreso medio del trimestre ascendió a US$804 por tonelada métrica, ello implicaría unos US$31 más al ingreso medio reportado en el 3T04. Ps. $37.80 a Ps. $6.60 607.5 millones Ps. $22,890.7 millones Ps. $31,103.3 millones Ps. $33.9 millones Ps/acción 4.37 10.18 14.52 11.94 27.18 P/U P / VL P / FEPA VE / UAFIDA 12M 3.70x 1.39x 3.15x 3.53x 2005e 4.91x 1.13x 0.00x 3.54x ROE ROA Cobertura de Intereses Deuda Total a UAFIDA 12M 48.3% 22.6% 8.66x 0.86x 4T04 64.4% 22.0% 9.11x 0.85x • La UAFIDA del trimestre totalizó US$195 millones (Ps 2,226 millones), la UAFIDA por tonelada ascenderá a U$255, o US$25 por tonelada menos que lo generado el 3T04, pero US$190 más a lo generado en el 4T03, la baja trimestral se debe principalmente a los menores volúmenes dado la estacionalidad del trimestre. • El Flujo Libre Operacional del trimestre (anualizado) representó el 6% del valor de la compañía (8.6% del valor de capitalización), una mejoría rotunda con respecto a la pérdida del 4T03. Adicionalmente, el capital invertido decreció en 9% (en pesos constantes) respecto del 4T03. 4T04 Ventas UAFIDA 12M = Ultimos doce meses (al 31 de diciembre de 2004) Valor Empresa (VE)= Valor de Capit.+ Deuda Neta+ Part. Min. Flujo Efect Nt (FEPA)=U Neta+Pérd Monet+P Camb+Depr+Imptos difer ROA= Ut.Op. 12m a Activos Promedio ROE= Ut. Neta 12m a Cap. Contable Prom. HYLSAMX B Cuentas por Cobrar Inventarios Proveedores Inversión en Capital de Trabajo Inversión Neta en Otros Circulantes Intereses Netos Impuestos en Efectivo IBMV 38.60 56,453 33.13 48,458 27.67 40,463 22.20 32,468 16.73 11.27 5.80 F-04 M-04 M-04 J-04 J-04 S-04 O-04 D-04 J-05 Fuente: Bloomberg. 5169 9385 CAPEX Flujo Libre Operacional % 7,023 100.0% 2,227 31.7% (24) (195) (436) (655) 322 (223) 259 (177) (0.3%) (2.8%) (6.2%) (9.3%) 4.6% (3.2%) 3.7% (2.5%) 1,753 25.0% 4T03 % 4,239 100.0% 563 13.3% (153) 206 164 217 107 (301) (491) (195) (3.6%) 4.9% Var. % 66% 296% (84%) (194%) 3.9% (366%) 5.1% (401%) 2.5% (7.1%) (11.6%) 201% (26%) (153%) (4.6%) (9%) (100) (2.4%) (1,847%) Cálculos de Casa de Bolsa Banorte. • La utilidad neta de Ps 2,658 (UPA trimestral de Ps 3.67), se compara favorablemente con la pérdida neta de Ps 24,473 676 millones del 4T03, fue mayor a nuestra UPA estimada de Ps 2.15. La utilidad se benefició del registro de Ps 432 16,478 millones de impuestos a favor derivado de la cancelación de 8,483 provisiones a cargo de impuestos al activo, un CIF de Ps 14 millones vs. un CIF de Ps 440 millones en el 4T03 y por fuertes utilidades de subsidiarias no consolidadas (principalmente SIDOR) de Ps 353 millones. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Cuarto Trimestre de 2004 Hylsamex (HYLSAMX) Fabiola Molina del Valle [email protected] 10 de febrero de 2005. MANTENER -RIESGO MEDIO ESTADO DE RESULTADOS • En lo que va del 1T05 los precios del acero (millones de pesos al 31 de diciembre de 2004) Ventas Netas Utilidad Bruta Gastos de Operación UAFIDA Utilidad de operación Costo Intgral. de Finan. Intereses Pagados Intereses Ganados Pérd. (Ganancia) Camb. Pérd. (Ganancia) Monet. Otros Gastos Financ. Util. antes de Impuestos Impuestos Subs. no Consolidadas Gtos. Extraordinarios Part. Minoritaria Utilidad Neta 2004 26,760 8,818 1,423 8,821 7,395 599 1,027 74 120 -474 49 6,746 1,251 781 0 51 0 2003 16,806 1,991 1,260 2,168 731 1,598 1,163 70 999 -494 38 -905 240 315 0 18 0 Margen Bruto Margen UAFIDA Margen Operativo Margen Neto 33.0% 33.0% 27.6% 0.0% 11.8% 12.9% 4.3% 0.0% Dias Cuentas por Cobrar Dias de Inventarios Dias Cuentas por Pagar Cap. de Trabajo a Vtas. 60 86 42 22.9% 71 64 41 24.2% var.% 59.2% 342.9% 13.0% 306.9% 911.6% -62.5% -11.7% 5.8% -88.0% -4.1% 29.8% #N/A 421.4% 147.8% #N/A 187.1% #N/A 4T04 7,023 2,284 408 2,227 1,876 14 247 24 -88 -122 -8 1,870 -432 353 0 -2 2,658 4T03 4,239 499 297 563 202 440 315 14 333 -195 52 -289 474 96 0 9 -676 32.5% 31.7% 26.7% 37.8% 11.8% 13.3% 4.8% -15.9% var.% 65.7% 358.0% 37.7% 295.8% 828.1% -96.9% -21.5% 70.6% #N/A -37.4% #N/A #N/A #N/A 266.8% #N/A #N/A #N/A • ¿Hacia una situación financiera digna de grado de inversión en 2005? No es tan improbable. Nosotros estamos estimando una generación de EBITDA para el 2005 de US$660 millones, lo cual nos llevaría a una cobertura de deuda a UAFIDA 12m. de 0.74x. Creemos que es altamente probable que las calificaciones crediticias de la empresa continúen mejorando, dado la fortaleza que vemos tendrá el balance hacia finales de año. sería más robusto de generarse los ahorros por la tecnología complementaria al DRI que Hylsamex podría implementar (MIP), pero para ello podría invertir entre US$40-US$70 millones en 2005. (millones de pesos al 31 de diciembre de 2004) Dec-04 Sep-04 Dec-03 34,099 33,993 31,421 1,413 1,312 1,009 8,744 8,544 5,935 1,220 999 710 20,722 21,063 21,571 1,999 2,074 2,196 0 0 0 15,544 17,810 20,374 422 647 854 4,115 4,247 2,932 7,159 7,984 12,701 3,848 4,932 3,886 18,554 16,183 11,048 2,045 1,981 1,966 • Dividendo en puerta, el tan esperado dividendo de US$100 millones que la empresa ha prometido a sus accionistas, se acerca cada vez más. Creemos que es muy probable, que éste se pague a finales del 1T04, principios del 2T04. El “dividend yield” al precio actual sería de 5%, el cual es bastante atractivo. A pesar de la perspectiva favorable y el dividendo, y derivado de la fuerte alza en el precio de las acciones en la última semana, por el resurgimiento de especulaciones sobre una posible venta de HYLSAMEX a una empresa acerera global (lo cual no descartamos suceda), cambiamos nuestra recomendación para las acciones de HYLSAMEX de Compra a MANTENER (riesgo medio) con un precio objetivo 12 meses de Ps 41.00. Cabe destacar, que por la fuerte generación de EBITDA, la valuación al 4T04 se abarató con respecto a la del 3T04 de un múltiplo P/VL de 1.6x y un múltiplo VE/UAFIDA de 4.6x, a un múltiplo P/VL de 1.4x y un múltiplo VE/UAFIDA de 3.5x. ANALISIS FINANCIERO Liquidez Deuda CP/Deuda Total Pvo mon extr a Ptotal Deuda Nta a Cap Cont PTotal a Cap Cont continúan en niveles altos, muy similares a los registrados en el 4T04. Creemos que por lo menos en la primera mitad del año los precios continuarán altos, aunque en niveles menores a los del 4T04, para después bajar gradualmente en lo que resta del 2005. Nosotros contemplamos una baja gradual en precios promedio, de los US$804 del 4T04 a US$647 en el 4T05. Sin embargo, pensamos que es muy factible que los precios promediarán niveles superiores en 2005 respecto de los observados en 2004. • ¿Un menor riesgo operativo? El punto anterior BALANCE Activo total Efectivo y valores Otros Activos Circ. Largo plazo Fijo (Neto) Diferido Otros Activos Pasivo total Deuda con costo C.P. Otros pasivos C.P. Deuda con costo L. P. Otros Pasivos Capital Contable Interés Minoritario 5169 9385 2.2x 5.6% 55.3% 33.2% 83.8% 2.0x 7.5% 53.7% 45.2% 110.0% 1.8x 6.3% 68.8% 113.6% 184.4% Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2 Certificación del Analista Yo, Fabiola Molina del Valle, certifico que los puntos de vista y opiniones que se expresan en este documento son reflejo fiel de mi opinión personal sobre la(s) compañía(s) objeto de este reporte, de sus afiliadas y de los valores que ha emitido. Asimismo certifico que no he recibido, no recibo, ni recibiré compensación directa o indirecta alguna a cambio de expresar una opinión en sentido especifico en este documento. Declaraciones relevantes Casa de Bolsa Banorte y sus filiales, incluyendo Grupo Financiero Banorte, brindan una amplia gama de servicios además de banca de inversión, tales como banca corporativa, entre otros, a un gran número de corporaciones en México y en el extranjero. El lector deberá asumir que Casa de Bolsa Banorte o sus filiales reciben una remuneración por parte de dichas corporaciones por concepto de los servicios antes mencionados. Conforme a las leyes mexicanas vigentes, los Analistas Bursátiles tienen permitido mantener posiciones largas o cortas en acciones de empresas que cotizan en la Bolsa Mexicana de Valores y en fondos de inversión. Sin embargo, los Analistas Bursátiles tienen que observar ciertas reglas que regulan su participación en el mercado con el fin de prevenir, entre otras cosas, la utilización de información privada en su beneficio. Remuneración de analistas La remuneración de los Analistas se basa en actividades y servicios que van dirigidos a beneficiar a los clientes inversionistas de Casa de Bolsa Banorte y sus filiales. Dicha remuneración se determina con base en la rentabilidad general de la empresa y en el desempeño individual de los Analistas. Sin embargo, los inversionistas deberán advertir que nuestros analistas no reciben pago directo alguno por transacción específica alguna en banca de inversión. Actividades de banca de inversión durante los últimos doce meses Casa de Bolsa Banorte o sus filiales han obtenido ingresos por los servicios de banca de inversión por parte de las siguientes empresas o sus filiales, las cuales podrían ser objeto de análisis en el presente reporte: Alfa, Cablemas, CEMEX, Corporación GEO, DeMet, G. Acción, Grupo Financiero Banorte, Hylsamex, Hipotecaria Nacional, Jugos Del Valle, Su Casita, Urbi, Xignux. Actividades de banca de inversión durante los próximos tres meses Casa de Bolsa Banorte o sus filiales esperan recibir o pretenden obtener ingresos por los servicios de banca de inversión por parte de compañías o sus filiales, las cuales podrían ser objeto de análisis en el presente reporte. Guía para las recomendaciones de inversión La RECOMENDACIÓN DE INVERSIÓN es un parámetro que indica el RENDIMIENTO total esperado en los próximos doce meses. El rendimiento total requerido para una recomendación dada depende del nivel de RIESGO de cada acción. En la siguiente tabla se muestran los parámetros que se utilizaron para determinar la recomendación de inversión que se expresa en los documentos a los que se anexa esta nota. Estos parámetros se revisan periódicamente y se modifican en función de varios factores, entre los que se destacan, el nivel de las tasas de interés, las expectativas en cuanto al comportamiento futuro de esta variable y también en función de la tendencia y volatilidad de los mercados de capitales: Riesgo Recomendación COMPRA MANTENER VENTA Bajo Medio Alto >13.5% <13.5% > 9.0% <9.0% >16.5% < 16.5% > 11% <11% >19.5% < 19.5% > 13% <13% Para la definición del riesgo se han considerado tres factores: 1) La volatilidad del precio de la acción relativa al desempeño del índice de la Bolsa. 2) La bursatilidad de la acción y 3) la fortaleza financiera de la empresa emisora. Con estos tres factores construimos un índice de riesgo que utilizamos para agrupar las emisiones en tres niveles: Bajo, Medio y Alto riesgo. Aunque este documento ofrece un criterio general de inversión, exhortamos al lector a que busque asesorarse con sus propios Consultores o Asesores Financieros, con el fin de considerar si algún valor de los mencionados en el presente reporte se ajusta a sus metas de inversión, perfiles de riesgo y posición financiera. Determinación de precios objetivo Para el cálculo de los precios objetivo, Casa de Bolsa Banorte utiliza una combinación de metodologías generalmente aceptadas entre los analistas financieros, incluyendo de manera enunciativa, más no limitativa, el análisis de múltiplos, flujos descontados, suma de las partes o cualquier otro método que pudiese ser aplicable en cada caso específico. No se puede dar garantía alguna de que se vayan a lograr los precios objetivo calculados por Casa de Bolsa Banorte, ya que esto depende de diversos factores endógenos y exógenos que afectan tanto el desempeño de la empresa como las tendencias del mercado de valores en el que cotiza. LA INFORMACIÓN CONTENIDA EN EL PRESENTE REPORTE HA SIDO OBTENIDA DE FUENTES QUE CONSIDERAMOS COMO FIDEDIGNAS, PERO NO HACEMOS DECLARACIÓN ALGUNA RESPECTO DE SU PRECISIÓN O INTEGRIDAD. NI CASA DE BOLSA BANORTE, S.A. DE C.V. NI BANORTE SECURITIES INTERNATIONAL ACEPTAN RESPONSABILIDAD ALGUNA POR CUALQUIER PÉRDIDA QUE SE DERIVE DEL USO DE ESTE REPORTE O SU CONTENIDO.